"图说"相关数据

更新时间:2024-05-09受永城煤电超预期违约事件影响,11月债券市场调整较为明显,从一级市场来看,债券取消发行明显增多,接近千亿水平,其中超过九成是在永城煤电违约后发生,信用债发行成本也有所抬升,不过当月资产支持证券及公司债发行量增幅较大,带动公司信用债发行规模较10月扩张;二级市场量升价跌,永城煤电违约后,信用债恐慌情绪短期内快速蔓延,债券收益率出现显著抬升,此后随着11月下旬召开的金稳委会议指出近期违约个案增加是周期性、体制性、行为性因素相互叠加的结构,并表示对恶意“逃废债”行为零容忍,相关省份和企业也表态会尽力保障债券兑付,市场恐慌情绪有所缓解,收益率也有一定回调。展望后市,临近年末,央行或继续通过精准的公开市场操作来调节流动性,呵护资金面,随着市场情绪边际好转,短期内债券市场收益率或仍有回调空间,但在信用债到期量较大的情况下,需防范尾部发行人信用风险暴露对债市带来的冲击。

- 2020年11月图说债市月报受永城煤电超预期违约事件影响,11月债券市场调整较为明显,从一级市场来看,债券取消发行明显增多,接近千亿水平,其中超过九成是在永城煤电违约后发生,信用债发行成本也有所抬升,不过当月资产支持证券及公司债发行量增幅较大,带动公司信用债发行规模较10月扩张;二级市场量升价跌,永城煤电违约后,信用债恐慌情绪短期内快速蔓延,债券收益率出现显著抬升,此后随着11月下旬召开的金稳委会议指出近期违约个案增加是周期性、体制性、行为性因素相互叠加的结构,并表示对恶意“逃废债”行为零容忍,相关省份和企业也表态会尽力保障债券兑付,市场恐慌情绪有所缓解,收益率也有一定回调。展望后市,临近年末,央行或继续通过精准的公开市场操作来调节流动性,呵护资金面,随着市场情绪边际好转,短期内债券市场收益率或仍有回调空间,但在信用债到期量较大的情况下,需防范尾部发行人信用风险暴露对债市带来的冲击。2020年发布时间:2021-03-16

图说进击的猪价、油价与CPI过去一年非洲猪瘟席卷全国,以一己之力带动了 CPI 攀升,8 月 CPI 超预期持平。猪价方面,一面是调控政策频频出台,一面是价格走势愈升愈烈。无独有偶,油价方面,除了本身存在的年末低基数扰动,沙特油田遇袭事件引发供给担忧,原油价格应声上涨。CPI 通胀预期升温,究竟此轮 CPI 高点可能行至何处?2019年发布时间:2020-04-18

图说进击的猪价、油价与CPI过去一年非洲猪瘟席卷全国,以一己之力带动了 CPI 攀升,8 月 CPI 超预期持平。猪价方面,一面是调控政策频频出台,一面是价格走势愈升愈烈。无独有偶,油价方面,除了本身存在的年末低基数扰动,沙特油田遇袭事件引发供给担忧,原油价格应声上涨。CPI 通胀预期升温,究竟此轮 CPI 高点可能行至何处?2019年发布时间:2020-04-18 图说中国:2022年三季度2022年发布时间:2022-08-10

图说中国:2022年三季度2022年发布时间:2022-08-10 图说中国:2021年一季度从经济周期来看,乘数效应显现,需求加速追赶供给。基准情形下,2021年疫情继续缓和,在乘数效应作用下,需求会加速追赶供给,消费与制造业投资有望成为推动复苏的主要动力。海外疫情恶化,短期内中国出口仍然有支撑,我们预计2021年1季度实际GDP同比增速或为19.5%,全年或为9%左右。近期国内疫情局部反复,对一季度经济可能有两方面的影响:一方面,异地务工人员返乡比例下降,春节期间线下服务消费可能会有所走弱;但另一方面,春季期间制造业员工留厂工作比例可能上升,短期拉高工业生产及出口增速。从金融周期来看,2021年或出现“紧信用”动能。2020年信贷扩张不少是用于弥补经营性现金流的不足,而非生产性投资,2021年企业还本付息负担上升,信用条件可能会有所紧缩。一季度非政府部门还本付息压力仍在高位,适当时候可能需要“松货币”以对冲内生“紧信用”。根据我们的测算,今年一季度非政府部门债务的还本付息总额与GDP的比例高于历史同期,3-4月信用债市场也面临较为集中的到期压力。随着集中到期还款,不排除货币政策会适当宽松以对冲市场自发的“紧信用”。人民币汇率短期仍然比较强。2020年,人民币对美元升值6.5%;2021年第一个交易日,人民币对美元升值1.2%,突破6.5元/美元,主要反映年初居民结售汇额度释放的影响。一季度,在美国/欧洲实际利差温和收窄、安全溢价下降的背景下,我们预计美元可能还有小幅贬值空间。在人民币升值的背景下,央行发布政策鼓励人民币跨境使用,有助于稳定人民币汇率,同时助推人民币国际化发展。2021年发布时间:2021-06-15

图说中国:2021年一季度从经济周期来看,乘数效应显现,需求加速追赶供给。基准情形下,2021年疫情继续缓和,在乘数效应作用下,需求会加速追赶供给,消费与制造业投资有望成为推动复苏的主要动力。海外疫情恶化,短期内中国出口仍然有支撑,我们预计2021年1季度实际GDP同比增速或为19.5%,全年或为9%左右。近期国内疫情局部反复,对一季度经济可能有两方面的影响:一方面,异地务工人员返乡比例下降,春节期间线下服务消费可能会有所走弱;但另一方面,春季期间制造业员工留厂工作比例可能上升,短期拉高工业生产及出口增速。从金融周期来看,2021年或出现“紧信用”动能。2020年信贷扩张不少是用于弥补经营性现金流的不足,而非生产性投资,2021年企业还本付息负担上升,信用条件可能会有所紧缩。一季度非政府部门还本付息压力仍在高位,适当时候可能需要“松货币”以对冲内生“紧信用”。根据我们的测算,今年一季度非政府部门债务的还本付息总额与GDP的比例高于历史同期,3-4月信用债市场也面临较为集中的到期压力。随着集中到期还款,不排除货币政策会适当宽松以对冲市场自发的“紧信用”。人民币汇率短期仍然比较强。2020年,人民币对美元升值6.5%;2021年第一个交易日,人民币对美元升值1.2%,突破6.5元/美元,主要反映年初居民结售汇额度释放的影响。一季度,在美国/欧洲实际利差温和收窄、安全溢价下降的背景下,我们预计美元可能还有小幅贬值空间。在人民币升值的背景下,央行发布政策鼓励人民币跨境使用,有助于稳定人民币汇率,同时助推人民币国际化发展。2021年发布时间:2021-06-15 图说中国:2020年三季度我们预计下半年全球经济渐进复苏,中国快于欧美。我们预计中国GDP增速从Q1同比-6.8%上升至Q4的6%附近,但仍需要观察美国疫情二次反弹的规模和潜在影响。对应如此大幅度的增长反弹,通胀将维持在低位。疫情的冲击与随后的复苏均与隔离带来的物理限制有关。隔离放松,复工复产增加供给,但在疫情没有消失之前,民众仍存恐惧心理,抑制可选消费需求。同时,疫情期间累积的债务负担促使个人和企业积极复工复产增加收入,并控制消费和投资以修复资产负债表。从应对疫情的结果看,财政政策在美国发挥了更大作用,货币信贷在中国的作用更大。M2增速显著加快,美国靠财政(美联储量化),中国靠信贷。美国有利率零下限,避免负利率要求财政发力,但即使利率下行还有空间,中国仍需重视过宽松度依赖信贷的副作用。历史数据显示,信贷扩张短期支持需求,但偿债负担在4-6个季度后变成对经济的拖累。今年财政与货币政策明显加强纾困及稳需求力度,尤其在围绕提振消费和新型城镇化相关的政策方面(包括基础设施投入)。政府工作报告提出,要综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。同时,一般预算赤字、抗疫特别国债、地方政府专项债合计,中央加地方政府融资比2019年增加3.6万亿元,中央加地方预算赤字率同比提升2.9个百分点。平衡短期(经济周期)和中期(金融周期),在经济复苏阶段尤其需要警惕信贷扩张对房地产的刺激作用。在房价已经严重偏离普通百姓负担能力的情况下,靠地产拉动需求是饮鸩止渴。信贷大幅扩张可能延长金融周期调整的时间,促进中长期经济可持续增长需要财政发挥更大作用。应对疫情带来财政与货币协同新思维,应重视央行的准财政功能。美联储应对疫情从“最后贷款人”变为“最先贷款人”,承担私人部门信用风险,是准财政行为,是否像“量化宽松”那样从危机措施变为常规工具值得观察。另外,历史不会简单重复,与其争论传统的财政赤字货币化,我们更应关注央行数字货币发挥财政功能的可能。2020年发布时间:2021-06-15

图说中国:2020年三季度我们预计下半年全球经济渐进复苏,中国快于欧美。我们预计中国GDP增速从Q1同比-6.8%上升至Q4的6%附近,但仍需要观察美国疫情二次反弹的规模和潜在影响。对应如此大幅度的增长反弹,通胀将维持在低位。疫情的冲击与随后的复苏均与隔离带来的物理限制有关。隔离放松,复工复产增加供给,但在疫情没有消失之前,民众仍存恐惧心理,抑制可选消费需求。同时,疫情期间累积的债务负担促使个人和企业积极复工复产增加收入,并控制消费和投资以修复资产负债表。从应对疫情的结果看,财政政策在美国发挥了更大作用,货币信贷在中国的作用更大。M2增速显著加快,美国靠财政(美联储量化),中国靠信贷。美国有利率零下限,避免负利率要求财政发力,但即使利率下行还有空间,中国仍需重视过宽松度依赖信贷的副作用。历史数据显示,信贷扩张短期支持需求,但偿债负担在4-6个季度后变成对经济的拖累。今年财政与货币政策明显加强纾困及稳需求力度,尤其在围绕提振消费和新型城镇化相关的政策方面(包括基础设施投入)。政府工作报告提出,要综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。同时,一般预算赤字、抗疫特别国债、地方政府专项债合计,中央加地方政府融资比2019年增加3.6万亿元,中央加地方预算赤字率同比提升2.9个百分点。平衡短期(经济周期)和中期(金融周期),在经济复苏阶段尤其需要警惕信贷扩张对房地产的刺激作用。在房价已经严重偏离普通百姓负担能力的情况下,靠地产拉动需求是饮鸩止渴。信贷大幅扩张可能延长金融周期调整的时间,促进中长期经济可持续增长需要财政发挥更大作用。应对疫情带来财政与货币协同新思维,应重视央行的准财政功能。美联储应对疫情从“最后贷款人”变为“最先贷款人”,承担私人部门信用风险,是准财政行为,是否像“量化宽松”那样从危机措施变为常规工具值得观察。另外,历史不会简单重复,与其争论传统的财政赤字货币化,我们更应关注央行数字货币发挥财政功能的可能。2020年发布时间:2021-06-15 2021年二季度图说中国2季度中国经济有望继续复苏,但动能边际弱化。随着疫苗接种的不断推进,疫情管理经验的不断积累,社会对疫情的忧虑逐步降低,带动了劳动力密集型服务业的复苏;美国新一轮财政刺激落地与发达国家近期的强劲复苏,有望继续支持中国外需增长。然而,疫情带来的供给限制远远没有解除。由于全球疫情仍未得到控制,疫苗分配不均衡,全球供应链与线下服务业距离恢复正常还有相当长的距离。在这一背景下,出口运价居高不下,大宗商品价格走高;有大量线下服务需求被迫线上化,加剧了相关产品的供给缺口、芯片尤为明显。2021年发布时间:2021-06-07

2021年二季度图说中国2季度中国经济有望继续复苏,但动能边际弱化。随着疫苗接种的不断推进,疫情管理经验的不断积累,社会对疫情的忧虑逐步降低,带动了劳动力密集型服务业的复苏;美国新一轮财政刺激落地与发达国家近期的强劲复苏,有望继续支持中国外需增长。然而,疫情带来的供给限制远远没有解除。由于全球疫情仍未得到控制,疫苗分配不均衡,全球供应链与线下服务业距离恢复正常还有相当长的距离。在这一背景下,出口运价居高不下,大宗商品价格走高;有大量线下服务需求被迫线上化,加剧了相关产品的供给缺口、芯片尤为明显。2021年发布时间:2021-06-07 图说中国:2020年一季度本文对2020年一季度宏观经济、市场策略、固定收益、大宗商品进行了全面解析。2019年发布时间:2020-07-21

图说中国:2020年一季度本文对2020年一季度宏观经济、市场策略、固定收益、大宗商品进行了全面解析。2019年发布时间:2020-07-21 图说中国:2019年四季度基本面看,增长可能面临进一步下行的压力,货币政策仍然偏紧。而政府有必要采取相应的逆周期调节政策对冲经济下行压力,但CPI持续过“3”可能会抑制货币政策的宽松幅度。2019年发布时间:2020-04-18

图说中国:2019年四季度基本面看,增长可能面临进一步下行的压力,货币政策仍然偏紧。而政府有必要采取相应的逆周期调节政策对冲经济下行压力,但CPI持续过“3”可能会抑制货币政策的宽松幅度。2019年发布时间:2020-04-18 图说中国:2019年二季度未来全球经济下行风险渐增,中美贸易摩擦存在不确定性,我国经济增长面临的挑战和不确定性仍然较大。下半年我国将继续实施积极的财政政策和稳健的货币政策,加大逆周期政策调节力度稳投资,同时采取措施推动消费升级、稳定外贸增长,推动经济健康高质量发展。2019年下半年我国经济运行仍将保持在合理区间,考虑到房地产投资增速以及居民消费增速或将有所放缓,下半年经济增速或略有回落,预计全年经济增速在6.2%左右。2019年发布时间:2019-07-25

图说中国:2019年二季度未来全球经济下行风险渐增,中美贸易摩擦存在不确定性,我国经济增长面临的挑战和不确定性仍然较大。下半年我国将继续实施积极的财政政策和稳健的货币政策,加大逆周期政策调节力度稳投资,同时采取措施推动消费升级、稳定外贸增长,推动经济健康高质量发展。2019年下半年我国经济运行仍将保持在合理区间,考虑到房地产投资增速以及居民消费增速或将有所放缓,下半年经济增速或略有回落,预计全年经济增速在6.2%左右。2019年发布时间:2019-07-25 图说宏观第85期:美国消费信贷大幅上行2022年发布时间:2022-08-03

图说宏观第85期:美国消费信贷大幅上行2022年发布时间:2022-08-03 90页图说中国:2020年四季度中国经济增长继续处于修复轨道,内生动力有所加强,“非典型”经济复苏被印证。3季度以来,中国经济增长继续修复,动力有所切换。基建投资增长边际放缓,但制造业投资增速加快,消费增长也逐步回升。总体而言,我们在2020年中期报告中所说的“非典型”复苏(需求复苏慢于供给)得以印证。中金经济领先指数显示,4季度中国经济仍将稳步复苏,实际同比增速可能达到5.5%左右。2020年发布时间:2021-06-15

90页图说中国:2020年四季度中国经济增长继续处于修复轨道,内生动力有所加强,“非典型”经济复苏被印证。3季度以来,中国经济增长继续修复,动力有所切换。基建投资增长边际放缓,但制造业投资增速加快,消费增长也逐步回升。总体而言,我们在2020年中期报告中所说的“非典型”复苏(需求复苏慢于供给)得以印证。中金经济领先指数显示,4季度中国经济仍将稳步复苏,实际同比增速可能达到5.5%左右。2020年发布时间:2021-06-15 化工行业图说化工(2020 02):疫情降低供需,化工品价格弱势整理我们推出“图说周期”主题报告,自上而下寻找投资机会,重点跟踪分析化工品价格走势、大宗原料、终端需求等高频信息;此外我们结合行业热点,提示短期交易机会。展望三月,我们认为疫情影响下,供应需求有待修复,化工品价格整体弱势整理。2019-2020年发布时间:2020-05-01

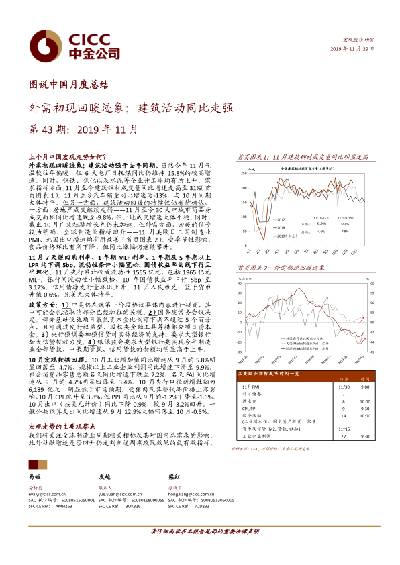

化工行业图说化工(2020 02):疫情降低供需,化工品价格弱势整理我们推出“图说周期”主题报告,自上而下寻找投资机会,重点跟踪分析化工品价格走势、大宗原料、终端需求等高频信息;此外我们结合行业热点,提示短期交易机会。展望三月,我们认为疫情影响下,供应需求有待修复,化工品价格整体弱势整理。2019-2020年发布时间:2020-05-01 图说中国月度总结第43期:外需初现回暖迹象;建筑活动同比走强外需初现回暖迹象;建筑活动强于去年同期.11 月 7 天逆回购利率、1 年期 MLF 利率、1 年期及 5 年期以上LPR 均下调 5bp。流动性条件小幅宽松;国债收益率曲线下行且平坦化。2019年发布时间:2020-05-01

图说中国月度总结第43期:外需初现回暖迹象;建筑活动同比走强外需初现回暖迹象;建筑活动强于去年同期.11 月 7 天逆回购利率、1 年期 MLF 利率、1 年期及 5 年期以上LPR 均下调 5bp。流动性条件小幅宽松;国债收益率曲线下行且平坦化。2019年发布时间:2020-05-01 图说中国月度总结第42期:食品通胀快速上行,外需压力边际缓和10月经济活动低位暂稳;节后猪肉价格加速上扬。10月至今6大电厂日耗煤同比增速从9月的5.2%回升至19.9%、部分受低基数提振。2019年发布时间:2020-01-15

图说中国月度总结第42期:食品通胀快速上行,外需压力边际缓和10月经济活动低位暂稳;节后猪肉价格加速上扬。10月至今6大电厂日耗煤同比增速从9月的5.2%回升至19.9%、部分受低基数提振。2019年发布时间:2020-01-15 电信服务行业图说电信:2C边际向好趋势不改,2B强劲增势持续电信业务收入同比增长3.1%至9,153亿元(8月同比增长2.9%);其中,移动业务同比下滑0.8%(降幅较前7个月提升0.1个百分点),固网业务同比增长11.6%(增速较 前7个月提升0.1个百分点)。三大运营商公布8月用户数据:1)8月移动用户规模净增26.1万,其中中国电信净增162万;2)宽带用户净增261.5万,移动、电信和联通分别新增173万、71万及17万;3)截至8月末,中国移动5G用户达到9,816万,中国电信为5,714万,分别环比增长16.8%和16.0%。2020年发布时间:2021-02-02

电信服务行业图说电信:2C边际向好趋势不改,2B强劲增势持续电信业务收入同比增长3.1%至9,153亿元(8月同比增长2.9%);其中,移动业务同比下滑0.8%(降幅较前7个月提升0.1个百分点),固网业务同比增长11.6%(增速较 前7个月提升0.1个百分点)。三大运营商公布8月用户数据:1)8月移动用户规模净增26.1万,其中中国电信净增162万;2)宽带用户净增261.5万,移动、电信和联通分别新增173万、71万及17万;3)截至8月末,中国移动5G用户达到9,816万,中国电信为5,714万,分别环比增长16.8%和16.0%。2020年发布时间:2021-02-02 图说中国月度总结第41期2019年9月:3季度GDP减速几成定势,宽松力度暂不及预期2019年发布时间:2019-12-03

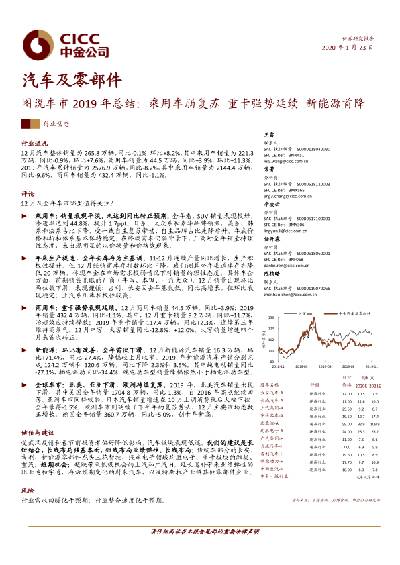

图说中国月度总结第41期2019年9月:3季度GDP减速几成定势,宽松力度暂不及预期2019年发布时间:2019-12-03 汽车及零部件行业图说车市10月总结:行业复苏趋势明朗,期待传统旺季亮眼表现10 月,我国汽车销量为 257.3 万辆,环比增长 0.3%,同比增长 12.7%。其中,乘 用车销量为 211.0 万辆,环比增长 1.0%,同比增长 9.4%;商用车销量为 46.4 万 辆,环比下降 2.8%;同比增长 30.1%;新能源汽车销量为 16.0 万辆,环比增长 16.0%,同比增长 113.3%。2020年发布时间:2021-08-30

汽车及零部件行业图说车市10月总结:行业复苏趋势明朗,期待传统旺季亮眼表现10 月,我国汽车销量为 257.3 万辆,环比增长 0.3%,同比增长 12.7%。其中,乘 用车销量为 211.0 万辆,环比增长 1.0%,同比增长 9.4%;商用车销量为 46.4 万 辆,环比下降 2.8%;同比增长 30.1%;新能源汽车销量为 16.0 万辆,环比增长 16.0%,同比增长 113.3%。2020年发布时间:2021-08-30 非银行金融行业:图说2019年2月上市险企保费数据及投资建议,寿险价值增长,产险寡头格局巩固2019年发布时间:2019-06-26

非银行金融行业:图说2019年2月上市险企保费数据及投资建议,寿险价值增长,产险寡头格局巩固2019年发布时间:2019-06-26 汽车及零部件行业:图说车市2019年总结,乘用车弱复苏重卡强势延续新能源首降本文对2019车市进行了总结:乘用车销量表现平淡,未达到同比转正预期,商用车重卡强势表现延续,新能源汽车环比有改善,全年首次下滑,全球车市北美、亚洲下滑,欧洲持续复苏。2019年发布时间:2020-07-21

汽车及零部件行业:图说车市2019年总结,乘用车弱复苏重卡强势延续新能源首降本文对2019车市进行了总结:乘用车销量表现平淡,未达到同比转正预期,商用车重卡强势表现延续,新能源汽车环比有改善,全年首次下滑,全球车市北美、亚洲下滑,欧洲持续复苏。2019年发布时间:2020-07-21 汽车及零部件行业图说车市10月总结:乘用车降幅收窄,一线自主实现正增长乘用车同比降幅收窄,低基数是主要原因。重卡保持增长,大中客大幅下滑。新能源翘尾行情尚未出现。2019年发布时间:2020-05-01

汽车及零部件行业图说车市10月总结:乘用车降幅收窄,一线自主实现正增长乘用车同比降幅收窄,低基数是主要原因。重卡保持增长,大中客大幅下滑。新能源翘尾行情尚未出现。2019年发布时间:2020-05-01