"依旧"相关数据

更新时间:2024-04-01信用分化依旧

截至19年6月末,信用债走势表现分为三个阶段:年初至3月底,整体上表现为震荡行情;4月开始债市迎来一波下跌;5月以来债市收益率快速回落,5月中旬以后基本企稳。

年初延续去年年底的宽信用政策,市场风险偏好回升,各等级信用利差在年初均有一个大幅回落。此后AAA和AA+级信用利差基本上处于稳中略升的状态,AA主体信用利差则是逐渐震荡下行,表现略优于中高等级债,各等级信用利差趋于收敛,等级利差缩窄。年初以来短久期券种表现整体好于中长久期,年初以来久期偏好的缩短,可能反映出市场预期更加谨慎。

19年1-6月主要信用债品种净融资额约1.08万亿,同比增长84%。同时低等级主体净融资转正,19年以来主体评级AA及以下债券月度净发行量转正,融资难的境况有一定好转。18年下半年开始,信用债加权发行期限有所拉长,今年继续延续了这个趋势,发行期限的拉长是信用债一级市场回暖的另一个表现,券种结构上看,短融券发行量占比有所减少,公司债占比回升。

从纵向的变化看,低评级主体增加明显。去年以来AA-级及以下低等级发行人及其债券占比有明显的增加,这一趋势今年还在继续。评级上调主体同比减少,下调增加。

城投依旧以上调为主,1-5月没有城投被下调评级;房地产AAA级主体再度扩容,1-5月30家评级上调的产业债发行人中有6家来自房地产行业。总体来看19年1-5月评级上调多为“锦上添花”,多发生在中高等级间,主体多为基本面向好行业的龙头企业,关注未来企业偿付压力。

【更多详情,请下载:信用分化依旧】

- 信用分化依旧1.等级利差缩窄,期限利差走高;2. 盈利略有好转,关注中小银行;3. 债券违约仍多;4. 城投信仰仍在,配置价值仍存;5. 信用分化依旧,优选中高等级2019年发布时间:2020-04-18

成长依旧相对占优,盈利质量因子持续强势本报告通过因子表现、大类风格因子估值分析、指数增强组合表现,总结了成长依旧相对占优,盈利质量因子持续强势的原因2019年发布时间:2020-04-18

成长依旧相对占优,盈利质量因子持续强势本报告通过因子表现、大类风格因子估值分析、指数增强组合表现,总结了成长依旧相对占优,盈利质量因子持续强势的原因2019年发布时间:2020-04-18 新能源车总结:盈利分化,景气依旧2023年发布时间:2024-03-12

新能源车总结:盈利分化,景气依旧2023年发布时间:2024-03-12 金晶科技-任明月下西楼,风景依旧历史悠久底蕴深厚,业务增长优势显著。2021年发布时间:2021-12-10

金晶科技-任明月下西楼,风景依旧历史悠久底蕴深厚,业务增长优势显著。2021年发布时间:2021-12-10 PMI下行仍有压力,经济低迷依旧难起2019年发布时间:2019-06-11

PMI下行仍有压力,经济低迷依旧难起2019年发布时间:2019-06-11 风电行业跟踪分析:行业繁荣依旧,景气带动增长在限电改善, 政策调整和大规模存量项目等因素的影响下 我们预计 2019 年和 2020 年国内新新增装机预计增长超20%,行业繁荣依旧 ,新增装机的增长将带动出货量的增加,我们认为在此趋势下,零部件企业伴随着产能的扩张和周转率的提升,实现了收益率水平的提高,同时在原材料价格下降的预期下,毛利率也有望出现边际改善。2020年发布时间:2020-04-18

风电行业跟踪分析:行业繁荣依旧,景气带动增长在限电改善, 政策调整和大规模存量项目等因素的影响下 我们预计 2019 年和 2020 年国内新新增装机预计增长超20%,行业繁荣依旧 ,新增装机的增长将带动出货量的增加,我们认为在此趋势下,零部件企业伴随着产能的扩张和周转率的提升,实现了收益率水平的提高,同时在原材料价格下降的预期下,毛利率也有望出现边际改善。2020年发布时间:2020-04-18 光期研究:标的缩量反弹,市场情绪谨慎依旧本周标的指数仍然呈区间震荡整理的走势,但上方客观存在着诸多跳空缺口,以及诸多不确定性,盘面也缺乏上涨动力。短期依旧维持区间震荡的走势判断,振幅可能会逐渐变小,近期四个期权品种看涨期权基本处于窄幅震荡走势,而看跌权引波则普遍进一步上涨,配合上标的及期权双缩量,认沽持仓激增等现象,说明虽然标的有所反弹,但市场普遍信心不足,避险为主。2020年发布时间:2021-03-04

光期研究:标的缩量反弹,市场情绪谨慎依旧本周标的指数仍然呈区间震荡整理的走势,但上方客观存在着诸多跳空缺口,以及诸多不确定性,盘面也缺乏上涨动力。短期依旧维持区间震荡的走势判断,振幅可能会逐渐变小,近期四个期权品种看涨期权基本处于窄幅震荡走势,而看跌权引波则普遍进一步上涨,配合上标的及期权双缩量,认沽持仓激增等现象,说明虽然标的有所反弹,但市场普遍信心不足,避险为主。2020年发布时间:2021-03-04 长沙首批集中供地深度解读-“依旧很稳”36宗地流拍3宗,其余地块六成为底价成交,平均溢价率8%,较2020年全年水平下降3个百分点。定向性质的地块占到三到四成,以及一些地块本身允许的溢价空间有限,都是长沙首批集中供地热度不高的原因。天心区供地少而精,仅供一宗地,但楼面价水平与热度均一骑绝尘;长沙县温度低,所供两宗地一宗以底价成交一宗流拍。除所处区域外,地块质量、出让条件等也影响地块热度,若多个因素均一般则易出现流拍。2021年发布时间:2021-07-12

长沙首批集中供地深度解读-“依旧很稳”36宗地流拍3宗,其余地块六成为底价成交,平均溢价率8%,较2020年全年水平下降3个百分点。定向性质的地块占到三到四成,以及一些地块本身允许的溢价空间有限,都是长沙首批集中供地热度不高的原因。天心区供地少而精,仅供一宗地,但楼面价水平与热度均一骑绝尘;长沙县温度低,所供两宗地一宗以底价成交一宗流拍。除所处区域外,地块质量、出让条件等也影响地块热度,若多个因素均一般则易出现流拍。2021年发布时间:2021-07-12 区块链行业月报:瀑布之后,牛市信仰依旧坚定?截至2019年9月末,全球数字通证总市值为2240.65亿美元,相比上月末减少291.7亿美元,跌幅为11.5%。 9月日均成交额为563.04亿美元,较上月增加17.6亿美元,上涨3.2%。2019年发布时间:2020-01-07

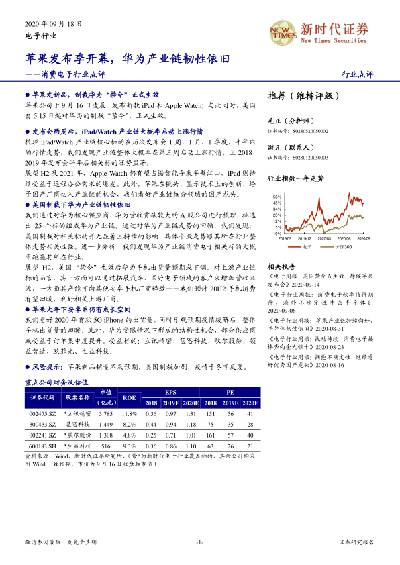

区块链行业月报:瀑布之后,牛市信仰依旧坚定?截至2019年9月末,全球数字通证总市值为2240.65亿美元,相比上月末减少291.7亿美元,跌幅为11.5%。 9月日均成交额为563.04亿美元,较上月增加17.6亿美元,上涨3.2%。2019年发布时间:2020-01-07 电子行业点评:苹果发布季开幕,华为产业链韧性依旧苹果发新品,制裁华为“禁令”正式生效,发布会两周后,iPad/Watch产业链大概率启动上涨行情,美国制裁下华为产业链韧性依旧,苹果大年下安卓系仍有成长空间。2020年发布时间:2020-11-02

电子行业点评:苹果发布季开幕,华为产业链韧性依旧苹果发新品,制裁华为“禁令”正式生效,发布会两周后,iPad/Watch产业链大概率启动上涨行情,美国制裁下华为产业链韧性依旧,苹果大年下安卓系仍有成长空间。2020年发布时间:2020-11-02 PMI破50下行依旧,降准置换宽松延续本周债市点评及债市策略:本周(指2018.12.31-1.6,下同)债市周一(12.31)较上周(指2018.12.24-12.30,下同)五收益率下行0.5BP,10年期国债收益率收于3.2265%,周二(1.1)元旦休假,周三(1.2)收益率较周一下行5.31个BP,收于3.1734%,周四(1.3)10年期国债收益率较周三下行3.24个BP,周五(1.4)收益率较周四上行1.03个BP,收于3.1513%。全周收益率较上周下行8.02个BP。本周一级市场发行6只利率债,投标倍数尚可。展望下周(指2019.1.7-1.13,下同)及后期债市:宏观指标(PMI)、中观行业(库存等数据)、微观(高频数据,价格数据)均显示市场对经济预期并不乐观。资金面上,自2018年12月开始连续创设覆盖广、针对性强、成本低TMLF,进行2018年第三次再贷款、再贴现操作,更于12月公开市场操作的大量净投放,进入2019开年第一周就宣布降准置换。这一系列措施均显示央行依旧维持宽货币的政策基调,且预计这一基调仍将延续。2019年发布时间:2019-05-09

PMI破50下行依旧,降准置换宽松延续本周债市点评及债市策略:本周(指2018.12.31-1.6,下同)债市周一(12.31)较上周(指2018.12.24-12.30,下同)五收益率下行0.5BP,10年期国债收益率收于3.2265%,周二(1.1)元旦休假,周三(1.2)收益率较周一下行5.31个BP,收于3.1734%,周四(1.3)10年期国债收益率较周三下行3.24个BP,周五(1.4)收益率较周四上行1.03个BP,收于3.1513%。全周收益率较上周下行8.02个BP。本周一级市场发行6只利率债,投标倍数尚可。展望下周(指2019.1.7-1.13,下同)及后期债市:宏观指标(PMI)、中观行业(库存等数据)、微观(高频数据,价格数据)均显示市场对经济预期并不乐观。资金面上,自2018年12月开始连续创设覆盖广、针对性强、成本低TMLF,进行2018年第三次再贷款、再贴现操作,更于12月公开市场操作的大量净投放,进入2019开年第一周就宣布降准置换。这一系列措施均显示央行依旧维持宽货币的政策基调,且预计这一基调仍将延续。2019年发布时间:2019-05-09 旬度经济观察:悲观预期修复,经济依旧承压2019年发布时间:2019-12-03

旬度经济观察:悲观预期修复,经济依旧承压2019年发布时间:2019-12-03 有色金属周报:美联储鸽派不改,黄金配置价值依旧2019年发布时间:2019-07-16

有色金属周报:美联储鸽派不改,黄金配置价值依旧2019年发布时间:2019-07-16 行业比较专刊:行业景气多数下行,终端消费依旧低迷2019年发布时间:2019-06-26

行业比较专刊:行业景气多数下行,终端消费依旧低迷2019年发布时间:2019-06-26 新能源行业研究:电动车与光伏风光依旧碳中和方兴未艾,电动车与光伏风光依旧。电动车方面,第二轮造车盛宴来袭,在全球政策+产品双擎驱动下,电动化已进入快速发展阶段,在主要车市共振下,预计全球2021Q1新能源车销量达116万辆,同比增长150%。且从发展阶段来看,全球新能源车渗透率在2020年开始有了明显的跃迁,2021年Q1全球新能源车渗透率预计达到6.5%,同比再次大幅增长,是电动化提速的最好证明。2021年发布时间:2021-06-15

新能源行业研究:电动车与光伏风光依旧碳中和方兴未艾,电动车与光伏风光依旧。电动车方面,第二轮造车盛宴来袭,在全球政策+产品双擎驱动下,电动化已进入快速发展阶段,在主要车市共振下,预计全球2021Q1新能源车销量达116万辆,同比增长150%。且从发展阶段来看,全球新能源车渗透率在2020年开始有了明显的跃迁,2021年Q1全球新能源车渗透率预计达到6.5%,同比再次大幅增长,是电动化提速的最好证明。2021年发布时间:2021-06-15 12月数据回顾月报:经济表现整体回暖,经济下行压力依旧本文通过进出口数据、经济数据、金融数据、物价数据、外汇储备数据、财政数据、工业企业利润,总结了经济表现整体回暖,经济下行压力依旧的原因。2019-2020年发布时间:2020-07-21

12月数据回顾月报:经济表现整体回暖,经济下行压力依旧本文通过进出口数据、经济数据、金融数据、物价数据、外汇储备数据、财政数据、工业企业利润,总结了经济表现整体回暖,经济下行压力依旧的原因。2019-2020年发布时间:2020-07-21 保险行业:保费增长依旧承压,亟待转型发展上市险企寿险保费承压,平安寿险累计保赀降幅收窄1-8月,中国平安、中国人寿、中国太保、新华保险以及中国人保分别实现寿险保费收入3566.91/5043.00/1663.90/ 1189.38/1018.89亿元,同比分别增长-3.32%12.33%1-0.13%12.OO%-0.85%,增速相较前7月份变化+0.24pt i-0.71pt i - 1.96pt !-0.5ptd-1.98pt,平安寿险保费降幅收窄,未来在基数作用下有望延续。受车险综改影响,产险保费承压,未来随着基数影响有望改善1-8月,中国平安、中国人保、中国太保分别实现产险保费收入1750.94/ 3098.43/ 1051.77亿元,同比分别增长-9.18%/0.72%15.30%,增速相较前7月份变化-0.73pt-0.52pt-1.22pt. 9月之后车险改革满一年,基数下降,有望推动产险保赀回暖.2021年发布时间:2021-10-27

保险行业:保费增长依旧承压,亟待转型发展上市险企寿险保费承压,平安寿险累计保赀降幅收窄1-8月,中国平安、中国人寿、中国太保、新华保险以及中国人保分别实现寿险保费收入3566.91/5043.00/1663.90/ 1189.38/1018.89亿元,同比分别增长-3.32%12.33%1-0.13%12.OO%-0.85%,增速相较前7月份变化+0.24pt i-0.71pt i - 1.96pt !-0.5ptd-1.98pt,平安寿险保费降幅收窄,未来在基数作用下有望延续。受车险综改影响,产险保费承压,未来随着基数影响有望改善1-8月,中国平安、中国人保、中国太保分别实现产险保费收入1750.94/ 3098.43/ 1051.77亿元,同比分别增长-9.18%/0.72%15.30%,增速相较前7月份变化-0.73pt-0.52pt-1.22pt. 9月之后车险改革满一年,基数下降,有望推动产险保赀回暖.2021年发布时间:2021-10-27 汽车行业深度报告:龙头依旧、新能源放眼长远疫情短期将造成汽车供需大幅下跌,行业中长期逻辑不变,品牌格局调整,短期东风系及日系受影响最大,客车行业探底复苏时间延后、中短期现金流压力加剧、洗牌加速,长期看好龙头份额提升,新能源汽车中长期增长逻辑不变。2019-2025年发布时间:2020-07-21

汽车行业深度报告:龙头依旧、新能源放眼长远疫情短期将造成汽车供需大幅下跌,行业中长期逻辑不变,品牌格局调整,短期东风系及日系受影响最大,客车行业探底复苏时间延后、中短期现金流压力加剧、洗牌加速,长期看好龙头份额提升,新能源汽车中长期增长逻辑不变。2019-2025年发布时间:2020-07-21 2020年地产债策略展望:青山依旧在预计 2020 年地产债利差仍有下行空间,建议在龙头开发商中资质下沉。2019-2020年发布时间:2020-04-18

2020年地产债策略展望:青山依旧在预计 2020 年地产债利差仍有下行空间,建议在龙头开发商中资质下沉。2019-2020年发布时间:2020-04-18 固收点评:货币政策依旧宽松,外部压力不容小觑2019年发布时间:2020-01-20

固收点评:货币政策依旧宽松,外部压力不容小觑2019年发布时间:2020-01-20