"橡胶"相关数据

更新时间:2024-03-14橡胶月报

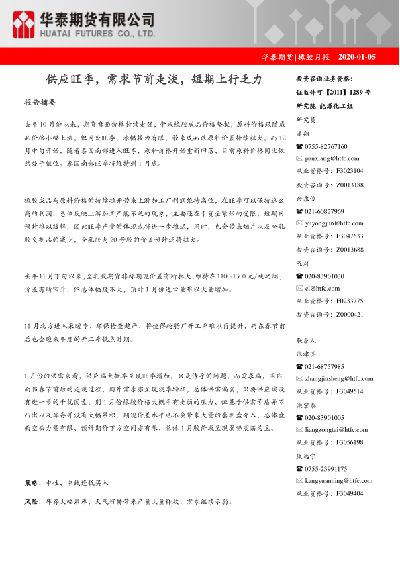

供应季节性增长的逻辑依然未变。目前泰国杯胶收购价格已经逼近2016年初的低点,后期供应增长的预期十分确定。泰国再度出台生产补贴政策,无法缓解供过于求的格局,只会让供应端压力持续增加。

需求端重卡销量增速预计保持在个位数,乘用车暂无增长点,轮胎厂开工有望季节性回升,但幅度较为有限,总需求依然偏弱。

目前保税区库存呈现小幅流出的趋势,但后期供应压力进一步加.剧、需求端不温不火,库存大概率再度增长。

整体来看,沪胶基本面依然不乐观,但价格处于相对底部,建议反弹做空为主,主力12000 点左右新空入场。

9月沪胶冲高回落,单边价格宽幅震荡。月初沪胶延续8月末的反弹,主力合约顺利站上12000点,并于17日盘中触及月内新高12260点,此后,伴随假期临近,下游采购意愿不强,需求端遇冷导致沪胶高位回落,下旬沪胶价格连续下跌,已基本抹去月初涨幅。

截至9月25日收盘,Ru2001合约报收11730元/吨,月环比下跌25元/吨,跌幅0.21%; NR2002 合约报收10000元/吨,月环比下跌10元/吨,跌幅0.10%。持仓量方面,截至9月25日RU2001 合约持仓35. 23万手,月环比减少1.75万手。NR2002合约持仓2.23万手,环比减少696手。

9月,供应端出现扰动,并一度成为炒作的话题,但实际影响有限,后期供应旺季特征明显。

【更多详情,请下载:橡胶月报】

2014-2018年ANRPC成员国天然橡胶年产量增速情况该统计数据包含了2014-2018年ANRPC成员国天然橡胶年产量增速情况。2018年中国天然橡胶年产量增速为4.4%。2014-2018年发布时间:2019-09-26

2014-2018年ANRPC成员国天然橡胶年产量增速情况该统计数据包含了2014-2018年ANRPC成员国天然橡胶年产量增速情况。2018年中国天然橡胶年产量增速为4.4%。2014-2018年发布时间:2019-09-26 2013-2018年ANRPC成员国天然橡胶年产量情况该数据包含了2013-2018年ANRPC成员国天然橡胶年产量情况。2018*泰国为4883千吨,印尼为3774千吨,越南为1100千吨,中国为833千吨,印度为619千吨。2013-2018年发布时间:2019-08-26

2013-2018年ANRPC成员国天然橡胶年产量情况该数据包含了2013-2018年ANRPC成员国天然橡胶年产量情况。2018*泰国为4883千吨,印尼为3774千吨,越南为1100千吨,中国为833千吨,印度为619千吨。2013-2018年发布时间:2019-08-26 2009-2018年ANRPC成员国天然橡胶年平均单产量情况该数据包含了2009-2018年ANRPC成员国天然橡胶年平均单产量情况。2012柬埔寨为1166公斤/公顷,中国为1232公斤/公顷,印度为1823公斤/公顷,印尼为1073公斤/公顷,马来西亚为1462公斤/公顷。2009-2018年发布时间:2019-08-13

2009-2018年ANRPC成员国天然橡胶年平均单产量情况该数据包含了2009-2018年ANRPC成员国天然橡胶年平均单产量情况。2012柬埔寨为1166公斤/公顷,中国为1232公斤/公顷,印度为1823公斤/公顷,印尼为1073公斤/公顷,马来西亚为1462公斤/公顷。2009-2018年发布时间:2019-08-13 2009-2019年中国天然橡胶供需平衡情况该统计数据包含了2009-2019年中国天然橡胶供需平衡情况。2019年,中国天然橡胶产量预计为86.10万吨。2009-2019年发布时间:2019-08-13

2009-2019年中国天然橡胶供需平衡情况该统计数据包含了2009-2019年中国天然橡胶供需平衡情况。2019年,中国天然橡胶产量预计为86.10万吨。2009-2019年发布时间:2019-08-13

橡胶

橡胶:不管天然的还是合成的,你的哪些生活离不开橡胶?橡胶主题数据包包含71项数据(39个数据报告、32个表格数据),数据包的大小为60.7MB。橡胶是国家工业生产的重要产品,也是国民经济投资的重要标的。橡胶分为天然橡胶与合成橡胶二种。天然橡胶是从橡胶树、橡胶草等植物中提取胶质后加工制成;合成橡胶则由各种单体经聚合反应得到。 橡胶制品业包括6个子行业:轮胎,橡胶板\管\带,橡胶零件,再生橡胶,日常及医用橡胶制品以及其他橡胶制品制造。根据中国橡胶工业协会数据显示:在橡胶制品的细分行业中,轮胎比例达到53%,其次为橡胶板管带,占比为13%,橡胶零件占比达到9%,而再生胶、日用橡胶占比在4%左右。从我国橡胶制品的行业分布来看,区域性分布特征非常明显。橡胶产业主要集中在东部和中部地区。其中华东占比达到68.40%,华中地区占比达到8.30%。 本数据包涵盖中国橡胶原材料供应情况,以及合成橡胶的生产销售情况,旨在帮助用户了解中国当下橡胶工业现状及发展趋势。1995-2020年发布时间:2021-03-17 2005-2018年中国轮胎产量与中国天然橡胶消费量情况该统计数据包含了2005-2018年中国轮胎产量与中国天然橡胶消费量情况。2018年中国轮胎产量为8.2162亿条,,中国天然橡胶消费量为351.7万吨。2005-2018年发布时间:2019-08-26

2005-2018年中国轮胎产量与中国天然橡胶消费量情况该统计数据包含了2005-2018年中国轮胎产量与中国天然橡胶消费量情况。2018年中国轮胎产量为8.2162亿条,,中国天然橡胶消费量为351.7万吨。2005-2018年发布时间:2019-08-26- 橡胶月报供应季节性增长的逻辑依然未变。目前泰国杯胶收购价格已经逼近2016年初的低点,后期供应增长的预期十分确定。泰国再度出台生产补贴政策,无法缓解供过于求的格局,只会让供应端压力持续增加。2019年发布时间:2019-12-03

橡胶期货市场展望:“疫”波三折,橡胶先抑后扬疫情初步得到控制,市场恐慌情绪缓和,疫情期间或导致经济下行,国家未来将出台更大力度的逆周期政策。东南亚产区进入低产季,国内已经停割,泰国近期出现干旱,市场对新季橡胶产量担忧,供应端边际收紧,受疫情影响,短期汽车、重卡销售数据承压,轮胎短期需求下滑,中长期随着疫情结束,延后的需求及新增购车需求,将导致橡胶需求修复性上涨,目前疫情走势成为核心因素,需求延后占主导,预测沪胶与20号胶先抑后扬。2019-2020年发布时间:2020-05-01

橡胶期货市场展望:“疫”波三折,橡胶先抑后扬疫情初步得到控制,市场恐慌情绪缓和,疫情期间或导致经济下行,国家未来将出台更大力度的逆周期政策。东南亚产区进入低产季,国内已经停割,泰国近期出现干旱,市场对新季橡胶产量担忧,供应端边际收紧,受疫情影响,短期汽车、重卡销售数据承压,轮胎短期需求下滑,中长期随着疫情结束,延后的需求及新增购车需求,将导致橡胶需求修复性上涨,目前疫情走势成为核心因素,需求延后占主导,预测沪胶与20号胶先抑后扬。2019-2020年发布时间:2020-05-01 橡胶季报:供需两旺,四季度橡胶或维持低位震荡2019年发布时间:2019-12-03

橡胶季报:供需两旺,四季度橡胶或维持低位震荡2019年发布时间:2019-12-03 化工(橡胶)专题报告:中期供需预期乐观,橡胶短期波动受氛围影响根据CPC/IRI(气候预报中心/国际气候与社会研究所)11月12日预测,拉尼娜很可能会持续到2020年北半球的冬季(1月至3月的概率为95%)和2021年的春季(3月至5月的概率为65%)。历史数据看,拉尼娜对于橡胶价格,多数时间还是呈现了正向的拉动。一旦出现明显的正常拉动后,价格的上涨都能延续到拉尼娜的回到阀值以上。2020年发布时间:2021-08-27

化工(橡胶)专题报告:中期供需预期乐观,橡胶短期波动受氛围影响根据CPC/IRI(气候预报中心/国际气候与社会研究所)11月12日预测,拉尼娜很可能会持续到2020年北半球的冬季(1月至3月的概率为95%)和2021年的春季(3月至5月的概率为65%)。历史数据看,拉尼娜对于橡胶价格,多数时间还是呈现了正向的拉动。一旦出现明显的正常拉动后,价格的上涨都能延续到拉尼娜的回到阀值以上。2020年发布时间:2021-08-27 2020年橡胶期货市场展望:供需矛盾改善,橡胶价格中枢抬升1. 2020 年政策基调:稳经济成为共识,逆周期调控力度加大,汽车消费政策出台2. 橡胶树龄正适割胶旺季,极端天气概率小,2020 年产能逐步释放3.上期所库存回落到 2016 年水平,供需矛盾缓和4.原料收购价格位于警戒线上方,割胶积极性仍较高5.重卡需求较强,轮胎需求增加6.天然橡胶升水合成橡胶,替代作用有限2019-2020年发布时间:2020-04-18

2020年橡胶期货市场展望:供需矛盾改善,橡胶价格中枢抬升1. 2020 年政策基调:稳经济成为共识,逆周期调控力度加大,汽车消费政策出台2. 橡胶树龄正适割胶旺季,极端天气概率小,2020 年产能逐步释放3.上期所库存回落到 2016 年水平,供需矛盾缓和4.原料收购价格位于警戒线上方,割胶积极性仍较高5.重卡需求较强,轮胎需求增加6.天然橡胶升水合成橡胶,替代作用有限2019-2020年发布时间:2020-04-18 2020年橡胶期货投资策略:全球供应减少,橡胶价格重心上移2019 年沪胶呈现出区间宽幅波动,期间支撑沪胶价格上行主要来自于供应端的利好.目前全球天然橡胶新增种植面积增速大幅减缓,预计 2020 年全球产能增速或出现拐点2019-2020年发布时间:2020-04-18

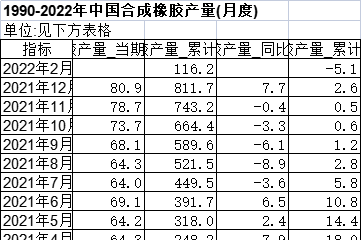

2020年橡胶期货投资策略:全球供应减少,橡胶价格重心上移2019 年沪胶呈现出区间宽幅波动,期间支撑沪胶价格上行主要来自于供应端的利好.目前全球天然橡胶新增种植面积增速大幅减缓,预计 2020 年全球产能增速或出现拐点2019-2020年发布时间:2020-04-18 1990-2022年中国合成橡胶产量(月度)该数据包含了1990-2022年中国合成橡胶产量(月度)。2021年12月合成橡胶产量_当期值为80.9万吨,合成橡胶产量_累计值为811.7万吨,合成橡胶产量_同比增长为7.7%,合成橡胶产量_累计增长为2.6%。1990-2022年发布时间:2022-05-06

1990-2022年中国合成橡胶产量(月度)该数据包含了1990-2022年中国合成橡胶产量(月度)。2021年12月合成橡胶产量_当期值为80.9万吨,合成橡胶产量_累计值为811.7万吨,合成橡胶产量_同比增长为7.7%,合成橡胶产量_累计增长为2.6%。1990-2022年发布时间:2022-05-06 天然橡胶期权专题报告:天胶期权,未雨绸缪由于国内全乳胶现货市场规模极小,天然橡胶期货市场问题不少。尤其值得注意的是,期货价格波动幅度远高于现货价格,各主力合约间有一定的差异,远月合约期价升水巨高,仓单压力节节攀升,临近交割效应明显,多空力量严重失衡,20号胶上市时间不定等。基本面等其他方面的详细情况可参考天然橡胶年报《行到水穷处,坐看云起时》。而上海期货交易所天然橡胶期权的标的物是天然橡胶期货合约。因而,投资者参与天然橡胶期货期权之前,务必先了解并熟知天然橡胶相关知识,正所谓“凡事豫则立,不豫则废“。2019年发布时间:2019-06-11

天然橡胶期权专题报告:天胶期权,未雨绸缪由于国内全乳胶现货市场规模极小,天然橡胶期货市场问题不少。尤其值得注意的是,期货价格波动幅度远高于现货价格,各主力合约间有一定的差异,远月合约期价升水巨高,仓单压力节节攀升,临近交割效应明显,多空力量严重失衡,20号胶上市时间不定等。基本面等其他方面的详细情况可参考天然橡胶年报《行到水穷处,坐看云起时》。而上海期货交易所天然橡胶期权的标的物是天然橡胶期货合约。因而,投资者参与天然橡胶期货期权之前,务必先了解并熟知天然橡胶相关知识,正所谓“凡事豫则立,不豫则废“。2019年发布时间:2019-06-11 2007-2011年中国橡胶制品业(月度)该数据包含了2007-2011年中国橡胶制品业(月度)。2011年9月橡胶制品业出口交货值_当期值为127.90亿元,橡胶制品业出口交货值_累计值为1006.39亿元,橡胶制品业出口交货值_同比增长为25.0%,橡胶制品业出口交货值_累计增长为27.8%。2007-2011年发布时间:2022-05-06

2007-2011年中国橡胶制品业(月度)该数据包含了2007-2011年中国橡胶制品业(月度)。2011年9月橡胶制品业出口交货值_当期值为127.90亿元,橡胶制品业出口交货值_累计值为1006.39亿元,橡胶制品业出口交货值_同比增长为25.0%,橡胶制品业出口交货值_累计增长为27.8%。2007-2011年发布时间:2022-05-06 2016年亚太地区天然橡胶产量(根据国家划分)该数据包含了2016年亚太地区天然橡胶产量(根据国家划分)。泰国*产量为4476.64千吨。2016年发布时间:2019-04-12

2016年亚太地区天然橡胶产量(根据国家划分)该数据包含了2016年亚太地区天然橡胶产量(根据国家划分)。泰国*产量为4476.64千吨。2016年发布时间:2019-04-12 2012年浙江合成橡胶分月度产量数据表该数据包含了2012年浙江合成橡胶分月度产量数据表。2012年7月本月产量为11082吨,本月止累计为53954吨,本月同比增长为715.72%,累计同比增长为223.89%。2012年发布时间:2021-07-02

2012年浙江合成橡胶分月度产量数据表该数据包含了2012年浙江合成橡胶分月度产量数据表。2012年7月本月产量为11082吨,本月止累计为53954吨,本月同比增长为715.72%,累计同比增长为223.89%。2012年发布时间:2021-07-02 2012年上海合成橡胶分月度产量数据表该数据包含了2012年上海合成橡胶分月度产量数据表。2012年5月本月产量为23572吨,本月止累计为103989吨,本月同比增长为-6.86%,累计同比增长为-12.96%。2012年发布时间:2021-07-02

2012年上海合成橡胶分月度产量数据表该数据包含了2012年上海合成橡胶分月度产量数据表。2012年5月本月产量为23572吨,本月止累计为103989吨,本月同比增长为-6.86%,累计同比增长为-12.96%。2012年发布时间:2021-07-02 橡胶月报:供应旺季,需求节前走淡,短期上行乏力1 月份的供需来看,供应端大概率呈现旺季增加,只是传导的问题,而需求端,国内面临春节前后的走淡过程,国外需求亦呈现淡季特征,总体供需偏弱,只要供应端没有进一步的干扰因素,则1 月份橡胶价格大概率有走弱的压力,但基于供需矛盾并不凸出以及库存并没有大幅累积,期现价差水平也不会带来大量的套利盘介入,总体盘面空头力量有限,预计期价下方空间亦有限,总体1 月胶价或呈现弱势震荡为主。2019-2020年发布时间:2020-05-01

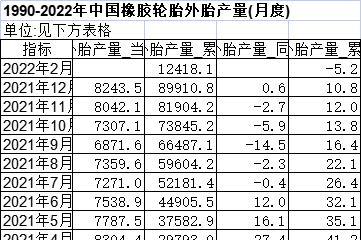

橡胶月报:供应旺季,需求节前走淡,短期上行乏力1 月份的供需来看,供应端大概率呈现旺季增加,只是传导的问题,而需求端,国内面临春节前后的走淡过程,国外需求亦呈现淡季特征,总体供需偏弱,只要供应端没有进一步的干扰因素,则1 月份橡胶价格大概率有走弱的压力,但基于供需矛盾并不凸出以及库存并没有大幅累积,期现价差水平也不会带来大量的套利盘介入,总体盘面空头力量有限,预计期价下方空间亦有限,总体1 月胶价或呈现弱势震荡为主。2019-2020年发布时间:2020-05-01 1990-2022年中国橡胶轮胎外胎产量(月度)该数据包含了1990-2022年中国橡胶轮胎外胎产量(月度)。2014年5月橡胶轮胎外胎产量_当期值为9667.0万条,橡胶轮胎外胎产量_累计值为45070.6万条,橡胶轮胎外胎产量_同比增长为4.8%,橡胶轮胎外胎产量_累计增长为9.6%。1990-2022年发布时间:2022-05-06

1990-2022年中国橡胶轮胎外胎产量(月度)该数据包含了1990-2022年中国橡胶轮胎外胎产量(月度)。2014年5月橡胶轮胎外胎产量_当期值为9667.0万条,橡胶轮胎外胎产量_累计值为45070.6万条,橡胶轮胎外胎产量_同比增长为4.8%,橡胶轮胎外胎产量_累计增长为9.6%。1990-2022年发布时间:2022-05-06