"负债率"相关数据

更新时间:2024-04-19房地产行业年报及一季报综述:业绩后劲充足,负债率升幅放缓

业绩稳健增长,后劲依然充足

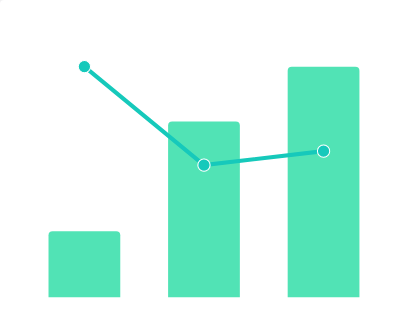

上市房企2018年及2019年一季度归母净利润增速 分别约为11.3%和16.4%,相比2017年26.5%的归母净利润增速略有放缓,主要受少数股东损益占比提升及费用率,上升影响。其中,2018年大型房企归母净利润增速领先于中小型房企,,2019年一季度中型房企归母净利润增速明显领先于大型及小型房企;此外,大型房企费用管控能力优势延续。展望后续业绩,一方面上市房企预收账款增速较快,毛利率处于较高水平,业绩锁定程度仍处高位;另一方面大中型房企销售增长稳定,2019年一季度销售情况较好,后续业绩增长具备保障。

大型房企融资优势明显,偿债高峰阶段性放缓

大型房企在销售回款及融资方面保持优势,同时控制财务支出增速,此外偿债高峰;期阶段性放缓。2018 年,上市房企融资环境紧缩明显,表现为借款收到的现金增速放缓至约0.8%,偿还债务支付的现金增速提升至约31.9%。但总体来看,大型房企在销售回款以及融资渠道方面表现较好,中型房企融资仍然承压,2019年一季度融资环境好转的利好主要体现在大型房企上。

上市房企2018年年报及2019年一季报披露完毕,我们以房地产(申万)板块及其成分股为对象进行研究。为了研究板块内部的分化情况,我们将房地产(申万)板块分为大型房企、中型房企及小型房企共三类,具体情况如下。

【更多详情,请下载:房地产行业年报及一季报综述:业绩后劲充足,负债率升幅放缓】

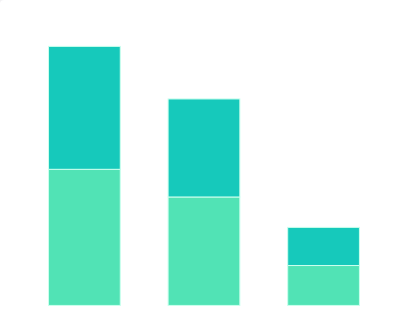

2015-2019年中国上市房企资产负债率和真实负债率情况该统计数据包含了2015-2019年中国上市房企资产负债率和真实负债率情况。2018年资产负债率为80.1%。2015-2019年发布时间:2020-04-20

2015-2019年中国上市房企资产负债率和真实负债率情况该统计数据包含了2015-2019年中国上市房企资产负债率和真实负债率情况。2018年资产负债率为80.1%。2015-2019年发布时间:2020-04-20 2017年全球各国家庭负债率情况该统计数据包含了2017年全球各国家庭负债率情况。2017年中国家庭负债率为49%。2017年发布时间:2020-08-07

2017年全球各国家庭负债率情况该统计数据包含了2017年全球各国家庭负债率情况。2017年中国家庭负债率为49%。2017年发布时间:2020-08-07 2011-2017年美国普洛斯公司负债率情况该统计数据包含了2011-2017年美国普洛斯公司负债率情况。其中,2017年资产负债率24%。2011-2017年发布时间:2021-10-20

2011-2017年美国普洛斯公司负债率情况该统计数据包含了2011-2017年美国普洛斯公司负债率情况。其中,2017年资产负债率24%。2011-2017年发布时间:2021-10-20 2017年-2021年爱美客的资产负债率该统计数据包含了2017年-2021年爱美客的资产负债率。2017年爱美客的资产负债率最高,资产负债率17.17%。2017-2021年发布时间:2023-03-03

2017年-2021年爱美客的资产负债率该统计数据包含了2017年-2021年爱美客的资产负债率。2017年爱美客的资产负债率最高,资产负债率17.17%。2017-2021年发布时间:2023-03-03 2019年中国新中产家庭负债率该统计数据包含了2019年中国新中产家庭负债率。2019年中国新中产家庭负债率为18.4%。2019年发布时间:2019-11-01

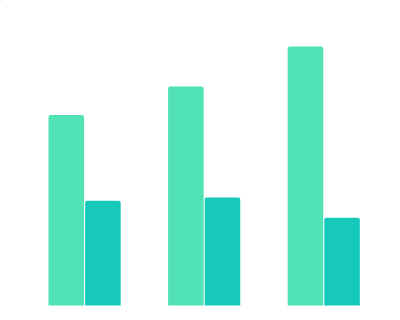

2019年中国新中产家庭负债率该统计数据包含了2019年中国新中产家庭负债率。2019年中国新中产家庭负债率为18.4%。2019年发布时间:2019-11-01 2019年中国各类房企净负债率情况该统计数据包含了2019年中国各类房企净负债率情况。2019Q3中国地方国企及民企净负债率分别为129%、161%。2019年发布时间:2020-05-13

2019年中国各类房企净负债率情况该统计数据包含了2019年中国各类房企净负债率情况。2019Q3中国地方国企及民企净负债率分别为129%、161%。2019年发布时间:2020-05-13 1985-2016年中国外债负债率该数据包含了1985-2016年国家外债负债率(%)。2014国家外债负债率为17.2%。1985-2016年发布时间:2018-11-23

1985-2016年中国外债负债率该数据包含了1985-2016年国家外债负债率(%)。2014国家外债负债率为17.2%。1985-2016年发布时间:2018-11-23 2021年中国不同负债率旅游企业的占比该统计数据包含了2021年中国不同负债率旅游企业的占比。没有负债的旅游企业占比最高,占比33.3%。2021年发布时间:2022-10-26

2021年中国不同负债率旅游企业的占比该统计数据包含了2021年中国不同负债率旅游企业的占比。没有负债的旅游企业占比最高,占比33.3%。2021年发布时间:2022-10-26 2016-2020年中国房地产百强企业负债率情况该统计数据包含了2016-2020年中国房地产百强企业负债率情况。其中2020年净负债率均值94.6%。2016-2020年发布时间:2021-12-24

2016-2020年中国房地产百强企业负债率情况该统计数据包含了2016-2020年中国房地产百强企业负债率情况。其中2020年净负债率均值94.6%。2016-2020年发布时间:2021-12-24 2016-2020年中国建筑企业资产负债率情况该统计数据包含了2016-2020年中国建筑企业资产负债率情况。其中2020年中国建筑公司资产负责率为73.7%。2016-2020年发布时间:2021-12-24

2016-2020年中国建筑企业资产负债率情况该统计数据包含了2016-2020年中国建筑企业资产负债率情况。其中2020年中国建筑公司资产负责率为73.7%。2016-2020年发布时间:2021-12-24 2018年中国建筑细分板块有息负债率的情况该统计数据包含了2018年中国建筑细分板块有息负债率的情况。2018年地方国企板块有息负债率达到了26.67%。2018年发布时间:2020-09-04

2018年中国建筑细分板块有息负债率的情况该统计数据包含了2018年中国建筑细分板块有息负债率的情况。2018年地方国企板块有息负债率达到了26.67%。2018年发布时间:2020-09-04 2018-2020年中国醉清风公司的资产负债率情况该统计数据包含了2018-2020年中国醉清风公司的资产负债率情况。2019年醉清风公司的资产负债率最高,资产负债率56.65%。2018-2020年发布时间:2021-10-22

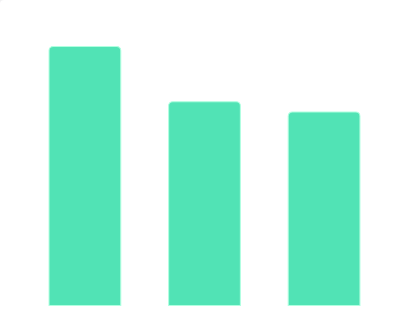

2018-2020年中国醉清风公司的资产负债率情况该统计数据包含了2018-2020年中国醉清风公司的资产负债率情况。2019年醉清风公司的资产负债率最高,资产负债率56.65%。2018-2020年发布时间:2021-10-22 2014-2019年中国上市房企平均净负债率情况该统计数据包含了2014-2019年中国上市房企平均净负债率情况。2019年3季度净负债率为100.5%。2014-2019年发布时间:2020-04-16

2014-2019年中国上市房企平均净负债率情况该统计数据包含了2014-2019年中国上市房企平均净负债率情况。2019年3季度净负债率为100.5%。2014-2019年发布时间:2020-04-16 2018-2019年中国餐饮调研企业资产负债率统计表该统计数据包含了2018-2019年中国餐饮调研企业资产负债率统计表。调研企业中资产负债率2019年均值为44.3%。2018-2019年发布时间:2021-05-26

2018-2019年中国餐饮调研企业资产负债率统计表该统计数据包含了2018-2019年中国餐饮调研企业资产负债率统计表。调研企业中资产负债率2019年均值为44.3%。2018-2019年发布时间:2021-05-26 2017-2021年中国春秋航空资产负债率变化该统计数据包含了2017-2021年中国春秋航空资产负债率变化。其中2021年资产负债率为65.00%。2017-2021年发布时间:2022-10-26

2017-2021年中国春秋航空资产负债率变化该统计数据包含了2017-2021年中国春秋航空资产负债率变化。其中2021年资产负债率为65.00%。2017-2021年发布时间:2022-10-26 2015年-2017年鸿星尔克与安踏资产负债率对比该统计数据包含了2015年-2017年鸿星尔克与安踏资产负债率对比。2017年鸿星尔克资产负债率为73.0%,安踏资产负债率为24.7%。2015-2017年发布时间:2022-05-25

2015年-2017年鸿星尔克与安踏资产负债率对比该统计数据包含了2015年-2017年鸿星尔克与安踏资产负债率对比。2017年鸿星尔克资产负债率为73.0%,安踏资产负债率为24.7%。2015-2017年发布时间:2022-05-25 2018年中国各类专科医院资产负债率情况该统计数据包含了2018年中国各类专科医院资产负债率情况。2018年中国美容医院资产负债率为75%。2018年发布时间:2020-08-21

2018年中国各类专科医院资产负债率情况该统计数据包含了2018年中国各类专科医院资产负债率情况。2018年中国美容医院资产负债率为75%。2018年发布时间:2020-08-21 2014-2017年瑞鹏股份总资产与资产负债率情况该统计数据包含了2014-2017年瑞鹏股份总资产与资产负债率情况。2017年瑞鹏股份总资产与资产负债率分别为49146万元、11.5%。2014-2017年发布时间:2020-07-08

2014-2017年瑞鹏股份总资产与资产负债率情况该统计数据包含了2014-2017年瑞鹏股份总资产与资产负债率情况。2017年瑞鹏股份总资产与资产负债率分别为49146万元、11.5%。2014-2017年发布时间:2020-07-08 2018年-2019年全球轨道交通企业资产负债率该统计数据包含了2018年-2019年全球轨道交通企业资产负债率。2019年西门子企业资产负债率达到了67.97%。2018-2019年发布时间:2021-06-23

2018年-2019年全球轨道交通企业资产负债率该统计数据包含了2018年-2019年全球轨道交通企业资产负债率。2019年西门子企业资产负债率达到了67.97%。2018-2019年发布时间:2021-06-23 2019年与2020年中国受访的新中产家庭平均负债率情况该统计数据包含了2019年与2020年受访的新中产家庭平均负债率情况。相比2019年,2020的家庭平均负债率有所增加。2019-2020年发布时间:2020-06-10

2019年与2020年中国受访的新中产家庭平均负债率情况该统计数据包含了2019年与2020年受访的新中产家庭平均负债率情况。相比2019年,2020的家庭平均负债率有所增加。2019-2020年发布时间:2020-06-10