"NBV"相关数据

更新时间:2024-01-19保险行业2019年报前瞻:预计利润合计+75%,NBV增速显著分化

●受益于股市上涨、税收调减转回等因素,保险公司2019年净利润预计大幅增长, 对应H股股息率普遍将达4%-5%。1)2019年沪深300指数上涨36.1%,保险公司投资收益同比大幅增长。同时,手续费及佣金税前列支比例提高。2)受益于股市上涨,我们预计保险公司浮盈增加,其他综合收益/投资偏差会对净资产和内含价值(EV)产生积极贡献。3)股息率普遍提升,H股股息率普遍高于A股。

●寿险:保费与价值增速现分化,中国人寿显著好于同业。1)新单保费:预计受销售节奏和产品类型变化影响,四季度险企保费增速不尽相同。2)新业务价值:我们预计国寿全年NBV增速将领先同业。3)人力:增速仍承压,四季度数量略有好转。

●产险:上市险企保费同比+11%,综合成本率维持稳定。1)2019年龙头产险公司保费合计同比+11%,合计市占率64.2%、与2018年基本持平。2) 2019年受自然灾害频发、商车费改推进、上半年已赚保费形成率较低影响,综合成本率较前无明显改善。2020年综合成本率变动方向仍有待观察。

●投资建议:健康险利好政策频出,EV确定性增长,继续看好保险行业相对和绝 对收益机会。我们预计险企每年内含价值稳定增长15%-20%,2020年2月5日股价对应2020E P/EV仅为0.63-1.03倍,估值处于较低水平,行业维持“优于大市”评级,公司推荐中国平安、中国人寿、中国太保、新华保险等。

【更多详情,请下载:保险行业2019年报前瞻:预计利润合计+75%,NBV增速显著分化】

2019年上半年中国主要保险上市公司NBV情况该统计数据包含了2019年上半年中国主要保险上市公司NBV情况。2019年上半年中国中国平安NBV41052亿元。2019年发布时间:2020-06-03

2019年上半年中国主要保险上市公司NBV情况该统计数据包含了2019年上半年中国主要保险上市公司NBV情况。2019年上半年中国中国平安NBV41052亿元。2019年发布时间:2020-06-03 2017-2018年中国上市公司NBV同比情况该数据包含了2017-2018年中国上市公司NBV同比情况。中国平安同比为7.3%。2017-2018年发布时间:2019-10-17

2017-2018年中国上市公司NBV同比情况该数据包含了2017-2018年中国上市公司NBV同比情况。中国平安同比为7.3%。2017-2018年发布时间:2019-10-17 2011-2018年友邦消耗的自由盈余和NBV的比值该统计数据包含了2011-2018年友邦消耗的自由盈余和NBV的比值。2018年友邦消耗的自由盈余和NBV的比值为38.94%。2011-2018年发布时间:2020-04-16

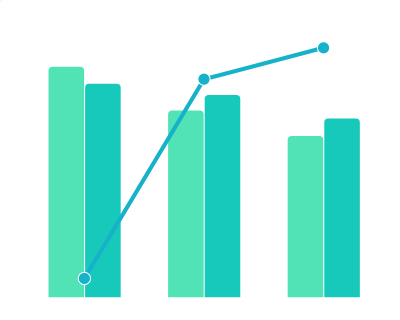

2011-2018年友邦消耗的自由盈余和NBV的比值该统计数据包含了2011-2018年友邦消耗的自由盈余和NBV的比值。2018年友邦消耗的自由盈余和NBV的比值为38.94%。2011-2018年发布时间:2020-04-16 2018-2019年中国上市保险公司单季度NBV增速该统计数据包含了2018-2019年中国上市保险公司单季度NBV增速。2019Q2 中国人寿NBV增速最大为18%2018-2019年发布时间:2020-04-16

2018-2019年中国上市保险公司单季度NBV增速该统计数据包含了2018-2019年中国上市保险公司单季度NBV增速。2019Q2 中国人寿NBV增速最大为18%2018-2019年发布时间:2020-04-16 2017-2018年中国上市公司代理人人均NBV情况该数据包含了2017-2018年中国上市公司代理人人均NBV情况。平安2017人均NBV为4020元/月,2018人均NBV为4066元/月,同比为1.1%。2017-2018年发布时间:2019-10-17

2017-2018年中国上市公司代理人人均NBV情况该数据包含了2017-2018年中国上市公司代理人人均NBV情况。平安2017人均NBV为4020元/月,2018人均NBV为4066元/月,同比为1.1%。2017-2018年发布时间:2019-10-17 2017-2019年中国太保新业务NBV的情况该数据包含了2017-2019年中国太保新业务NBV的情况。2019NBV为28715百万元。2017-2019年发布时间:2019-11-29

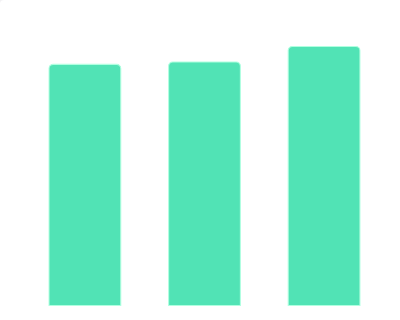

2017-2019年中国太保新业务NBV的情况该数据包含了2017-2019年中国太保新业务NBV的情况。2019NBV为28715百万元。2017-2019年发布时间:2019-11-29 2017-2019年中国新华保险新业务NBV的情况本数据记录和预计了2017年至2019年中国新华新业务NBV的情况,其中预计2019年新华新业务NBV将达到13233百万。2017-2019年发布时间:2019-11-29

2017-2019年中国新华保险新业务NBV的情况本数据记录和预计了2017年至2019年中国新华新业务NBV的情况,其中预计2019年新华新业务NBV将达到13233百万。2017-2019年发布时间:2019-11-29 2017-2019年中国平安新业务整体NBV的情况本数据记录和预测了2017年至2019年中国平安新业务整体NBV的情况,其中预计2019年平安新业务整体NBV将达到79162百万。2017-2019年发布时间:2019-11-29

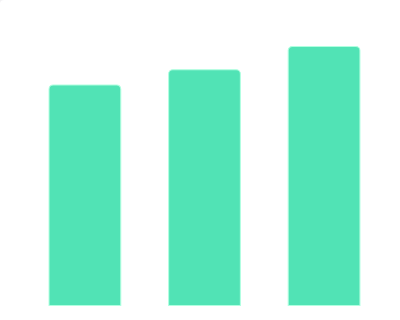

2017-2019年中国平安新业务整体NBV的情况本数据记录和预测了2017年至2019年中国平安新业务整体NBV的情况,其中预计2019年平安新业务整体NBV将达到79162百万。2017-2019年发布时间:2019-11-29 2017-2019年中国国寿新业务整体NBV的情况本数据记录了2017年至2019年中国国寿新业务整体NBV的情况,其中预计2019年国寿新业务整体NBV将达到58171百万。2017-2019年发布时间:2019-11-29

2017-2019年中国国寿新业务整体NBV的情况本数据记录了2017年至2019年中国国寿新业务整体NBV的情况,其中预计2019年国寿新业务整体NBV将达到58171百万。2017-2019年发布时间:2019-11-29 2017-2019年中国平安新业务储蓄型NBV的情况本数据记录和预测了2017年至2019年中国平安新业务储蓄型NBV的情况其中预计2019年平安新业务储蓄型NBV将达到12027百万。2017-2019年发布时间:2019-11-29

2017-2019年中国平安新业务储蓄型NBV的情况本数据记录和预测了2017年至2019年中国平安新业务储蓄型NBV的情况其中预计2019年平安新业务储蓄型NBV将达到12027百万。2017-2019年发布时间:2019-11-29 2017-2018年中国平安各季度NBV规模及同比增速情况该数据包含了2017-2018年中国平安各季度NBV规模及同比增速情况。Q12017规模为21503百万元,2018规模为19897百万元,同比为-7.5%。2017-2018年发布时间:2019-10-17

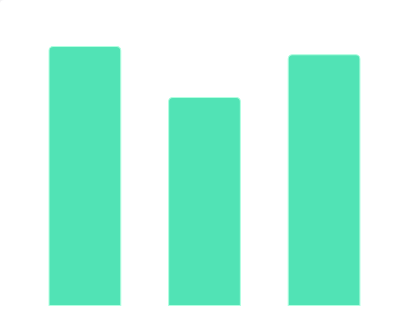

2017-2018年中国平安各季度NBV规模及同比增速情况该数据包含了2017-2018年中国平安各季度NBV规模及同比增速情况。Q12017规模为21503百万元,2018规模为19897百万元,同比为-7.5%。2017-2018年发布时间:2019-10-17 2017-2019年中国国寿新业务储蓄型NBV的情况该数据包含了2017-2019年中国国寿新业务储蓄型NBV的情况。2017NBV为24852百万元。2017-2019年发布时间:2019-11-29

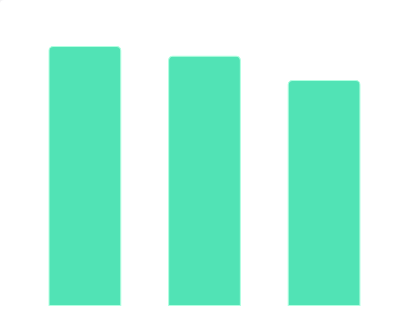

2017-2019年中国国寿新业务储蓄型NBV的情况该数据包含了2017-2019年中国国寿新业务储蓄型NBV的情况。2017NBV为24852百万元。2017-2019年发布时间:2019-11-29 2017-2019年中国平安新业务长期保障型NBV的情况本数据记录和预测了2017年至2019年中国平安新业务长期保障型NBV的情况,其中预计2019年平安新业务长期保障型NBV将达到59413百万。2017-2019年发布时间:2019-11-29

2017-2019年中国平安新业务长期保障型NBV的情况本数据记录和预测了2017年至2019年中国平安新业务长期保障型NBV的情况,其中预计2019年平安新业务长期保障型NBV将达到59413百万。2017-2019年发布时间:2019-11-29- 保险行业2019年报前瞻:预计利润合计+75%,NBV增速显著分化受税收调减转回及股市上涨等影响,预计 2019年上市险企净利润同比+75%、股息率普遍提升。各险企新单保费及NBV 增速现分化,国寿增速领先、平安稳健。期待2020 年行业代理人增员和NBV 增速触底回升,估值仍低,“优于大市”评级。2019-2020年发布时间:2020-05-01

2017-2019年中国太保新业务NBV同比增速的情况该数据包含了2017-2019年中国太保新业务NBV同比增速的情况。2017增速为40%。2017-2019年发布时间:2019-11-29

2017-2019年中国太保新业务NBV同比增速的情况该数据包含了2017-2019年中国太保新业务NBV同比增速的情况。2017增速为40%。2017-2019年发布时间:2019-11-29 2017-2019年中国太保新业务长期健康险NBV的情况该数据包含了2017-2019年中国太保新业务长期健康险NBV的情况。2019NBV为23856百万元。2017-2019年发布时间:2019-11-29

2017-2019年中国太保新业务长期健康险NBV的情况该数据包含了2017-2019年中国太保新业务长期健康险NBV的情况。2019NBV为23856百万元。2017-2019年发布时间:2019-11-29 2017-2019年中国国寿新业务长期保障型NBV的情况该数据包含了2017-2019年中国国寿新业务长期保障型NBV的情况。2019NBV为34767百万元。2017-2019年发布时间:2019-11-29

2017-2019年中国国寿新业务长期保障型NBV的情况该数据包含了2017-2019年中国国寿新业务长期保障型NBV的情况。2019NBV为34767百万元。2017-2019年发布时间:2019-11-29 2017-2019年中国新华保险新业务NBV同比增速的情况本数据记录和预计了2017年至2019年中国新华新业务NBV同比增速的情况,其中预计2019年新华新业务NBV同比增速将达到8%。2017-2019年发布时间:2019-11-29

2017-2019年中国新华保险新业务NBV同比增速的情况本数据记录和预计了2017年至2019年中国新华新业务NBV同比增速的情况,其中预计2019年新华新业务NBV同比增速将达到8%。2017-2019年发布时间:2019-11-29 2017-2019年中国新华保险新业务健康险NBV的情况本数据记录和预计了2017年至2019年中国新华新业务健康险NBV的情况,其中预计2019年新华新业务健康险NBV将达到11676百万。2017-2019年发布时间:2019-11-29

2017-2019年中国新华保险新业务健康险NBV的情况本数据记录和预计了2017年至2019年中国新华新业务健康险NBV的情况,其中预计2019年新华新业务健康险NBV将达到11676百万。2017-2019年发布时间:2019-11-29 2017-2019年中国国寿新业务个险渠道NBV的情况本数据记录了2017年至2019年中国国寿新业务个险渠道NBV的情况,其中预计2019年国寿新业务个险渠道NBV将达到51448百万。2017-2019年发布时间:2019-11-29

2017-2019年中国国寿新业务个险渠道NBV的情况本数据记录了2017年至2019年中国国寿新业务个险渠道NBV的情况,其中预计2019年国寿新业务个险渠道NBV将达到51448百万。2017-2019年发布时间:2019-11-29