"米糠粕"相关数据

更新时间:2021-08-302019粕类年报:全球大豆宽松,国内粕类佛系

我们把过去5年的大豆、粕类日成交量及日持仓量进行累加,并且用“投机度”(=成交量/持仓量)来衡量品种的热度。数据展示来看,中美贸易磨擦对大豆粕类的影响,还不如15年的股灾引发的资金流入。

但我们看到2018年大豆粕类在成交、持仓、投机热度上,整体好于2017年。尤其是豆二规则改善刺激。

结果也许让大家都颇感意外——中美关系的变换,虽然给期货价格带来了过山车般的行情,而其并没有大家想象中对资金的吸附作用,也没有臆想中带来强烈的投机热度。

即使到2018年末,市场上依然有关于政策打压国内价格的声音。虽然需要承认,在中美关系白热化的部分时间节点上,交易所等机构会对商品的炒作怀有规避情绪,但以上的数据、大豆粕类的资金容量,也都说明了这更多是一种阴谋论,10月份的行情,大致是多头获利大幅减仓,过程中19年初大豆的缺口,已经随着中国不断掏空巴西大豆、巴西贴水下跌,下游透支11月需求进入去渠道库存阶段,而让“中国缺1000万吨大豆”的故事站不住脚。

行情已经过去,我们需要的,是对市场的敬畏,是扎根产业,供需为王的不断践行。

由于宏观经济、中国财政、货币政策的影响,包括大豆粕类供需基本面本身的压力,或导致在2019年里面显得“沉闷”一些。期货交易上的状态,大概率回落到2017年甚至更加保守。

【更多详情,请下载:2019粕类年报:全球大豆宽松,国内粕类佛系】

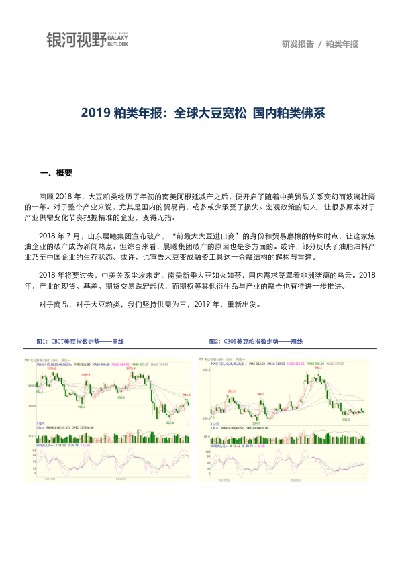

- 2019粕类年报:全球大豆宽松,国内粕类佛系回顾2018年,大豆粕类经历了年初的南美阿根廷减产之后,便开启了随着中美贸易关系变幻而波澜壮阔的一年。对于整个产业来说,尤其是国内的贸易商,或多或少承受了损失。宏观政策的切入,让很多原本对于产业供需变化节奏把握精准的企业,变得无措。2018年7月,山东晨曦集团宣布破产,“前最大大豆进口商”的身份和贸易磨擦的特殊时点,让这家炼油企业的破产成为新闻热点。但综合来看,晨曦集团破产的原因也是多方面的。或许,部分反映了油脂油料产业乃至中国企业的生存状态。或许,也宣告大豆变成融资工具这一金融结构的解构与重建。2019年发布时间:2019-10-17

月度分析报告:婆罗生柴故事未尽,油强粕弱来回拉锯本报告通过蛋白粕供需基本面、油脂供需基本面,总结了婆罗生柴故事未尽 油强粕弱来回拉锯的原因2019年发布时间:2020-04-18

月度分析报告:婆罗生柴故事未尽,油强粕弱来回拉锯本报告通过蛋白粕供需基本面、油脂供需基本面,总结了婆罗生柴故事未尽 油强粕弱来回拉锯的原因2019年发布时间:2020-04-18 短期粕强油弱,中期油脂上涨可期本文回顾了油脂油料的行情,分析了油脂油料供需预期,得出了策略建议:短期粕强油弱,中期油脂上涨可期。2020年发布时间:2020-05-01

短期粕强油弱,中期油脂上涨可期本文回顾了油脂油料的行情,分析了油脂油料供需预期,得出了策略建议:短期粕强油弱,中期油脂上涨可期。2020年发布时间:2020-05-01 2010-2019年全球8种粕库消比情况该数据包含了2010-2019年全球8种粕库消比情况。2018/19E产量为341355千吨,总消费量为337979千吨,库消比为4.57%。2010-2019年发布时间:2019-08-26

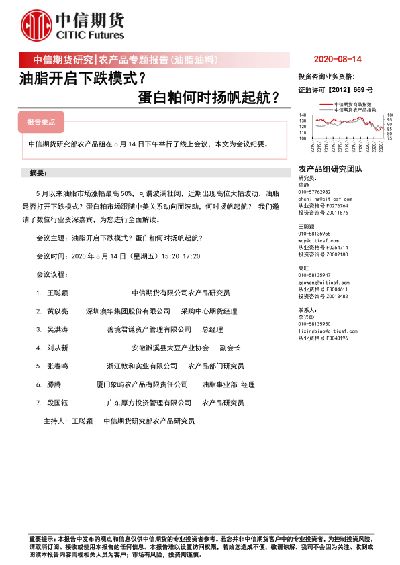

2010-2019年全球8种粕库消比情况该数据包含了2010-2019年全球8种粕库消比情况。2018/19E产量为341355千吨,总消费量为337979千吨,库消比为4.57%。2010-2019年发布时间:2019-08-26 农产品专题报告(油脂油料):油脂开启下跌模式?蛋白粕何时扬帆起航?5月以来油脂市场涨幅最高50%,可谓波澜壮阔,近期出现高位大幅波动,油脂是否打开下跌模式?蛋白粕市场跟随中美关系动向而波动,何时扬帆起航? 我们邀请了数位行业资深嘉宾,为您进行全面解读。2020年发布时间:2021-03-04

农产品专题报告(油脂油料):油脂开启下跌模式?蛋白粕何时扬帆起航?5月以来油脂市场涨幅最高50%,可谓波澜壮阔,近期出现高位大幅波动,油脂是否打开下跌模式?蛋白粕市场跟随中美关系动向而波动,何时扬帆起航? 我们邀请了数位行业资深嘉宾,为您进行全面解读。2020年发布时间:2021-03-04 月度分析报告:生柴添加起波澜,油强粕弱再轮回油脂在棕油事件驱动下带动油脂整体反弹,后续能否稳住,依旧要还需需求支撑。整体来看,国内油粕价格影响因素较多,随着十一月份的到来,在真正达成协议之前,突发消息使价格走势毛刺增多,粕类依旧难有方向,预期下油粕之间油略强,维持大区间走势是多空双方角力的结果。油脂间价差注意紧跟强弱运行节奏转换。油粕比价震荡回升为主。油粕月间套利以合约之间价格轮动变化为主,短期节奏正套为主,注意波动区间,做好取舍。2019年发布时间:2020-07-21

月度分析报告:生柴添加起波澜,油强粕弱再轮回油脂在棕油事件驱动下带动油脂整体反弹,后续能否稳住,依旧要还需需求支撑。整体来看,国内油粕价格影响因素较多,随着十一月份的到来,在真正达成协议之前,突发消息使价格走势毛刺增多,粕类依旧难有方向,预期下油粕之间油略强,维持大区间走势是多空双方角力的结果。油脂间价差注意紧跟强弱运行节奏转换。油粕比价震荡回升为主。油粕月间套利以合约之间价格轮动变化为主,短期节奏正套为主,注意波动区间,做好取舍。2019年发布时间:2020-07-21 油脂油料年报:生猪产能恢复缓慢,油强粕弱格局将维持对于2020年,基于对国内生猪补栏进程的谨慎估计,预期国内蛋白粕需求维持疲软,豆粕价格难有大幅反弹空间,全年看2600-3000元区间震荡。反倒是油脂,棕榈油减产预期已被阶段性数据证实,豆油和菜油的国内外供应均收紧,预期油脂价格坚挺,各油品的震荡区间均上移。2019-2020年发布时间:2020-09-09

油脂油料年报:生猪产能恢复缓慢,油强粕弱格局将维持对于2020年,基于对国内生猪补栏进程的谨慎估计,预期国内蛋白粕需求维持疲软,豆粕价格难有大幅反弹空间,全年看2600-3000元区间震荡。反倒是油脂,棕榈油减产预期已被阶段性数据证实,豆油和菜油的国内外供应均收紧,预期油脂价格坚挺,各油品的震荡区间均上移。2019-2020年发布时间:2020-09-09 农产品月报:油厂压榨利润较好,油强粕弱格局持续2019年发布时间:2020-05-22

农产品月报:油厂压榨利润较好,油强粕弱格局持续2019年发布时间:2020-05-22 粮油农副年度报告本报告详细分析油脂、豆粕、菜粕菜油、玉米、淀粉、鸡蛋、生猪的年度报告。2019-2020年发布时间:2020-04-18

粮油农副年度报告本报告详细分析油脂、豆粕、菜粕菜油、玉米、淀粉、鸡蛋、生猪的年度报告。2019-2020年发布时间:2020-04-18 农产品专题报告:近期农产品市场的热点分析报告对近期农产品市场的热点分析。影响当前乃至未来农产品市场走势的关键因素有两个:中美经贸关系和非洲猪瘟,并从这两个角度解析了对农业各作物的影响。2019年发布时间:2020-05-01

农产品专题报告:近期农产品市场的热点分析报告对近期农产品市场的热点分析。影响当前乃至未来农产品市场走势的关键因素有两个:中美经贸关系和非洲猪瘟,并从这两个角度解析了对农业各作物的影响。2019年发布时间:2020-05-01 豆粕,又被情绪撞了一下腰供需让位情绪,蛋白粕料偏空运行,我们判断豆粕4季度可能会继续下跌,预计向2600附近找寻支撑。2019年发布时间:2020-01-22

豆粕,又被情绪撞了一下腰供需让位情绪,蛋白粕料偏空运行,我们判断豆粕4季度可能会继续下跌,预计向2600附近找寻支撑。2019年发布时间:2020-01-22 大消费行业大消费组电话会议行业观点:消费的方向本文通过食品行业、医药行业、社服行业、零售行业、农业行业、家电行业、纺织服装行业、轻工行业的分析师的分析,对消费的方向进行了全面解析。2019-2020年发布时间:2020-07-21

大消费行业大消费组电话会议行业观点:消费的方向本文通过食品行业、医药行业、社服行业、零售行业、农业行业、家电行业、纺织服装行业、轻工行业的分析师的分析,对消费的方向进行了全面解析。2019-2020年发布时间:2020-07-21 2019年豆类期货行情展望及投资策略:不管风吹浪打,胜似闲庭信步回顾2018年,CBOT 豆类市场期货价格走势可以总结为:从价格趋势上看,美豆和美粕先涨后跌,横盘收尾;美豆油先跌后涨,但涨幅有限,也以横盘收尾;从年度均价上看,除了美豆粕之外,美豆和美豆油年度均价均同比下降;从价格区间上看,美粕最高价格和最低价格均高于2017 年,美豆油则均低于2017 年,美豆最高价格高于2017 年,但最低价格则低于2017 年;从波动率来看,美豆粕波动率最高,美豆和美豆油退居其后。2019年发布时间:2019-05-09

2019年豆类期货行情展望及投资策略:不管风吹浪打,胜似闲庭信步回顾2018年,CBOT 豆类市场期货价格走势可以总结为:从价格趋势上看,美豆和美粕先涨后跌,横盘收尾;美豆油先跌后涨,但涨幅有限,也以横盘收尾;从年度均价上看,除了美豆粕之外,美豆和美豆油年度均价均同比下降;从价格区间上看,美粕最高价格和最低价格均高于2017 年,美豆油则均低于2017 年,美豆最高价格高于2017 年,但最低价格则低于2017 年;从波动率来看,美豆粕波动率最高,美豆和美豆油退居其后。2019年发布时间:2019-05-09 油脂油料月报菜油保持逢低买入,OI2005 合约第一压力位 7610 元/吨,第二压力位 7730 元/吨;棕榈油逢低买入,第一压力位 6060 元/吨,第二压力位 6120 元/吨 ;豆油逢低买入,第一压力位 6340 元/吨,第二压力位 6400 元/吨。粕类分别操作,近月合约震荡,远月合约可少量买入。豆粕震荡偏弱,M2005 合约震荡区间 2560-2700 元/吨, M2009 合约震荡区间2625-2810 元/吨;菜粕震荡偏强,RM2005 合约震荡区间 2120-2290 元/吨,RM2009 合约震荡区间 2180-2340 元/吨。2020年发布时间:2020-07-21

油脂油料月报菜油保持逢低买入,OI2005 合约第一压力位 7610 元/吨,第二压力位 7730 元/吨;棕榈油逢低买入,第一压力位 6060 元/吨,第二压力位 6120 元/吨 ;豆油逢低买入,第一压力位 6340 元/吨,第二压力位 6400 元/吨。粕类分别操作,近月合约震荡,远月合约可少量买入。豆粕震荡偏弱,M2005 合约震荡区间 2560-2700 元/吨, M2009 合约震荡区间2625-2810 元/吨;菜粕震荡偏强,RM2005 合约震荡区间 2120-2290 元/吨,RM2009 合约震荡区间 2180-2340 元/吨。2020年发布时间:2020-07-21 2010-2019年全球7种油籽压榨及产品产出情况该数据包含了2010-2019年7种油籽全球压榨及产品产出情况。2018/19E压榨量总计为498049千吨,8种油总产量为200744千吨,8种粕总产量为341355千吨。2010-2019年发布时间:2019-08-26

2010-2019年全球7种油籽压榨及产品产出情况该数据包含了2010-2019年7种油籽全球压榨及产品产出情况。2018/19E压榨量总计为498049千吨,8种油总产量为200744千吨,8种粕总产量为341355千吨。2010-2019年发布时间:2019-08-26 国元点睛国内商品期市收盘涨跌互现,黑色系涨幅居前,线材涨3.35%,不锈钢涨近2%,焦炭、焦煤涨逾1%;菜粕、棕榈油涨逾1%;燃油跌近2%,PTA、苯乙烯、甲醇、塑料、原油跌逾1%;苹果跌逾1%;沪铅跌逾1%。2019年发布时间:2020-04-18

国元点睛国内商品期市收盘涨跌互现,黑色系涨幅居前,线材涨3.35%,不锈钢涨近2%,焦炭、焦煤涨逾1%;菜粕、棕榈油涨逾1%;燃油跌近2%,PTA、苯乙烯、甲醇、塑料、原油跌逾1%;苹果跌逾1%;沪铅跌逾1%。2019年发布时间:2020-04-18 2019年油脂油料期货展望及投资建议:缘来缘去缘如水,花开花落终有时单边:国内粕类把握季节性机会为主。油脂整体思路仍以逢高抛空为主。跨月套利:预计豆油5-9价差一季度走弱。品种套利:新季度油粕比存转强动力,但中美贸易战带来不确定性。油脂间价差仍以季节性机会为主。2019年发布时间:2019-05-09

2019年油脂油料期货展望及投资建议:缘来缘去缘如水,花开花落终有时单边:国内粕类把握季节性机会为主。油脂整体思路仍以逢高抛空为主。跨月套利:预计豆油5-9价差一季度走弱。品种套利:新季度油粕比存转强动力,但中美贸易战带来不确定性。油脂间价差仍以季节性机会为主。2019年发布时间:2019-05-09 豆类油脂月报:中美贸易谈判缓和,棕榈油供给出现压力中美贸易谈判达成第一阶段初步协议,中国开始进口美国农产品。同时,10月USDA数据披露美国大豆不同主产区天气良好,利于生产:整体种植面积仅有7650万英亩,略低于9月数据7670万英亩,远低于同期。2019年发布时间:2020-01-15

豆类油脂月报:中美贸易谈判缓和,棕榈油供给出现压力中美贸易谈判达成第一阶段初步协议,中国开始进口美国农产品。同时,10月USDA数据披露美国大豆不同主产区天气良好,利于生产:整体种植面积仅有7650万英亩,略低于9月数据7670万英亩,远低于同期。2019年发布时间:2020-01-15 农产品专题报告(油脂油料):油粕比飙升?那其实是一个坑2018 年油粕比值下跌,不断刷新历史低点。2019 年年初受贸易战缓和影响,粕弱油强,但贸易战反复,油粕比又再度下挫。近期中美贸易关系恶化,油粕比终得回升。当前棕油增产局势仍未变,油脂库存压力仍可见。市场疯狂做多油粕比,可能随时面临被踩踏的风险。2019年发布时间:2020-05-01

农产品专题报告(油脂油料):油粕比飙升?那其实是一个坑2018 年油粕比值下跌,不断刷新历史低点。2019 年年初受贸易战缓和影响,粕弱油强,但贸易战反复,油粕比又再度下挫。近期中美贸易关系恶化,油粕比终得回升。当前棕油增产局势仍未变,油脂库存压力仍可见。市场疯狂做多油粕比,可能随时面临被踩踏的风险。2019年发布时间:2020-05-01 油脂油料谨慎偏多,不追涨USDA11月供需报告下调单产和期末库存,带动美豆走强。当前巴西大豆播种已经赶上正常水平,但未来偏干天气仍在影响市场,需持续保持关注。国内连粕整体受需求托底作用较强,生猪饲料消费持续好转,豆粕库存在不断去化过程中。但年底东北非瘟又有恶化迹象,需关注影响。2020年发布时间:2021-08-30

油脂油料谨慎偏多,不追涨USDA11月供需报告下调单产和期末库存,带动美豆走强。当前巴西大豆播种已经赶上正常水平,但未来偏干天气仍在影响市场,需持续保持关注。国内连粕整体受需求托底作用较强,生猪饲料消费持续好转,豆粕库存在不断去化过程中。但年底东北非瘟又有恶化迹象,需关注影响。2020年发布时间:2021-08-30