"环氧丙烷"相关数据

更新时间:2024-03-27环氧丙烷行业:多种工艺路线百家争鸣,环氧丙烷迎来景气周期

供给端受工艺变革影响,新增产能以非氯醇法为主。国内现有环氧丙烷有效产能320万吨,以氯醇法为主,主要集中于山东;氯醇法工艺中产生的次氯酸对设备的严重腐蚀经常导致突然性停车检修,并且其污染比较严重,开工率受环保政策的影响较大。另外,近几年兴起的过氧化氢氧化法(HPPO)由于工业化时间短,工艺尚待完善,已建成装置只能保持低负荷运行。受工艺变革的影响, PO开工率波动较大:2018年年初开工率降至50%,年底开工率增至80%。根据现有规划,未来新增产能以非氯醇法为主,在建265万吨,已立项或环评170万吨,预计2019年新增产能有127万吨。考虑到新投产项目产能爬坡缓慢、HPPO装置的不稳定性、以及山东地区环保和安全生产继续趋严,我们认为2019年实际新增产量有限。随着中小氯醇法产能的退出,加之下游聚氨酯方面的需求强劲,中短期内国内PO仍将保持供需紧平衡。

需求端应用领域日渐丰富,聚醚多元醇是主要驱动力。环氧丙烷下游的产品是聚醚多元醇、丙二醇及其衍生物、碳酸二甲酯等,其中聚醚是第一大产品,占比75%。国内聚醚总产能551万吨,近年行业开工率仅在50%左右,产能过剩趋势明显:但由于其下游需求量大,可观的利润吸引了大量的新进入者,行业处于逆势扩张的状态。预计2018/2019年新增聚醚产能80/145万吨,将是拉动PO需求量的主要驱动力。我国PO终端应用领域主要集中于家具(36%)、家电(16%)、 汽车(8%) 三大领域,随着国内消费习惯的改变和升级,终端应用领域日渐丰富,建筑、涂料、服装等领域有望成为PO新的增长点。

【更多详情,请下载:环氧丙烷行业:多种工艺路线百家争鸣,环氧丙烷迎来景气周期】

- 环氧丙烷行业:多种工艺路线百家争鸣,环氧丙烷迎来景气周期2019年发布时间:2019-06-11

化工行业:磷产业链领涨,环氧氯丙烷突破历史新高最新景气指数-17.05,上周景气指数7.39。淡季下化工景气指数转负。本周二级市场基础化工指数(中信)跌0.58%,上证跌0.22%。2019年发布时间:2020-06-01

化工行业:磷产业链领涨,环氧氯丙烷突破历史新高最新景气指数-17.05,上周景气指数7.39。淡季下化工景气指数转负。本周二级市场基础化工指数(中信)跌0.58%,上证跌0.22%。2019年发布时间:2020-06-01 2021年度环氧丙烷行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-04-25

2021年度环氧丙烷行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-04-25 2021年度六氟环氧丙烷行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-04-25

2021年度六氟环氧丙烷行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-04-25 化工行业:景气底部择优配置,环氧氯丙烷-环氧树脂大幅飙涨2019年发布时间:2019-12-26

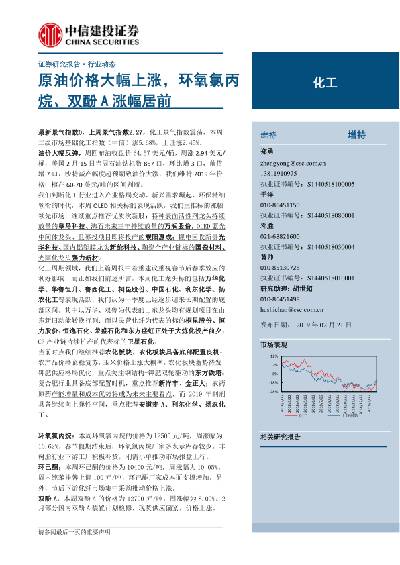

化工行业:景气底部择优配置,环氧氯丙烷-环氧树脂大幅飙涨2019年发布时间:2019-12-26 化工行业:原油价格大幅上涨,环氧氯丙烷、双酚A涨幅居前最新景气指数0,上周景气指数2.27,化工景气指数震荡,本周二级市场基础化工指数(中信)涨5.68%,上证涨2.45%。油价大幅反弹,周四布油收盘价64.57美元/桶,周涨2.94美元/桶,美国2月15日当周石油钻机数857口,环比增3口,前值增7口,沙特减产幅度超预期致油价大涨,我们维持2019年价格中枢在60-70美元/吨的区间判断。2019年发布时间:2019-06-11

化工行业:原油价格大幅上涨,环氧氯丙烷、双酚A涨幅居前最新景气指数0,上周景气指数2.27,化工景气指数震荡,本周二级市场基础化工指数(中信)涨5.68%,上证涨2.45%。油价大幅反弹,周四布油收盘价64.57美元/桶,周涨2.94美元/桶,美国2月15日当周石油钻机数857口,环比增3口,前值增7口,沙特减产幅度超预期致油价大涨,我们维持2019年价格中枢在60-70美元/吨的区间判断。2019年发布时间:2019-06-11 新氧2021Q3财报BEIJING, Nov. 19, 2021 (GLOBE NEWSWIRE) - So-Young Intemnational Inc.2021年发布时间:2021-12-10

新氧2021Q3财报BEIJING, Nov. 19, 2021 (GLOBE NEWSWIRE) - So-Young Intemnational Inc.2021年发布时间:2021-12-10 2016-2018年中国新氧财报情况该统计数据包含了2016-2018年中国新氧财报情况。2018年总营收最高,总营收61.7千万。2016-2018年发布时间:2020-07-22

2016-2018年中国新氧财报情况该统计数据包含了2016-2018年中国新氧财报情况。2018年总营收最高,总营收61.7千万。2016-2018年发布时间:2020-07-22 2016-2018年中国新氧APP总收入的情况该统计数据包含了2016-2018年中国新氧APP总收入的情况。2018年新氧APP总收入达到了617226千元。2016-2018年发布时间:2020-05-28

2016-2018年中国新氧APP总收入的情况该统计数据包含了2016-2018年中国新氧APP总收入的情况。2018年新氧APP总收入达到了617226千元。2016-2018年发布时间:2020-05-28 2019年“新氧”用户年龄分布该统计数据包含了2019年“新氧”用户年龄分布。25-34岁的用户占比最大,占比为54.5%。2019年发布时间:2020-04-16

2019年“新氧”用户年龄分布该统计数据包含了2019年“新氧”用户年龄分布。25-34岁的用户占比最大,占比为54.5%。2019年发布时间:2020-04-16 2019年“新氧”用户学历分布该统计数据包含了2019年“新氧”用户学历分布。本科学历的用户占比最大,占比为35.2%。2019年发布时间:2020-04-16

2019年“新氧”用户学历分布该统计数据包含了2019年“新氧”用户学历分布。本科学历的用户占比最大,占比为35.2%。2019年发布时间:2020-04-16 2019年“新氧”用户城市分布该统计数据包含了2019年“新氧”用户城市分布。新一线城市用户占比最大,占比为26.7%。2019年发布时间:2020-04-16

2019年“新氧”用户城市分布该统计数据包含了2019年“新氧”用户城市分布。新一线城市用户占比最大,占比为26.7%。2019年发布时间:2020-04-16 2016-2018年新氧公司营收规模该统计数据包含了2016-2018年新氧公司营收规模。2018年新氧公司营收规模为6.17亿元,净利润为0.55亿元。2016-2018年发布时间:2020-04-16

2016-2018年新氧公司营收规模该统计数据包含了2016-2018年新氧公司营收规模。2018年新氧公司营收规模为6.17亿元,净利润为0.55亿元。2016-2018年发布时间:2020-04-16 2019年中国新氧口腔平台用户转化率情况分布该统计数据包含了2019年中国新氧口腔平台用户转化率情况分布。其中12月用户转化率为16.60%.2019年发布时间:2020-11-20

2019年中国新氧口腔平台用户转化率情况分布该统计数据包含了2019年中国新氧口腔平台用户转化率情况分布。其中12月用户转化率为16.60%.2019年发布时间:2020-11-20 2017-2019年中国新氧的月度MAU及购买用户数情况该统计数据包含了2017-2019年中国新氧的月度MAU及购买用户数情况。2019年月度MAU最高,月度MAU2.9百万人。2017-2019年发布时间:2021-08-13

2017-2019年中国新氧的月度MAU及购买用户数情况该统计数据包含了2017-2019年中国新氧的月度MAU及购买用户数情况。2019年月度MAU最高,月度MAU2.9百万人。2017-2019年发布时间:2021-08-13 2018年7月-2019年6月中国医美垂直电商(新氧、更美)月活规模该统计数据包含了2018年7月-2019年6月中国医美垂直电商(新氧、更美)月活规模。2019年6月,新氧、更美的月活规模分别为223.7万次、31.5万次。2018-2019年发布时间:2020-04-16

2018年7月-2019年6月中国医美垂直电商(新氧、更美)月活规模该统计数据包含了2018年7月-2019年6月中国医美垂直电商(新氧、更美)月活规模。2019年6月,新氧、更美的月活规模分别为223.7万次、31.5万次。2018-2019年发布时间:2020-04-16 2020年中国新氧平台光电项目细分品类的销量、热度及消费后日记数情况该统计数据包含了2020年中国新氧平台光电项目细分品类的销量、热度及消费后日记数情况。光子嫩肤的最高单体机构销量最高,销量4490单。2020年发布时间:2021-08-13

2020年中国新氧平台光电项目细分品类的销量、热度及消费后日记数情况该统计数据包含了2020年中国新氧平台光电项目细分品类的销量、热度及消费后日记数情况。光子嫩肤的最高单体机构销量最高,销量4490单。2020年发布时间:2021-08-13 2019Q1-2020Q4中国新氧付费医疗提供商的数量分布情况该统计数据包含了2019Q1-2020Q4中国新氧付费医疗提供商的数量分布情况。2020Q4新氧付费医疗提供商的数量最高,数量4746个。2019-2020年发布时间:2021-08-13

2019Q1-2020Q4中国新氧付费医疗提供商的数量分布情况该统计数据包含了2019Q1-2020Q4中国新氧付费医疗提供商的数量分布情况。2020Q4新氧付费医疗提供商的数量最高,数量4746个。2019-2020年发布时间:2021-08-13 截至2020年6月中国新氧平台上的提供口腔类医疗服务的机构参与精准营销的情况分布该统计数据包含了截至2020年6月中国新氧平台上的提供口腔类医疗服务的机构参与精准营销的情况分布。其中,有51.6%的医疗机构参与精准营销。2020年发布时间:2020-11-20

截至2020年6月中国新氧平台上的提供口腔类医疗服务的机构参与精准营销的情况分布该统计数据包含了截至2020年6月中国新氧平台上的提供口腔类医疗服务的机构参与精准营销的情况分布。其中,有51.6%的医疗机构参与精准营销。2020年发布时间:2020-11-20 截至2020年6月中国新氧平台上的提供口腔类医疗服务的机构分布情况该统计数据包含了截至2020年6月中国新氧平台上的提供口腔类医疗服务的机构分布情况。其中医美机构口腔科占55.2%。2020年发布时间:2020-11-20

截至2020年6月中国新氧平台上的提供口腔类医疗服务的机构分布情况该统计数据包含了截至2020年6月中国新氧平台上的提供口腔类医疗服务的机构分布情况。其中医美机构口腔科占55.2%。2020年发布时间:2020-11-20