"GWh"相关数据

更新时间:2024-01-11电新组行业周报第44期:10月动力电池装机4.1GWh

1、10月新能车产量8.3万, Y0Y-39%,环比+9%。乘用车7.2万, Y0Y-39%,环比+3%。1-10 月累计产量91.2万辆,Y0Y+14%。10月份动力电池装机量4.1GWh,Y0Y-31%,其中:三元电池2.7GWh,铁锂电池1. 1GWh。1-10月份累计46. 2GWh,Y0Y+36%。10月份,新能源汽车产量环比上升,但同比仍大幅下降。乘用车产量环比小幅增加,客车大幅回落,电池方面,三元和铁锂环比均有回升,三元同比下降较大。

2、新能源行业(新能源车、风电、光伏)主动偏股型基金持仓继续低位徘徊,光伏及风电板块持仓比例略有下降,新能源车板块则是两级分化,具体表现为新能源车产业链上游加仓、整车等下游减仓,分化严重。从各家公司角度分析,也可以看出龙头集中效应愈发明显,持仓覆盖面逐步减小,重仓公司持仓比例逐步增加,具体来看,风电板块风塔先行,光伏板块玻璃获重视,新能源车行业上游开始加仓,下游减仓。

3、风电高景气度进入兑现期,抢装逻辑确定。风机招标价格持续回暖,一线风机企业已经难以满足增量需求,二线企业订单快速增长。风机零部件板块连续三个季度收入增速60%以上,上半年板块净利润增速1 00%,三季度板块业绩高增长将持续,零部件供需格局向好将持续到2020年。推荐主线: 1)被忽视的小细分领域龙头: [石大胜华] DMC需求强周期,龙头最大受益。2)市场普遍认可的龙头标的-海外供应链(空间+业绩): [恩捷股份] (19 年产业链最佳赛道,外单+孚能放量盈利更优) ;[新宙邦] (海外供应链最受益标的,多业务协同发展) ; [宁德时代](绑下游定格局,入海外拓空间) ; [璞泰来] (负极格局向好,多维度布局产业)。3)建议关注边际改善的[客车&LFP]及[充电]环节。

【更多详情,请下载:电新组行业周报第44期:10月动力电池装机4.1GWh】

- 电新组行业周报第44期:10月动力电池装机4.1GWh2019年发布时间:2019-12-20

电力设备行业周报:中国车企开拓欧洲,钠电GWh投产构筑新风口2022年发布时间:2022-10-26

电力设备行业周报:中国车企开拓欧洲,钠电GWh投产构筑新风口2022年发布时间:2022-10-26 2018年7月中国动力电池单体供应商出货量TOP10排名(GWh)情况该统计数据包含了2018年7月中国动力电池单体供应商出货量TOP10排名(GWh)情况。2018年7月中国动力电池单体供应商宁德时代出货量为1.276GWh。2018年发布时间:2019-07-11

2018年7月中国动力电池单体供应商出货量TOP10排名(GWh)情况该统计数据包含了2018年7月中国动力电池单体供应商出货量TOP10排名(GWh)情况。2018年7月中国动力电池单体供应商宁德时代出货量为1.276GWh。2018年发布时间:2019-07-11 新型电力系统月报:上半年储能招标近45GWh,迎峰度夏电价差全面拉大2023年发布时间:2024-01-11

新型电力系统月报:上半年储能招标近45GWh,迎峰度夏电价差全面拉大2023年发布时间:2024-01-11 电力设备及新能源行业周报:宁德时代获本田123GWh电池订单,晶科TOPCon电池转换效率再创新高2022年发布时间:2023-03-10

电力设备及新能源行业周报:宁德时代获本田123GWh电池订单,晶科TOPCon电池转换效率再创新高2022年发布时间:2023-03-10 2018年中国汽车动力电池装机量的情况该数据包含了2018年中国汽车动力电池装机量的情况。11月乘用车装机量为5.41Gwh,客车装机量为2.24Gwh,专用车装机量为1.26Gwh,合计装机量为8.91Gwh。2018年发布时间:2020-03-02

2018年中国汽车动力电池装机量的情况该数据包含了2018年中国汽车动力电池装机量的情况。11月乘用车装机量为5.41Gwh,客车装机量为2.24Gwh,专用车装机量为1.26Gwh,合计装机量为8.91Gwh。2018年发布时间:2020-03-02 2013-2019年海外三大锂电巨头产能情况该数据包含了2013-2019年海外三大锂电巨头产能情况。2019松下为49.0GWh,LG化学为51.0GWh,三星SDI为18.4GWh。2013-2019年发布时间:2019-08-26

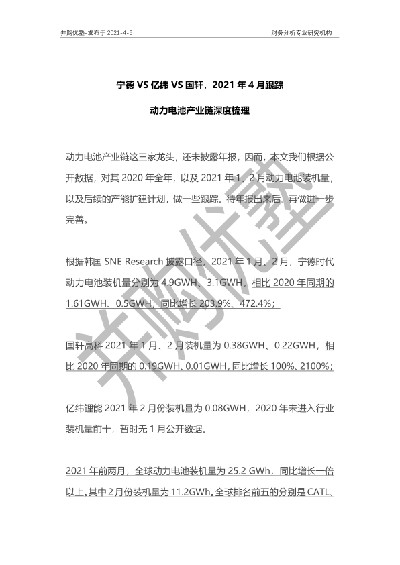

2013-2019年海外三大锂电巨头产能情况该数据包含了2013-2019年海外三大锂电巨头产能情况。2019松下为49.0GWh,LG化学为51.0GWh,三星SDI为18.4GWh。2013-2019年发布时间:2019-08-26 宁德VS亿纬VS国轩:2021年4月跟踪动力电池产业链深度梳理动力电池产业链这三家龙头,还未披露年报,因而,本文我们根据公开数据,对其2020年全年,以及2021年1、2月动力电池装机量,以及后续的产能扩建计划,做一些跟踪。待年报出来后,再做进一步完善。根据韩国SNEResearch披露口径,2021年1月、2月,宁德时代动力电池装机量分别为4.9GWH、3.1GWH,相比2020年同期的1.61GWH、0.5GWH,同比增长203.9%、472.4%;国轩高科2021年1月、2月装机量为0.38GWH、0.22GWH,相比2020年同期的0.19GWH、0.01GWH,同比增长100%、2100%;亿纬锂能2021年2月份装机量为0.08GWH,2020年未进入行业装机量前十,暂时无1月公开数据。2021年发布时间:2021-06-15

宁德VS亿纬VS国轩:2021年4月跟踪动力电池产业链深度梳理动力电池产业链这三家龙头,还未披露年报,因而,本文我们根据公开数据,对其2020年全年,以及2021年1、2月动力电池装机量,以及后续的产能扩建计划,做一些跟踪。待年报出来后,再做进一步完善。根据韩国SNEResearch披露口径,2021年1月、2月,宁德时代动力电池装机量分别为4.9GWH、3.1GWH,相比2020年同期的1.61GWH、0.5GWH,同比增长203.9%、472.4%;国轩高科2021年1月、2月装机量为0.38GWH、0.22GWH,相比2020年同期的0.19GWH、0.01GWH,同比增长100%、2100%;亿纬锂能2021年2月份装机量为0.08GWH,2020年未进入行业装机量前十,暂时无1月公开数据。2021年发布时间:2021-06-15 2016-2018年中国动力电池企业装机量的情况该数据包含了2016-2018年中国动力电池企业装机量的情况。比亚迪2016年装机量为8.23Gwh,2017年装机量为5.66Gwh,2018年装机量为9.6Gwh。2016-2018年发布时间:2020-03-02

2016-2018年中国动力电池企业装机量的情况该数据包含了2016-2018年中国动力电池企业装机量的情况。比亚迪2016年装机量为8.23Gwh,2017年装机量为5.66Gwh,2018年装机量为9.6Gwh。2016-2018年发布时间:2020-03-02 2015-2017年全球动力电池厂商出货量的情况该数据包含了2015-2017年全球动力电池厂商出货量的情况。松下电器2015年销量为4.6GWh,2016年销量为7.2GWh,2017年销量为10.0GWh。2015-2017年发布时间:2020-03-02

2015-2017年全球动力电池厂商出货量的情况该数据包含了2015-2017年全球动力电池厂商出货量的情况。松下电器2015年销量为4.6GWh,2016年销量为7.2GWh,2017年销量为10.0GWh。2015-2017年发布时间:2020-03-02 电气设备行业新能源车月度观察:春节装机短暂迎调整,新政落地增长有支撑GGII口径下2月动力电池共装机2.25GWh,同增118.3%;其中三元装机1.79GWh,同增169.7%,铁锂装机0.3GWh,同降5%。公共与私人充电桩保有量分别提升至34.8/51.8万台,公共桩月充电量达31.2千万度。2019年发布时间:2019-06-26

电气设备行业新能源车月度观察:春节装机短暂迎调整,新政落地增长有支撑GGII口径下2月动力电池共装机2.25GWh,同增118.3%;其中三元装机1.79GWh,同增169.7%,铁锂装机0.3GWh,同降5%。公共与私人充电桩保有量分别提升至34.8/51.8万台,公共桩月充电量达31.2千万度。2019年发布时间:2019-06-26 2020年9月新能源汽车动力电池月度信息9月,我国动力电池产量共计8.6GWh,同比增长12.7%,环比增长15.7%。其中三元电池产量4.8GWh,占总产量55.2%,同比增长0.7%,环比增长8.8%;磷酸铁锂电池产量3.8GWh,占总产量44.6%,同比增长34.0%,环比增长27.5%。2020年发布时间:2020-11-24

2020年9月新能源汽车动力电池月度信息9月,我国动力电池产量共计8.6GWh,同比增长12.7%,环比增长15.7%。其中三元电池产量4.8GWh,占总产量55.2%,同比增长0.7%,环比增长8.8%;磷酸铁锂电池产量3.8GWh,占总产量44.6%,同比增长34.0%,环比增长27.5%。2020年发布时间:2020-11-24 储能行业深度报告:聚势前行,如日方升,开启万亿蓝海新篇章全球储能市场快速增长,中国新增装机跃居第一。随可再生能源发电占比提升,消纳、输配、波动等问题显现,储能的刚性需求逐渐显现。2020年全球新增电化学储能5.3GW/10.7GWh,同比+57%,主要得益于中国(新增1.2GW/2.3GWh,同比+168%)和美国(新增1.1GW/2.6GWh,同比+207%)储能市场的迸发,全球累计装机16.5GW/33.1GWh。2021年发布时间:2021-08-23

储能行业深度报告:聚势前行,如日方升,开启万亿蓝海新篇章全球储能市场快速增长,中国新增装机跃居第一。随可再生能源发电占比提升,消纳、输配、波动等问题显现,储能的刚性需求逐渐显现。2020年全球新增电化学储能5.3GW/10.7GWh,同比+57%,主要得益于中国(新增1.2GW/2.3GWh,同比+168%)和美国(新增1.1GW/2.6GWh,同比+207%)储能市场的迸发,全球累计装机16.5GW/33.1GWh。2021年发布时间:2021-08-23 新能车锂电池材料行业深度报告:优质的赛道,优选的方向2020年国内动力电池需求约85GWh,海外动力电池需求约90GWh,动力电池行业空间继续扩张,预计2020年动力电池需求增速将超50%。非动力电池市场里,2020年消费锂电池需求将达到65GWh,重归稳步增长。储能市场铁塔通讯基站铅酸换锂电是最大需求点,2020年预计替换60-70万个塔,预计8GWh。预计全行业锂电池需求2019-2021年合计215/292/372 GWh,对应正极需求39/52/65万吨,对应负极22/29/37万吨,电池需求及正负极材料总量增长逻辑确定。2020年发布时间:2020-12-09

新能车锂电池材料行业深度报告:优质的赛道,优选的方向2020年国内动力电池需求约85GWh,海外动力电池需求约90GWh,动力电池行业空间继续扩张,预计2020年动力电池需求增速将超50%。非动力电池市场里,2020年消费锂电池需求将达到65GWh,重归稳步增长。储能市场铁塔通讯基站铅酸换锂电是最大需求点,2020年预计替换60-70万个塔,预计8GWh。预计全行业锂电池需求2019-2021年合计215/292/372 GWh,对应正极需求39/52/65万吨,对应负极22/29/37万吨,电池需求及正负极材料总量增长逻辑确定。2020年发布时间:2020-12-09 电气设备行业:动力电池年度回顾,高增长调结构强者更强,全球起量迎新章合格证口径下中国2018年新能源车共生产122万辆,实现动力锂电装机57GWh,同比增长57.4%,其中三元装机30.7GWh,同比增长91.7%,铁锂装机21.6GWh,同比增长19.6%。充电桩方面总保有量达76.7万根,其中公共桩30.0万根,私人桩47.7万根。2018年发布时间:2019-06-11

电气设备行业:动力电池年度回顾,高增长调结构强者更强,全球起量迎新章合格证口径下中国2018年新能源车共生产122万辆,实现动力锂电装机57GWh,同比增长57.4%,其中三元装机30.7GWh,同比增长91.7%,铁锂装机21.6GWh,同比增长19.6%。充电桩方面总保有量达76.7万根,其中公共桩30.0万根,私人桩47.7万根。2018年发布时间:2019-06-11 2017-2018年中国不同电池类型装机量分析情况该数据包含了2017-2018年中国不同电池类型装机量分析情况。磷酸铁锂2017年8月装机量为1.44GWh,2018年8月装机量为1.38GWh。2017-2018年发布时间:2019-07-11

2017-2018年中国不同电池类型装机量分析情况该数据包含了2017-2018年中国不同电池类型装机量分析情况。磷酸铁锂2017年8月装机量为1.44GWh,2018年8月装机量为1.38GWh。2017-2018年发布时间:2019-07-11 2018年新能源汽车行业回顾:回顾2018,细数新能源汽车的点滴2018年新能源汽车销量达到125.6万辆,动力电池装机突破56GWH;我们预计2019年整车销量将达到170万辆,动力电池装机将超过70GWH,行业仍保持较快增速。2018年发布时间:2019-05-09

2018年新能源汽车行业回顾:回顾2018,细数新能源汽车的点滴2018年新能源汽车销量达到125.6万辆,动力电池装机突破56GWH;我们预计2019年整车销量将达到170万辆,动力电池装机将超过70GWH,行业仍保持较快增速。2018年发布时间:2019-05-09 2015-2022年中国电动自行车锂电池需求量预测情况本数据记录了2015年到2022年中国电动自行车锂电池需求量预测情况,2019 年电动自行车用锂电池需求量达 10.5GWh,2022 年达 31.6GWh。2015-2022年发布时间:2019-11-19

2015-2022年中国电动自行车锂电池需求量预测情况本数据记录了2015年到2022年中国电动自行车锂电池需求量预测情况,2019 年电动自行车用锂电池需求量达 10.5GWh,2022 年达 31.6GWh。2015-2022年发布时间:2019-11-19 机械设备行业动态:光伏设备,将受益于平价上网和技术工艺升级将受益于平价上网和技术工艺升级。光伏发电已初步具备用电侧平价上网条件,预计2030年光伏发电成本可达0.2元/度,实现发电侧平价上网。预计2019年全球光伏新增装机量130Gwh左右,同比增长27%左右;供给端,2018年和2019年电池片产能分别达150Gwh和180Gwh,总量上供大于求,但PERC等高效电池片仍供不应求。预计2019年PERC产能将新增30Gwh左右,持续处于高位,PECVD等相关设备处于高景气,2020年后HIT等异质结光伏电池片的导入,将迎来新一轮设备升级需求。2019年发布时间:2019-06-11

机械设备行业动态:光伏设备,将受益于平价上网和技术工艺升级将受益于平价上网和技术工艺升级。光伏发电已初步具备用电侧平价上网条件,预计2030年光伏发电成本可达0.2元/度,实现发电侧平价上网。预计2019年全球光伏新增装机量130Gwh左右,同比增长27%左右;供给端,2018年和2019年电池片产能分别达150Gwh和180Gwh,总量上供大于求,但PERC等高效电池片仍供不应求。预计2019年PERC产能将新增30Gwh左右,持续处于高位,PECVD等相关设备处于高景气,2020年后HIT等异质结光伏电池片的导入,将迎来新一轮设备升级需求。2019年发布时间:2019-06-11 新能源汽车动力电池FPC行业深度报告:车载动力电池FPC进入爆发期包括宁德等在内的多家动力电池厂商规划产能达到3155GWh,相较于2020年底的461 GWh增长空间巨大。我们假设FPC单车价值约400-600元,参考全球及国内新能源汽车销量数据,乐观预计2030年全球、国内新能源汽车FPC市场空间有望达到140-240亿元、72-120亿元。2021年发布时间:2021-10-27

新能源汽车动力电池FPC行业深度报告:车载动力电池FPC进入爆发期包括宁德等在内的多家动力电池厂商规划产能达到3155GWh,相较于2020年底的461 GWh增长空间巨大。我们假设FPC单车价值约400-600元,参考全球及国内新能源汽车销量数据,乐观预计2030年全球、国内新能源汽车FPC市场空间有望达到140-240亿元、72-120亿元。2021年发布时间:2021-10-27