"国开"相关数据

更新时间:2024-04-28债市策略系列报告之五:国开与非国开的轮动

●国开与非国开的轮动

现券交易策略的基础是流动性,而市场上流动性最好的債春除了国开债以外,其次就是非国开中的农发债了。所以,即使国开债与农发债(10Y)利差的变动幅度并不大,但也存在足够的策略操作空间。

●国开与非国开择券问题分析

从历史经验来看,与国开新老券释券一样,对于农发与国开的择券,我们同样可以从两个角度入手:(1)均值回复的思路:(2)国开新券定价偏贵的角度。

(1)从均值回复看农发与国开债的轮动

与国开新老券利差分析一致,农发债与国开债利差也大致符合均值回复的规律。从历史经验来看,自2015年以来,10年农发倩与10年国开债的平均利差水平药为11BP,即10年农发债的收益率较10年国开债的收益率平均高出11BP左右。而按照百分位点来说的话,利差10%的分位点约为3BP,利差90%的分位点约为20BP。

因此,若10年农发与国开的利差超出3-20BP的范围,则可以基于均值回复的思路选择性价比更优的那一个债券。根据上述分析,如果投资者的交易性持仓有一部分是10年国开债,那么当农发债与国开债的利差在208P以上时,投责者可以将组合中的10年国开债换成农发债以博取更大的收益。

(2)从国开换券的角度看农发与国开债的轮动

2015年以来,历次国开换券后,10年农发债与国开债的利差走势情况有一个共同点:即每次换券后,农发债与国开情的利差大概率会先呈现下行走势,即国开断券“更贵"。这一点大致可以用流动性溢价来进行解释。

进一步总蛄,可以发现,即使国开换券之后的利差并非存续期中的最高利差,但其初始利差距离存续期最低利差依然有平均14BP的空间。綜上,存在以下几种可能性:

(1)若处于国开换券初期,农发与国开的利差又在20BP以上时,这时买入农发债的性价比是最高的。

【更多详情,请下载:债市策略系列报告之五:国开与非国开的轮动】

- 债市策略系列报告之五:国开与非国开的轮动2019年发布时间:2019-11-18

截至2019年12月中国域名数分类情况该统计数据包含了截止2019年12月中国域名数分类情况。.CN数量最高,数量22426900个。2019年发布时间:2020-07-24

截至2019年12月中国域名数分类情况该统计数据包含了截止2019年12月中国域名数分类情况。.CN数量最高,数量22426900个。2019年发布时间:2020-07-24 截至2019年12月中国“.CN”域名数分类情况该统计数据包含了截止2019年12月中国“.CN”域名数分类情况。.CN数量最高,数量19668268个。2019年发布时间:2020-07-24

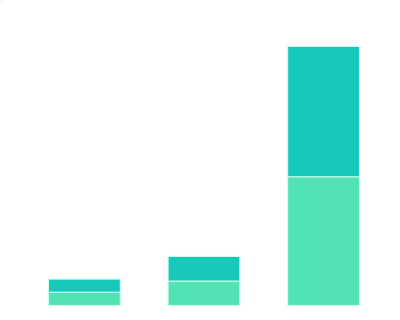

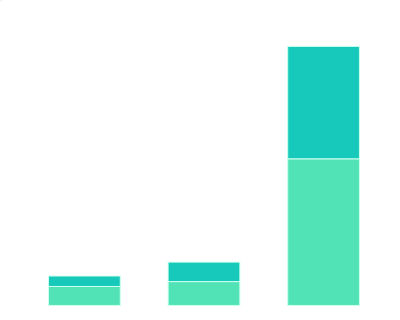

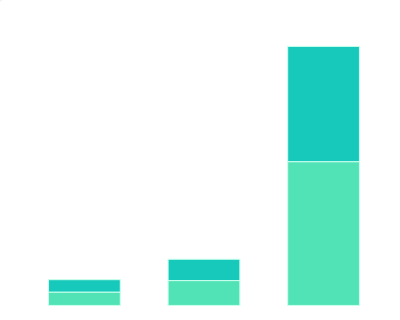

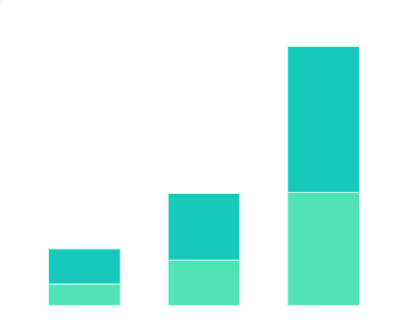

截至2019年12月中国“.CN”域名数分类情况该统计数据包含了截止2019年12月中国“.CN”域名数分类情况。.CN数量最高,数量19668268个。2019年发布时间:2020-07-24 2013-2019年中国国开债券净增量的情况该数据包含了2013-2019年中国国开债券净增量的情况。2013增量为6040万亿元。2013-2019年发布时间:2019-09-12

2013-2019年中国国开债券净增量的情况该数据包含了2013-2019年中国国开债券净增量的情况。2013增量为6040万亿元。2013-2019年发布时间:2019-09-12 2020年6月中国各行政级别政府网站栏目数量该统计数据包含了2020年6月中国各行政级别政府网站栏目数量。其中,2020年6月中国部委政府信息公开栏目的数量为14880个。2020年发布时间:2021-03-12

2020年6月中国各行政级别政府网站栏目数量该统计数据包含了2020年6月中国各行政级别政府网站栏目数量。其中,2020年6月中国部委政府信息公开栏目的数量为14880个。2020年发布时间:2021-03-12 2019年12月和2020年6月中国分省政府网站数量该统计数据包含了2019年12月和2020年6月中国分省政府网站数量。2020年6月中国北京政府网站数量为73个。2019-2020年发布时间:2021-03-12

2019年12月和2020年6月中国分省政府网站数量该统计数据包含了2019年12月和2020年6月中国分省政府网站数量。2020年6月中国北京政府网站数量为73个。2019-2020年发布时间:2021-03-12 截至2019年12月中国各行政级别政府网站栏目数量情况该统计数据包含了截止2019年12月中国各行政级别政府网站栏目数量情况。市级信息公开栏目数量最高,数量86262个。2019年发布时间:2020-07-24

截至2019年12月中国各行政级别政府网站栏目数量情况该统计数据包含了截止2019年12月中国各行政级别政府网站栏目数量情况。市级信息公开栏目数量最高,数量86262个。2019年发布时间:2020-07-24 2019年12月和2020年6月中国各行政级别政府网站数量该统计数据包含了2019年12月和2020年6月中国各行政级别政府网站数量。其中,2020年6月中国行政部委的网站数量为901个。2019-2020年发布时间:2021-03-12

2019年12月和2020年6月中国各行政级别政府网站数量该统计数据包含了2019年12月和2020年6月中国各行政级别政府网站数量。其中,2020年6月中国行政部委的网站数量为901个。2019-2020年发布时间:2021-03-12 截至2018年12月中国各行政级别政府网站的栏目数量情况该统计数据包含了截至2018年12月中国各行政级别政府网站的栏目数量情况。市级信息公开类栏目的数量最高,数量110357个。2018年发布时间:2021-09-01

截至2018年12月中国各行政级别政府网站的栏目数量情况该统计数据包含了截至2018年12月中国各行政级别政府网站的栏目数量情况。市级信息公开类栏目的数量最高,数量110357个。2018年发布时间:2021-09-01 截至2019年6月中国各行政级别政府网站栏目的数量情况该统计数据包含了截至2019年6月中国各行政级别政府网站栏目的数量情况。市级信息公开类栏目的数量最高,数量92532个。2019年发布时间:2021-09-01

截至2019年6月中国各行政级别政府网站栏目的数量情况该统计数据包含了截至2019年6月中国各行政级别政府网站栏目的数量情况。市级信息公开类栏目的数量最高,数量92532个。2019年发布时间:2021-09-01 2018年12月-2019年12月中国各行政级别政府网站数量情况该统计数据包含了2018年12月-2019年12月中国各行政级别政府网站数量情况。2018.12市级网站数量最高,数量11612个。2018-2019年发布时间:2020-07-24

2018年12月-2019年12月中国各行政级别政府网站数量情况该统计数据包含了2018年12月-2019年12月中国各行政级别政府网站数量情况。2018.12市级网站数量最高,数量11612个。2018-2019年发布时间:2020-07-24 截至2020年12月中国各行政级别的政府网站的栏目数量情况该统计数据包含了截至2020年12月中国各行政级别的政府网站的栏目数量情况。市级政府的信息公开栏目数量最高,数量95169个。2020年发布时间:2021-08-13

截至2020年12月中国各行政级别的政府网站的栏目数量情况该统计数据包含了截至2020年12月中国各行政级别的政府网站的栏目数量情况。市级政府的信息公开栏目数量最高,数量95169个。2020年发布时间:2021-08-13 2019年12月和2020年6月中国各行政级别政府网站首页文章更新量该统计数据包含了2019年12月和2020年6月中国各行政级别政府网站首页文章更新量。其中,2020年6月中国行政部委首页文章更新量为228万篇。2019-2020年发布时间:2021-03-12

2019年12月和2020年6月中国各行政级别政府网站首页文章更新量该统计数据包含了2019年12月和2020年6月中国各行政级别政府网站首页文章更新量。其中,2020年6月中国行政部委首页文章更新量为228万篇。2019-2020年发布时间:2021-03-12 2019年12月和2020年12月中国各行政级别的政府网站数量情况该统计数据包含了2019年12月和2020年12月中国各行政级别的政府网站数量情况。2020.12市级政府网站数量最高,数量8936个。2019-2020年发布时间:2021-08-13

2019年12月和2020年12月中国各行政级别的政府网站数量情况该统计数据包含了2019年12月和2020年12月中国各行政级别的政府网站数量情况。2020.12市级政府网站数量最高,数量8936个。2019-2020年发布时间:2021-08-13 2017年12月和2018年12月中国各行政级别政府网站的数量情况该统计数据包含了2017年12月和2018年12月中国各行政级别政府网站的数量情况。2017.12市级政府网站的数量最高,数量15152个。2017-2018年发布时间:2021-09-01

2017年12月和2018年12月中国各行政级别政府网站的数量情况该统计数据包含了2017年12月和2018年12月中国各行政级别政府网站的数量情况。2017.12市级政府网站的数量最高,数量15152个。2017-2018年发布时间:2021-09-01 2018年12月和2019年6月中国各行政级别政府网站的数量情况该统计数据包含了2018年12月和2019年6月中国各行政级别政府网站的数量情况。2018.12市级政府网站的数量最高,数量11612个。2018-2019年发布时间:2021-09-01

2018年12月和2019年6月中国各行政级别政府网站的数量情况该统计数据包含了2018年12月和2019年6月中国各行政级别政府网站的数量情况。2018.12市级政府网站的数量最高,数量11612个。2018-2019年发布时间:2021-09-01 2018年12月-2019年12月中国各行政级别政府网站首页文章更新量情况该统计数据包含了2018年12月-2019年12月中国各行政级别政府网站首页文章更新量情况。2019.12市级政府网站首页文章更新量最高,更新量8584440篇。2018-2019年发布时间:2020-07-24

2018年12月-2019年12月中国各行政级别政府网站首页文章更新量情况该统计数据包含了2018年12月-2019年12月中国各行政级别政府网站首页文章更新量情况。2019.12市级政府网站首页文章更新量最高,更新量8584440篇。2018-2019年发布时间:2020-07-24 2018年12月和2019年6月中国各行政级别政府网站首页文章的更新量情况该统计数据包含了2018年12月和2019年6月中国各行政级别政府网站首页文章的更新量情况。2019.06市级政府网站首页文章的更新量最高,更新量7845923篇。2018-2019年发布时间:2021-09-01

2018年12月和2019年6月中国各行政级别政府网站首页文章的更新量情况该统计数据包含了2018年12月和2019年6月中国各行政级别政府网站首页文章的更新量情况。2019.06市级政府网站首页文章的更新量最高,更新量7845923篇。2018-2019年发布时间:2021-09-01 2017年12月和2018年12月中国各行政级别政府网站的首页文章更新量情况该统计数据包含了2017年12月和2018年12月中国各行政级别政府网站的首页文章更新量情况。2018.12市级政府网站的首页文章更新量最高,首页文章更新量6647899篇。2017-2018年发布时间:2021-09-01

2017年12月和2018年12月中国各行政级别政府网站的首页文章更新量情况该统计数据包含了2017年12月和2018年12月中国各行政级别政府网站的首页文章更新量情况。2018.12市级政府网站的首页文章更新量最高,首页文章更新量6647899篇。2017-2018年发布时间:2021-09-01 2019年12月和2020年12月中国各行政级别政府网站首页的文章更新量情况该统计数据包含了2019年12月和2020年12月中国各行政级别政府网站首页的文章更新量情况。2020.12市级政府网站首页文章的更新量最高,更新量1175万篇。2019-2020年发布时间:2021-08-13

2019年12月和2020年12月中国各行政级别政府网站首页的文章更新量情况该统计数据包含了2019年12月和2020年12月中国各行政级别政府网站首页的文章更新量情况。2020.12市级政府网站首页文章的更新量最高,更新量1175万篇。2019-2020年发布时间:2021-08-13