"非公开的数据报告"相关数据

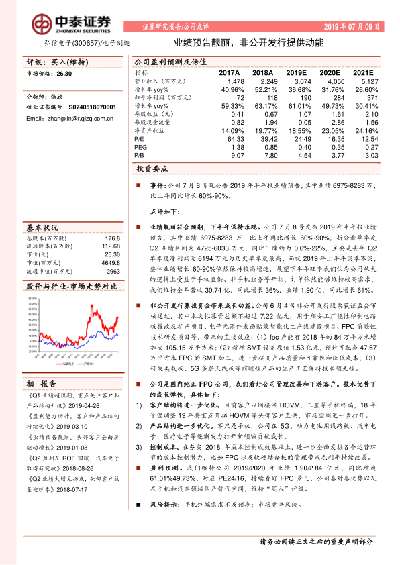

更新时间:2024-05-21业绩预告靓丽,非公开发行提供动能

业绩靓丽符合预期,下半年保持乐观。公司7月8号发布2019年半年报业绩预告,其中业绩6975-8283 万,比上年同比增长60%-90%, 拆分看单季度Q2业绩区间为4725-6033 万元,同比下降约为0.6%-22%,主要是去年Q2.单季度净利润为6194万元为历史单季度最高,而就2019年上半年淡季不淡整体业绩增长60-90%依然保持较高增速,展望下半年旺季我们认为公司从大的逻辑上受益于手机直供、非手机业务等开拓,订单依然能够维持较高需求,我们维持全年营收30.74亿,同比增长36%,业绩1.90 亿,同比增长61%。

非公开发行募投资金带来成长动能。公司6月4号非公开发行股票获证监会审核通过,其中本次拟募资总额不超过7.22亿元,用于翔安工厂挠性印制电路板技改及扩产项目、电子元器件表面贴装智能化生产线建设项目、FPC前瞻性技术研发项目等,带来的直接效应: (1) fpc 产能有2018年的84万平方米增加大105.15 万平方米; (2)新增SMT设备原值1.53亿元,预计可配套47.67万平方米FPC的SMT加工,进一步提高产品质量和可靠性和降低成本; (3)研发类载板、5G多层天线板等前瞻性产品的生产工艺保持技术领先性。

公司是国内纯正FPC公司,我们看好公司管理改善和下游客户。技术优势下的成长弹性,具体如下:

客户结构将进一步优化。目前客户以间接供HOVM、三星等手机终端,18年管理调整19年将重点开拓HOVM等头部客户直供,市场空间进一步打开。

【更多详情,请下载:业绩预告靓丽,非公开发行提供动能】

- 业绩预告靓丽,非公开发行提供动能2019年发布时间:2019-07-10

2020大剧营销数据报告进入8月后,2020年已经进入下半场,回顾前7个月的剧集市场表现,内容亮点多多。《清平乐》《三生三世枕上书》领衔古装剧市场,《新世界》《龙岭迷窟》《隐秘的角落》等悬疑剧精彩连连,《安家》《三十而已》等现实题材热播剧话题热度引爆全网,《下一站是幸福》《冰糖炖雪梨》《传闻中的陈芊芊》等爱情甜宠剧收割大批少女心。“好内容背后潜藏巨大商业价值”,在国产剧制作水平及用户口碑不断提升的利好趋势下,“剧集”逐渐成为品牌营销的“座上宾”,大剧营销市场显现出强劲的发展势头。 在剧集营销市场不断进发的趋势下,艺恩基于营销智库的软广数据监测,发布《2020大剧营销数据简报》,快速复盘2020剧集营销领域品牌主软广投放的市场表现、内容偏好、品类品牌投放集中度等,以期窥探剧集营销发展的新风向。2020年发布时间:2020-12-30

2020大剧营销数据报告进入8月后,2020年已经进入下半场,回顾前7个月的剧集市场表现,内容亮点多多。《清平乐》《三生三世枕上书》领衔古装剧市场,《新世界》《龙岭迷窟》《隐秘的角落》等悬疑剧精彩连连,《安家》《三十而已》等现实题材热播剧话题热度引爆全网,《下一站是幸福》《冰糖炖雪梨》《传闻中的陈芊芊》等爱情甜宠剧收割大批少女心。“好内容背后潜藏巨大商业价值”,在国产剧制作水平及用户口碑不断提升的利好趋势下,“剧集”逐渐成为品牌营销的“座上宾”,大剧营销市场显现出强劲的发展势头。 在剧集营销市场不断进发的趋势下,艺恩基于营销智库的软广数据监测,发布《2020大剧营销数据简报》,快速复盘2020剧集营销领域品牌主软广投放的市场表现、内容偏好、品类品牌投放集中度等,以期窥探剧集营销发展的新风向。2020年发布时间:2020-12-30 品牌元气森林营销数据报告1、元気森林内容营销概况 2、元気森林内容营销效果评估 3、饮品行业软广投放对比分析2020年发布时间:2020-12-30

品牌元气森林营销数据报告1、元気森林内容营销概况 2、元気森林内容营销效果评估 3、饮品行业软广投放对比分析2020年发布时间:2020-12-30 刘昊然商业价值数据报告报告基于艺恩的代言人系统的数据支持,以刘昊然为例,综合分析刘昊然在2020年1-7月商业价值的变化与成绩,发布《刘昊然商业价值数据报告》。2020年发布时间:2021-04-13

刘昊然商业价值数据报告报告基于艺恩的代言人系统的数据支持,以刘昊然为例,综合分析刘昊然在2020年1-7月商业价值的变化与成绩,发布《刘昊然商业价值数据报告》。2020年发布时间:2021-04-13 2014-2018年Q1中国互联网非公开股权融资&产品众筹筹资额趋势情况本数据记录了2014-2018年Q1中国互联网非公开股权融资&产品众筹筹资额趋势,其中2016年互联网非公开股权融资65.5亿元2014-2018年发布时间:2019-11-19

2014-2018年Q1中国互联网非公开股权融资&产品众筹筹资额趋势情况本数据记录了2014-2018年Q1中国互联网非公开股权融资&产品众筹筹资额趋势,其中2016年互联网非公开股权融资65.5亿元2014-2018年发布时间:2019-11-19 2020年中国重点城市重点领域数据公开度该统计数据包含了2020年中国重点城市重点领域数据公开度。其中贵阳的公开重点领域数量为47个。2020年发布时间:2021-09-24

2020年中国重点城市重点领域数据公开度该统计数据包含了2020年中国重点城市重点领域数据公开度。其中贵阳的公开重点领域数量为47个。2020年发布时间:2021-09-24 2021年“五一”假期旅游数据报告今年的“五一”假期有灿烂的天气,有充足的假期,又是疫情防控常态化之后的首个小长假,大家纷纷成为“行动派”,畅游祖国大好山河。根据文化和旅游部公开数据,2021年“五一”假期,全国国内旅游出游2.3亿人次,超疫前同期,国内游收入恢复至疫前77%。数据智能服务商每日互动(股票代码300766)个推大数据发布了《2021年“五一”假期出行报告》,通过人口与空间动态数据分析工具——“人口数盘”,对五一期间全国各热门旅游目的地城市进行洞察,从人口流动态势、景区游客态势等方面详细解读这个“五一”假期里的新看点。2021年发布时间:2021-05-14

2021年“五一”假期旅游数据报告今年的“五一”假期有灿烂的天气,有充足的假期,又是疫情防控常态化之后的首个小长假,大家纷纷成为“行动派”,畅游祖国大好山河。根据文化和旅游部公开数据,2021年“五一”假期,全国国内旅游出游2.3亿人次,超疫前同期,国内游收入恢复至疫前77%。数据智能服务商每日互动(股票代码300766)个推大数据发布了《2021年“五一”假期出行报告》,通过人口与空间动态数据分析工具——“人口数盘”,对五一期间全国各热门旅游目的地城市进行洞察,从人口流动态势、景区游客态势等方面详细解读这个“五一”假期里的新看点。2021年发布时间:2021-05-14 2021年618直播数据报告天猫618官宣启动,天猫继续成为618主场,今年将有25万品牌拥抱天猫618,达到了去年同期的2.5倍。期间将有1300万款商品上架,其中140万款将是首次面世的新品。今年最大亮点是5.24日晚8点就启动预售,比以往6.1日开启提前了不少。今年618亮点:预售不熬夜持续20天的618每天补贴5个亿;“天猫榜单”让消费者闭眼买让商家更多增长品牌会员还有专享叠加优惠已有20家品牌拥有1000万会员4.商家直播拉近消费者距离500多位总裁、明星一起上5.新品新品牌蜂拥618共计140万新品首发。2021年发布时间:2021-07-12

2021年618直播数据报告天猫618官宣启动,天猫继续成为618主场,今年将有25万品牌拥抱天猫618,达到了去年同期的2.5倍。期间将有1300万款商品上架,其中140万款将是首次面世的新品。今年最大亮点是5.24日晚8点就启动预售,比以往6.1日开启提前了不少。今年618亮点:预售不熬夜持续20天的618每天补贴5个亿;“天猫榜单”让消费者闭眼买让商家更多增长品牌会员还有专享叠加优惠已有20家品牌拥有1000万会员4.商家直播拉近消费者距离500多位总裁、明星一起上5.新品新品牌蜂拥618共计140万新品首发。2021年发布时间:2021-07-12 果集数据:2021直播电商年度数据报告2021年发布时间:2022-02-16

果集数据:2021直播电商年度数据报告2021年发布时间:2022-02-16 每日互动个推大数据专业游戏手机数据报告2020一季度,伴随着电竞春季赛事的火热开展,黑 鲨、努比亚红魔等专业游戏手机的新品发布与预定也一波接着一波轮番来袭。酷炫的外观、专业的配置、亲民的定价让游戏手机引起了市场的广泛关注。个推大数据对黑鲨、努比亚红魔、华硕ROG旗下多款游戏手机进行了洞察,探寻这些年游戏手机的那些事。2020年发布时间:2020-04-29

每日互动个推大数据专业游戏手机数据报告2020一季度,伴随着电竞春季赛事的火热开展,黑 鲨、努比亚红魔等专业游戏手机的新品发布与预定也一波接着一波轮番来袭。酷炫的外观、专业的配置、亲民的定价让游戏手机引起了市场的广泛关注。个推大数据对黑鲨、努比亚红魔、华硕ROG旗下多款游戏手机进行了洞察,探寻这些年游戏手机的那些事。2020年发布时间:2020-04-29 良品铺子&来伊份基于地理位置的商业数据报告本报告从4个⻆度对良品铺子和来伊份的品牌数据开展空间位置分析。2020年发布时间:2020-06-05

良品铺子&来伊份基于地理位置的商业数据报告本报告从4个⻆度对良品铺子和来伊份的品牌数据开展空间位置分析。2020年发布时间:2020-06-05 2020游戏直播行业数据报告从数据结论上我们不难发现,2020年是游戏直播行业硕果累累的一年。受疫情影响,2020年“宅经济"迅猛发展,观看游戏直播也成为了越来越多足不出户的人进行娱乐消费的场景之一。与2019年相比,2020年游戏直播的开播场次增长了9%,礼物数量增长了14%,全年送礼人次增长了13%,全年度的弹幕数量增长了26%,全年的直播时长增长了22%,数据增长十分显著.2020年,全平台游戏直播的总礼物收入高达115.52亿元,成功突破百亿关口,同比增长了34%,发展势头强劲十足。2020年发布时间:2021-05-21

2020游戏直播行业数据报告从数据结论上我们不难发现,2020年是游戏直播行业硕果累累的一年。受疫情影响,2020年“宅经济"迅猛发展,观看游戏直播也成为了越来越多足不出户的人进行娱乐消费的场景之一。与2019年相比,2020年游戏直播的开播场次增长了9%,礼物数量增长了14%,全年送礼人次增长了13%,全年度的弹幕数量增长了26%,全年的直播时长增长了22%,数据增长十分显著.2020年,全平台游戏直播的总礼物收入高达115.52亿元,成功突破百亿关口,同比增长了34%,发展势头强劲十足。2020年发布时间:2021-05-21 11月“吃鸡”游戏数据报告2017年,“吃鸡”突然成为一个热门词汇,“吃鸡游戏”也成一类现象级热门游戏。反应迅速的国内手游厂商抓住这一热点,网易、小米、腾讯等厂商于9月开始陆续推出多款类似游戏。抢先内测的网易《荒野行动》在上线一周内便聚集了超过1500万用户,再次显示了该类游戏的强大号召力。网易也凭借《荒野行动》及《终结者2:审判者》占据目前该类游戏的大半壁江山。而11月18日腾讯的同类游戏即将上线,届时是抢占了先机的网易更胜一筹,还是用户基数恐怖的腾讯后来居上?极光大数据发布《2017年11月“吃鸡”游戏数据报告》,让您一睹此类手游的渗透率、日新增及活跃等数据。2017年发布时间:2020-10-15

11月“吃鸡”游戏数据报告2017年,“吃鸡”突然成为一个热门词汇,“吃鸡游戏”也成一类现象级热门游戏。反应迅速的国内手游厂商抓住这一热点,网易、小米、腾讯等厂商于9月开始陆续推出多款类似游戏。抢先内测的网易《荒野行动》在上线一周内便聚集了超过1500万用户,再次显示了该类游戏的强大号召力。网易也凭借《荒野行动》及《终结者2:审判者》占据目前该类游戏的大半壁江山。而11月18日腾讯的同类游戏即将上线,届时是抢占了先机的网易更胜一筹,还是用户基数恐怖的腾讯后来居上?极光大数据发布《2017年11月“吃鸡”游戏数据报告》,让您一睹此类手游的渗透率、日新增及活跃等数据。2017年发布时间:2020-10-15 2018-2024年中国公有云、非公有云市场规模及倍数的预测情况该统计数据包含了2018-2024年中国公有云、非公有云市场规模及倍数的预测情况。其中预计2024年公有云市场规模为8008亿元。2018-2024年发布时间:2021-09-01

2018-2024年中国公有云、非公有云市场规模及倍数的预测情况该统计数据包含了2018-2024年中国公有云、非公有云市场规模及倍数的预测情况。其中预计2024年公有云市场规模为8008亿元。2018-2024年发布时间:2021-09-01 2021五五开黑节数据报告第一届五五开黑节于2017年5月份举办,至今已是第5个年头。五五开黑节是王者荣耀每年的重大文化节日,活动意义类似于LOL的战斗之夜。在活动期间,官方会推出一系列的活动供玩家参与,组排开黑不掉星,游戏道具免费送或者打折出售,游戏氛围极佳。今年的活动主题是“无处不团,有你才赞”,即使是平时不常玩王者荣耀的玩家也会在这一时间点上线,社交互动氛围活跃。2021年发布时间:2021-05-21

2021五五开黑节数据报告第一届五五开黑节于2017年5月份举办,至今已是第5个年头。五五开黑节是王者荣耀每年的重大文化节日,活动意义类似于LOL的战斗之夜。在活动期间,官方会推出一系列的活动供玩家参与,组排开黑不掉星,游戏道具免费送或者打折出售,游戏氛围极佳。今年的活动主题是“无处不团,有你才赞”,即使是平时不常玩王者荣耀的玩家也会在这一时间点上线,社交互动氛围活跃。2021年发布时间:2021-05-21 2020年Q3内容营销数据报告1、Q3宏观内容市场概览 2、Q3剧集营销市场洞察 3、Q3综艺营销市场洞察 4、内容营销趋势总结2020年发布时间:2020-12-10

2020年Q3内容营销数据报告1、Q3宏观内容市场概览 2、Q3剧集营销市场洞察 3、Q3综艺营销市场洞察 4、内容营销趋势总结2020年发布时间:2020-12-10 2020直播电商年度数据报告2020年是直播带货爆发的一年,包括明星、企业家、公司高管、央视主持人、头部网红、县长等纷纷进入直播带货,掀起“全民直播"带货热潮。随着行业快速发展,直播带货出现诸多问题,“翻车”“涉嫌违法”等事件频出,包括明星直播翻车、涉嫌虚假宣传、直播数据造假、直播带假货等,背后反映出直播带货行业仍然存在很多问题,亟需解决。2020年6月中国广告协会、11月国家网信办等相关部门相继推出网络直播营销相关管理规定文件,促进直播带货行业”规范化“发展进程。2021年发布时间:2021-07-12

2020直播电商年度数据报告2020年是直播带货爆发的一年,包括明星、企业家、公司高管、央视主持人、头部网红、县长等纷纷进入直播带货,掀起“全民直播"带货热潮。随着行业快速发展,直播带货出现诸多问题,“翻车”“涉嫌违法”等事件频出,包括明星直播翻车、涉嫌虚假宣传、直播数据造假、直播带假货等,背后反映出直播带货行业仍然存在很多问题,亟需解决。2020年6月中国广告协会、11月国家网信办等相关部门相继推出网络直播营销相关管理规定文件,促进直播带货行业”规范化“发展进程。2021年发布时间:2021-07-12 2022快手年度数据报告2022年发布时间:2023-05-06

2022快手年度数据报告2022年发布时间:2023-05-06 2021快手除夕红包数据报告2021年发布时间:2022-06-17

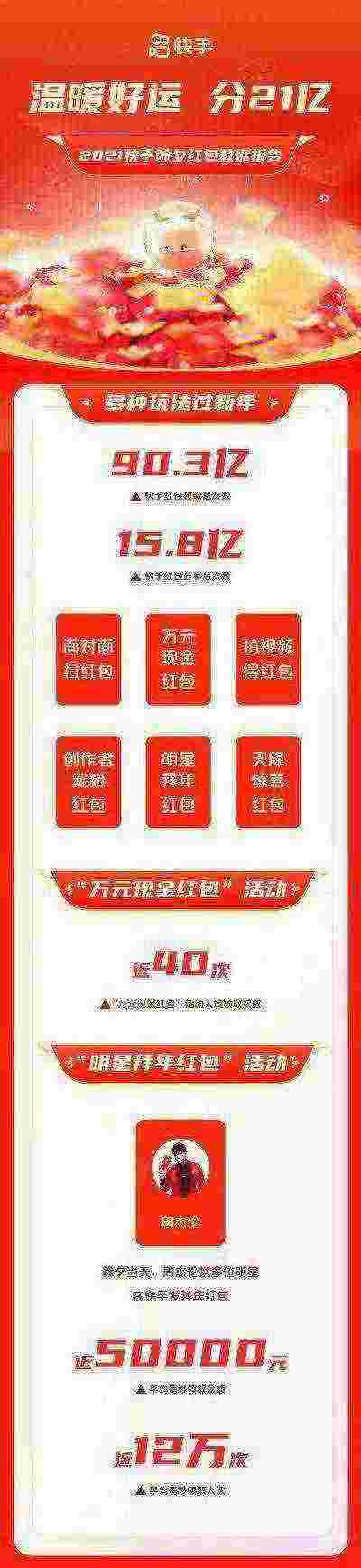

2021快手除夕红包数据报告2021年发布时间:2022-06-17 2021快手年度数据报告2021年发布时间:2022-06-17

2021快手年度数据报告2021年发布时间:2022-06-17