"房企"相关数据

更新时间:2024-04-30关注集团层面的“明股实债”压力。对于永续债占比有息负债较高的企业而言,需更多对其回购条款时点的债务偿还、综合融资成本方面多加考虑。整体来说,大型房企和中型房企发行永续债的数量较多。务结构相对激进。分类型看,大型房企的短债占比均值达40%,而微型房企短期债务结构相对较为安全。整体债务增速方面,大型房企的步子迈得更大,而小型房企和微型房企在控制短期债务方面表现较积极,半数企业的短期债务有所收敛。此外,长短期有息负债匹配的稳定性也是房企的重要指标,大型、中型房企相对面临着更为明显的负债增速结构。

2022年中国拿地金额前100的房企拿地销售比高于0.3的房企类型该统计数据包含了2022年中国拿地金额前100的房企拿地销售比高于0.3的房企类型。民企的数量最少。2022年发布时间:2023-01-06

2022年中国拿地金额前100的房企拿地销售比高于0.3的房企类型该统计数据包含了2022年中国拿地金额前100的房企拿地销售比高于0.3的房企类型。民企的数量最少。2022年发布时间:2023-01-06- 房企信用资质研究系列之债务篇(下):房企综合债务压力图鉴关注集团层面的“明股实债”压力。对于永续债占比有息负债较高的企业而言,需更多对其回购条款时点的债务偿还、综合融资成本方面多加考虑。整体来说,大型房企和中型房企发行永续债的数量较多。务结构相对激进。分类型看,大型房企的短债占比均值达40%,而微型房企短期债务结构相对较为安全。整体债务增速方面,大型房企的步子迈得更大,而小型房企和微型房企在控制短期债务方面表现较积极,半数企业的短期债务有所收敛。此外,长短期有息负债匹配的稳定性也是房企的重要指标,大型、中型房企相对面临着更为明显的负债增速结构。2020年发布时间:2021-01-25

2018-2019年房企融资白皮书2018年在房地产市场与金融市场的双监管下,房企融资环境极度复杂难厘清,同策持续2年追踪40家典型房企融资情况,从资金、房企角度分析2018年房企融资特征,从细节结构变化预测2019年房企融资趋势。2018-2019年发布时间:2019-07-12

2018-2019年房企融资白皮书2018年在房地产市场与金融市场的双监管下,房企融资环境极度复杂难厘清,同策持续2年追踪40家典型房企融资情况,从资金、房企角度分析2018年房企融资特征,从细节结构变化预测2019年房企融资趋势。2018-2019年发布时间:2019-07-12 房企信用资质研究系列之债务篇(上):房企“看得见的债务”信息指南作为高杠杆、高负债的行业,房地产行业经营和融资受政策影响显著。无论是城市购房政策对销售回款的影响,或者是直接针对房企的信贷、信托等融资条例变化,较快的政策变动对于房企的短期偿债能力都有着上升的要求。具体来说,以经营货币资金为考虑的短期有息负债覆盖倍数能够较好的评判房企的短期偿债和承压能力。从不同类型的房企来看,微型房企的短期有息负债覆盖倍数表现较高。2020年发布时间:2021-01-25

房企信用资质研究系列之债务篇(上):房企“看得见的债务”信息指南作为高杠杆、高负债的行业,房地产行业经营和融资受政策影响显著。无论是城市购房政策对销售回款的影响,或者是直接针对房企的信贷、信托等融资条例变化,较快的政策变动对于房企的短期偿债能力都有着上升的要求。具体来说,以经营货币资金为考虑的短期有息负债覆盖倍数能够较好的评判房企的短期偿债和承压能力。从不同类型的房企来看,微型房企的短期有息负债覆盖倍数表现较高。2020年发布时间:2021-01-25 房地产行业研究:房企新增货值下滑,纾困房企获突破2023年发布时间:2023-11-01

房地产行业研究:房企新增货值下滑,纾困房企获突破2023年发布时间:2023-11-01 房地产行业:房企信用风险分析及未来政策推演-房企风险暴露之前是否有迹可循?房企风险暴露之前的财务指标可见端倪。据分析,存在信用风险的房企具有以下特征: 1)现金流:筹资性现金流入占比持续高于经营性现金流入、净现金流处于低位乃至降至负值、现金流周期波动特征明显;2)杠杆结构:杠杆普遍较高,“三道红线”踩线较多;3)周转率:存货周转率持续处于较低水平;4)融资成本:加权平均融资成本处于行业内较高水平,并持续攀升。2021年发布时间:2021-10-27

房地产行业:房企信用风险分析及未来政策推演-房企风险暴露之前是否有迹可循?房企风险暴露之前的财务指标可见端倪。据分析,存在信用风险的房企具有以下特征: 1)现金流:筹资性现金流入占比持续高于经营性现金流入、净现金流处于低位乃至降至负值、现金流周期波动特征明显;2)杠杆结构:杠杆普遍较高,“三道红线”踩线较多;3)周转率:存货周转率持续处于较低水平;4)融资成本:加权平均融资成本处于行业内较高水平,并持续攀升。2021年发布时间:2021-10-27 发债房企2020年销售回顾销售是房企现金流的主要来源,亦是房企信用资质的关键因素。本文以发债房企为样本,对2020年房企的销售情况进行回顾。2020年发债房企销售增速放缓。从克尔瑞披露的销售数据看,共有80家发债房企披露了2020年销售数据,共实现全口径销售金额11.21万亿元,同比增长11.22%,增速较2019年下降5.18个百分点。其中增速超过30%的房企数量由2019年的26家下降至18家,增速下滑的房企有53家。从公司公告数据来看,有43家发债房企公告了2020年销售数据,销售金额合计8.72亿元,同比增长11.21%,增速较2019年下降15.45个百分点,其中增速超过30%的房企数量由2019年的11家下降至9家,增速下滑的房企有27家。2021年发布时间:2021-07-28

发债房企2020年销售回顾销售是房企现金流的主要来源,亦是房企信用资质的关键因素。本文以发债房企为样本,对2020年房企的销售情况进行回顾。2020年发债房企销售增速放缓。从克尔瑞披露的销售数据看,共有80家发债房企披露了2020年销售数据,共实现全口径销售金额11.21万亿元,同比增长11.22%,增速较2019年下降5.18个百分点。其中增速超过30%的房企数量由2019年的26家下降至18家,增速下滑的房企有53家。从公司公告数据来看,有43家发债房企公告了2020年销售数据,销售金额合计8.72亿元,同比增长11.21%,增速较2019年下降15.45个百分点,其中增速超过30%的房企数量由2019年的11家下降至9家,增速下滑的房企有27家。2021年发布时间:2021-07-28 从期房到现房:房企高周转模式的终结随着房企信用风险持续发酵,房地产融资政策开始有了一些松动。2021年发布时间:2021-12-15

从期房到现房:房企高周转模式的终结随着房企信用风险持续发酵,房地产融资政策开始有了一些松动。2021年发布时间:2021-12-15 专题研究:房企降杠杆实操小手册“三道红线”下房企降杠杆迫在眉睫。8月20日,房地产企业座谈会召开,监管层要求与会的12家的房企9 月底前交出降负债方案。地产行业的高杠杆率既有内部原因又有外部原因,而在“房住不炒”基调下,房企降杠杆为大势所趋。2020年发布时间:2021-02-07

专题研究:房企降杠杆实操小手册“三道红线”下房企降杠杆迫在眉睫。8月20日,房地产企业座谈会召开,监管层要求与会的12家的房企9 月底前交出降负债方案。地产行业的高杠杆率既有内部原因又有外部原因,而在“房住不炒”基调下,房企降杠杆为大势所趋。2020年发布时间:2021-02-07 地产债择券系列(二):信用视角看房企盈利本报告会从信用视角看房企盈利,如何考察房企盈利能力?主流房企项目获利能力与周转能力刻画是什么样子的呢?本报告的内容还有房企盈利能力与负债水平双维度择券,详情请下载报告。2018-2020年发布时间:2020-04-18

地产债择券系列(二):信用视角看房企盈利本报告会从信用视角看房企盈利,如何考察房企盈利能力?主流房企项目获利能力与周转能力刻画是什么样子的呢?本报告的内容还有房企盈利能力与负债水平双维度择券,详情请下载报告。2018-2020年发布时间:2020-04-18 2022年中国拿地金额前100房企类型占比该统计数据包含了2022年中国拿地金额前100房企类型占比。央企和国企的拿地金额和数量最多。2022年发布时间:2023-01-05

2022年中国拿地金额前100房企类型占比该统计数据包含了2022年中国拿地金额前100房企类型占比。央企和国企的拿地金额和数量最多。2022年发布时间:2023-01-05 2014-2021年房天下中国房屋精装修比例情况该统计数据包含了2014-2021年房天下全国房屋精装修比例情况。2021年房天下全国房屋精装修比例预计为43.6%。2014-2021年发布时间:2020-05-17

2014-2021年房天下中国房屋精装修比例情况该统计数据包含了2014-2021年房天下全国房屋精装修比例情况。2021年房天下全国房屋精装修比例预计为43.6%。2014-2021年发布时间:2020-05-17 2014-2021年房天下年度交房面积情况该统计数据包含了2014-2021年房天下年度交房面积情况。2021年房天下年度交房面积及同比增速预计分别为7.24亿平方米、-39%。2014-2021年发布时间:2020-05-17

2014-2021年房天下年度交房面积情况该统计数据包含了2014-2021年房天下年度交房面积情况。2021年房天下年度交房面积及同比增速预计分别为7.24亿平方米、-39%。2014-2021年发布时间:2020-05-17 2015-2019年房天下精装修交房面积同比增速情况该统计数据包含了2015-2019年房天下精装修交房面积同比增速情况。2019年房天下精装修交房面积同比增速预计为35%。2015-2019年发布时间:2020-05-13

2015-2019年房天下精装修交房面积同比增速情况该统计数据包含了2015-2019年房天下精装修交房面积同比增速情况。2019年房天下精装修交房面积同比增速预计为35%。2015-2019年发布时间:2020-05-13 2013-2017样本房企历年营业收入情况该数据包含了2013-2017样本房企历年营业收入情况。2017收入为9980亿元。2013-2017年发布时间:2019-08-26

2013-2017样本房企历年营业收入情况该数据包含了2013-2017样本房企历年营业收入情况。2017收入为9980亿元。2013-2017年发布时间:2019-08-26 房企暴雷启示录根据克而瑞数据,22M年公司操盘金额达60964.7亿元,位列中国房地产企业第二名,同年公司连续5年蝉联世界50强,位列第152位。中国恒大近两年股价自20201年7月6日到达26.7港币后便一路下跌至2021年9月21日的2.27港币,目前市值仅为312.10亿元,缩水超9成。2021年发布时间:2021-10-27

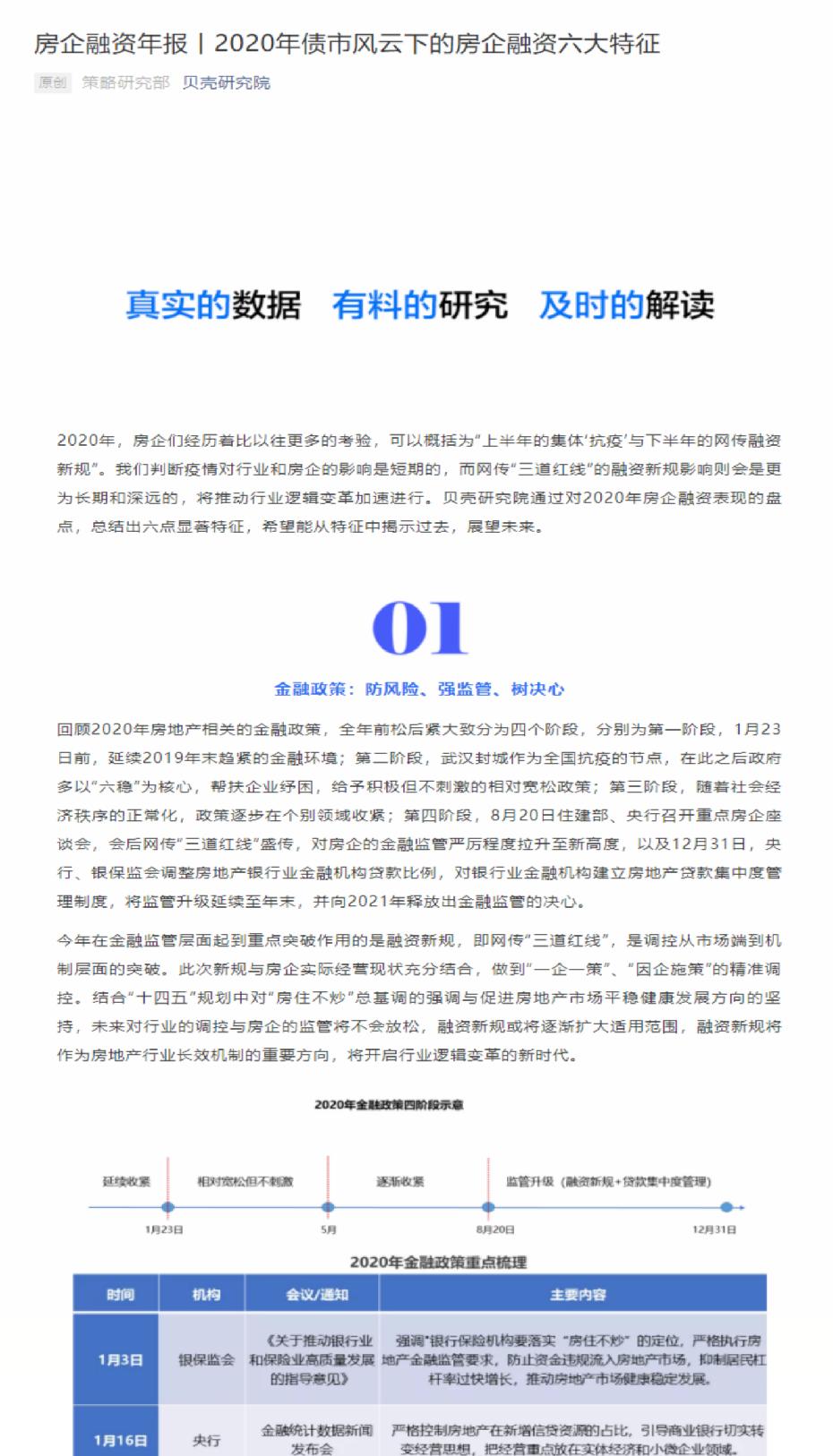

房企暴雷启示录根据克而瑞数据,22M年公司操盘金额达60964.7亿元,位列中国房地产企业第二名,同年公司连续5年蝉联世界50强,位列第152位。中国恒大近两年股价自20201年7月6日到达26.7港币后便一路下跌至2021年9月21日的2.27港币,目前市值仅为312.10亿元,缩水超9成。2021年发布时间:2021-10-27 2020年债市风云下的房企融资六大特征2020年,房企们经历着比以往更多的考验,可以概括为“上半年的集体′抗疫'与下半年的网传融资新规"。我们判断疫情对行业和房企的影响是短期的,而网传“三道红线"的融资新规影响则会是更为长期和深远的,将推动行业逻辑变革加速进行。贝壳研究院通过对2020年房企融资表现的盘点,总结出六点显著特征,希望能从特征中揭示过去,展望未来。2020年发布时间:2021-03-04

2020年债市风云下的房企融资六大特征2020年,房企们经历着比以往更多的考验,可以概括为“上半年的集体′抗疫'与下半年的网传融资新规"。我们判断疫情对行业和房企的影响是短期的,而网传“三道红线"的融资新规影响则会是更为长期和深远的,将推动行业逻辑变革加速进行。贝壳研究院通过对2020年房企融资表现的盘点,总结出六点显著特征,希望能从特征中揭示过去,展望未来。2020年发布时间:2021-03-04 2022年中国拿地金额前100的房企各梯队销售比该统计数据包含了2022年中国拿地金额前100的房企各梯队销售比。拿地金额排名在21-30的企业在2022年的拿地销售比最低。2022年发布时间:2023-01-06

2022年中国拿地金额前100的房企各梯队销售比该统计数据包含了2022年中国拿地金额前100的房企各梯队销售比。拿地金额排名在21-30的企业在2022年的拿地销售比最低。2022年发布时间:2023-01-06 2022年中国拿地金额前100的房企拿地区域分布该统计数据包含了2022年中国拿地金额前100的房企拿地区域分布。其中,长三角的拿地金额在2021年和2022年的占比保持一致。2022年发布时间:2023-01-06

2022年中国拿地金额前100的房企拿地区域分布该统计数据包含了2022年中国拿地金额前100的房企拿地区域分布。其中,长三角的拿地金额在2021年和2022年的占比保持一致。2022年发布时间:2023-01-06 2018年中国各类房企ABN存量规模情况该统计数据包含了2018年中国各类房企ABN存量规模情况。2018年中国各类房企ABN中应收账款存量规模为170亿元,占比41%。2018年发布时间:2020-05-06

2018年中国各类房企ABN存量规模情况该统计数据包含了2018年中国各类房企ABN存量规模情况。2018年中国各类房企ABN中应收账款存量规模为170亿元,占比41%。2018年发布时间:2020-05-06