"豆类"相关数据

更新时间:2022-11-10本文分析了中美贸易战,2020与2018年的异同,解析了豆类市场的供需状况,展望了其交易机会。

- 中美贸易谈判推迟,豆类市场影响几何?本文分析了中美贸易战,2020与2018年的异同,解析了豆类市场的供需状况,展望了其交易机会。2020年发布时间:2021-02-07

2014-2019年中国豆类出口数量情况2016-2019年中国豆类出口量呈小幅度下降,2019年1-12月中国豆类出口量为50万吨,同比下降9.9%。2014-2019年发布时间:2020-03-07

2014-2019年中国豆类出口数量情况2016-2019年中国豆类出口量呈小幅度下降,2019年1-12月中国豆类出口量为50万吨,同比下降9.9%。2014-2019年发布时间:2020-03-07 1970-2014年中国豆类产量该数据包含了1970-2014年豆类产量。2002数值为2241.22单位:万吨。1970-2014年发布时间:2018-11-23

1970-2014年中国豆类产量该数据包含了1970-2014年豆类产量。2002数值为2241.22单位:万吨。1970-2014年发布时间:2018-11-23 2014-2019年中国豆类出口金额情况2019年1-12月中国豆类出口金额为595.49百万美元,同比下降8.9%。2014-2019年发布时间:2020-03-07

2014-2019年中国豆类出口金额情况2019年1-12月中国豆类出口金额为595.49百万美元,同比下降8.9%。2014-2019年发布时间:2020-03-07 供需博弈加剧,豆类或陷入拉锯战美豆期价将在美豆产量前景、南美大豆播种、出口节奏的博弈下,形成新的震荡区间,下方的支撑上移至900美分/蒲式耳一线,随着进口步伐的加快,进口豆的大量到港令国内市场供应十分充足,但进口成本的抬升对豆二期价构成显著支撑。同时受到原料成本的支撑,豆粕价格也将水涨船高。虽然油厂开工率已经位于历史高位,继续攀升的空间十分有限,但油厂豆粕累库压力是否会持续增加主要取决于下游市场整体提货备货节奏,养殖需求逐渐进入旺季是否会推动备货节奏的加快需要密切关注,这也将决定豆粕产量增幅能否被市场及时消化,进而影响豆粕库存变化,决定豆粕价格能否突破震荡运行区间,随着国内储备大豆拍卖节奏的显著加快,市场参拍主体心态回归理性。2020年发布时间:2021-03-04

供需博弈加剧,豆类或陷入拉锯战美豆期价将在美豆产量前景、南美大豆播种、出口节奏的博弈下,形成新的震荡区间,下方的支撑上移至900美分/蒲式耳一线,随着进口步伐的加快,进口豆的大量到港令国内市场供应十分充足,但进口成本的抬升对豆二期价构成显著支撑。同时受到原料成本的支撑,豆粕价格也将水涨船高。虽然油厂开工率已经位于历史高位,继续攀升的空间十分有限,但油厂豆粕累库压力是否会持续增加主要取决于下游市场整体提货备货节奏,养殖需求逐渐进入旺季是否会推动备货节奏的加快需要密切关注,这也将决定豆粕产量增幅能否被市场及时消化,进而影响豆粕库存变化,决定豆粕价格能否突破震荡运行区间,随着国内储备大豆拍卖节奏的显著加快,市场参拍主体心态回归理性。2020年发布时间:2021-03-04 豆类年报:生猪需求明显恢复,豆粕预计强于豆油2020年美豆总体走出了先跌后涨的走势,总体震荡重心有所抬升。上半年主要受南美丰产以及疫情影响消费的影响,美豆走势偏弱。不过进入下半年,随着天气因素炒作的加剧,美豆的优良率持续低于预期,再加上中美签订的第一阶段贸易协定,保障了美豆的出口,使得美豆持续去库存中,给美豆带来较强的支撑,美豆震荡上涨,对国内豆类形成支撑。2020年发布时间:2021-08-27

豆类年报:生猪需求明显恢复,豆粕预计强于豆油2020年美豆总体走出了先跌后涨的走势,总体震荡重心有所抬升。上半年主要受南美丰产以及疫情影响消费的影响,美豆走势偏弱。不过进入下半年,随着天气因素炒作的加剧,美豆的优良率持续低于预期,再加上中美签订的第一阶段贸易协定,保障了美豆的出口,使得美豆持续去库存中,给美豆带来较强的支撑,美豆震荡上涨,对国内豆类形成支撑。2020年发布时间:2021-08-27 豆类油脂:豆粕需求萎缩,豆油供需现缺口内容提要2019年下半年全球大豆供应维持宽松局面,但中美贸易争端导致大豆地区库存分布不均衡。中美贸易争端的走势还将对未来大豆的价格产生非常大的影响。受非洲猪瘟影响,国内豆粕的养殖需求萎缩超预期,下半年将更严重,这导致豆粕需求减少,对豆粕价格形成压力。我国豆油的供应主要依靠进口大豆压榨。由于进口大豆压榨量大幅萎缩,豆油供应同比减少。下半年,豆油消费旺季到来,豆油将迅速去库存,带动豆油价格走高。棕榈油产量的持续增加导致国际棕榈油价格大幅下挫。未来棕榈油价格将偏弱运行,争夺豆油和菜籽油市场份额。国内三大油脂品种中,棕榈油的价格走势相对最弱。2019年发布时间:2020-01-22

豆类油脂:豆粕需求萎缩,豆油供需现缺口内容提要2019年下半年全球大豆供应维持宽松局面,但中美贸易争端导致大豆地区库存分布不均衡。中美贸易争端的走势还将对未来大豆的价格产生非常大的影响。受非洲猪瘟影响,国内豆粕的养殖需求萎缩超预期,下半年将更严重,这导致豆粕需求减少,对豆粕价格形成压力。我国豆油的供应主要依靠进口大豆压榨。由于进口大豆压榨量大幅萎缩,豆油供应同比减少。下半年,豆油消费旺季到来,豆油将迅速去库存,带动豆油价格走高。棕榈油产量的持续增加导致国际棕榈油价格大幅下挫。未来棕榈油价格将偏弱运行,争夺豆油和菜籽油市场份额。国内三大油脂品种中,棕榈油的价格走势相对最弱。2019年发布时间:2020-01-22 豆类、菜籽类、油脂2020年度策略报告:红盘乍涌,清光四射中美贸易谈判进程持续扰动国内外豆类期价,全球大豆供需格局略有收紧2019-2020年发布时间:2020-04-18

豆类、菜籽类、油脂2020年度策略报告:红盘乍涌,清光四射中美贸易谈判进程持续扰动国内外豆类期价,全球大豆供需格局略有收紧2019-2020年发布时间:2020-04-18 2020年豆类期货投资策略:艰难险阻道且长,春播秋收尤可期2019 年,厄尔尼诺现象强度偏弱,但仍给美国带来过量降雨影响播种,预期明年厄尔尼诺现象将逐渐减弱。假如天气正常,宏观大致平稳,2020 年美豆指数将面临南美大豆收获丰产,北美大豆库存重建的局面,上半年原料端供应压力有限,而下半年需求有望好转,值得关注供需匹配间的时间差。2019-2020年发布时间:2020-04-18

2020年豆类期货投资策略:艰难险阻道且长,春播秋收尤可期2019 年,厄尔尼诺现象强度偏弱,但仍给美国带来过量降雨影响播种,预期明年厄尔尼诺现象将逐渐减弱。假如天气正常,宏观大致平稳,2020 年美豆指数将面临南美大豆收获丰产,北美大豆库存重建的局面,上半年原料端供应压力有限,而下半年需求有望好转,值得关注供需匹配间的时间差。2019-2020年发布时间:2020-04-18 2021年度豆类行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-05-12

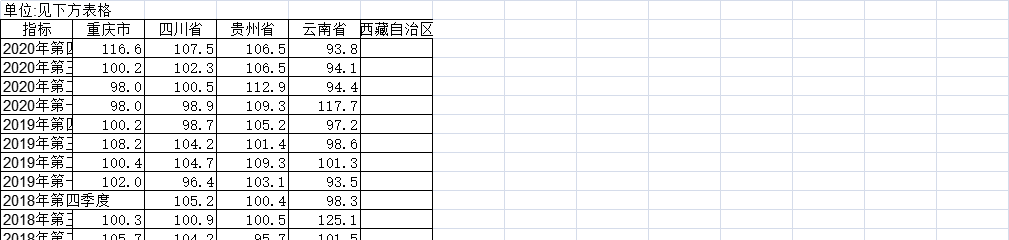

2021年度豆类行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-05-12 2004-2020年中国西南豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国西南豆类生产季度价格指数当季值(上年同期=100)。2004年第二季度重庆市为122.5,四川省为115.0,贵州省为109.5,云南省为125.0。2004-2020年发布时间:2021-05-08

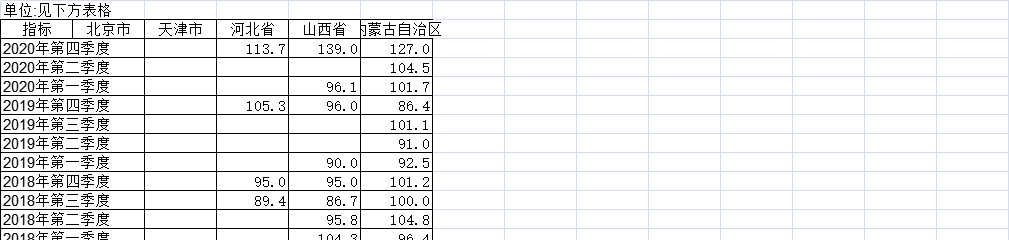

2004-2020年中国西南豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国西南豆类生产季度价格指数当季值(上年同期=100)。2004年第二季度重庆市为122.5,四川省为115.0,贵州省为109.5,云南省为125.0。2004-2020年发布时间:2021-05-08 2004-2020年中国华北豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国华北豆类生产季度价格指数当季值(上年同期=100)。2008年第一季度北京市为169.4,河北省为134.2,山西省为121.2,内蒙古自治区为129.1。2004-2020年发布时间:2021-05-08

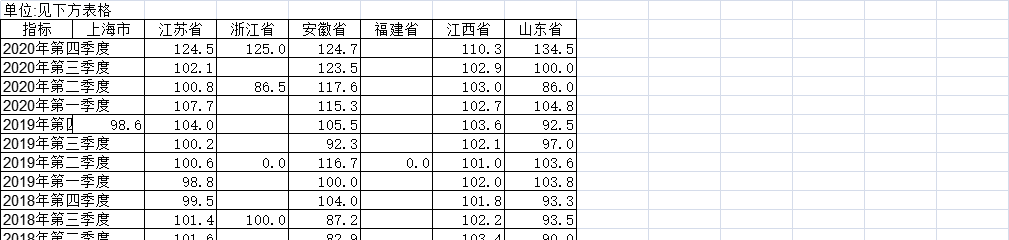

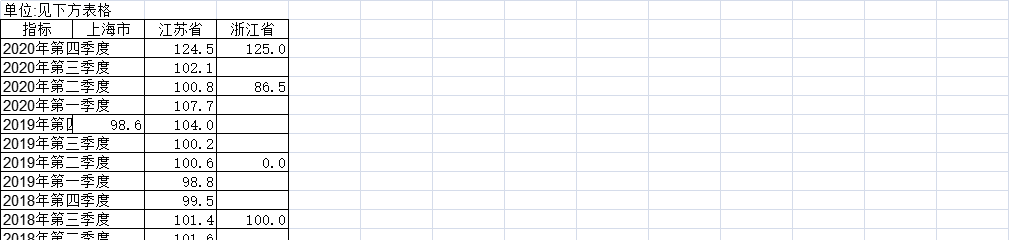

2004-2020年中国华北豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国华北豆类生产季度价格指数当季值(上年同期=100)。2008年第一季度北京市为169.4,河北省为134.2,山西省为121.2,内蒙古自治区为129.1。2004-2020年发布时间:2021-05-08 2004-2020年中国华东豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国华东豆类生产季度价格指数当季值(上年同期=100)。2004年第二季度上海市为133.4,江苏省为138.7,浙江省为94.9,安徽省为126.6,江西省为134.3。2004-2020年发布时间:2021-05-08

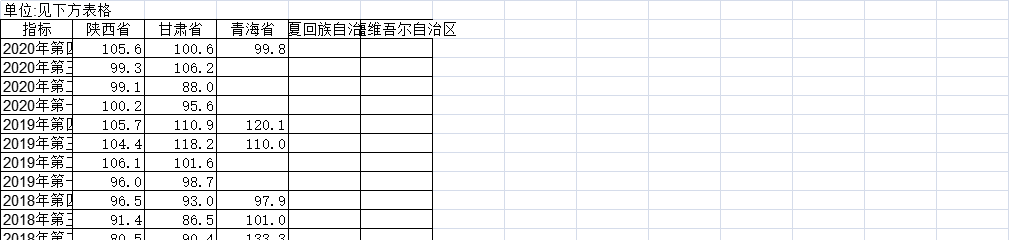

2004-2020年中国华东豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国华东豆类生产季度价格指数当季值(上年同期=100)。2004年第二季度上海市为133.4,江苏省为138.7,浙江省为94.9,安徽省为126.6,江西省为134.3。2004-2020年发布时间:2021-05-08 2004-2020年中国西北豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国西北豆类生产季度价格指数当季值(上年同期=100)。2010年第三季度陕西省为142.2,甘肃省为109.9,青海省为109.2,宁夏回族自治区为102.2,新疆维吾尔自治区为108.2。2004-2020年发布时间:2021-05-08

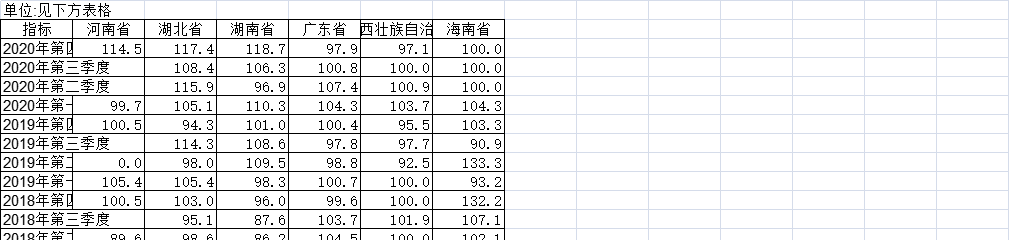

2004-2020年中国西北豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国西北豆类生产季度价格指数当季值(上年同期=100)。2010年第三季度陕西省为142.2,甘肃省为109.9,青海省为109.2,宁夏回族自治区为102.2,新疆维吾尔自治区为108.2。2004-2020年发布时间:2021-05-08 2004-2020年中国中南豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国中南豆类生产季度价格指数当季值(上年同期=100)。2008年第一季度河南省为150.1,湖北省为120.6,湖南省为128.7,广东省为123.5,广西壮族自治区为133.1。2004-2020年发布时间:2021-05-08

2004-2020年中国中南豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国中南豆类生产季度价格指数当季值(上年同期=100)。2008年第一季度河南省为150.1,湖北省为120.6,湖南省为128.7,广东省为123.5,广西壮族自治区为133.1。2004-2020年发布时间:2021-05-08 2004-2020年中国全部地区豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国全部地区豆类生产季度价格指数当季值(上年同期=100)。2008年第一季度北京市为169.4,河北省为134.2,山西省为121.2,内蒙古自治区为129.1,辽宁省为126.7。2004-2020年发布时间:2021-05-08

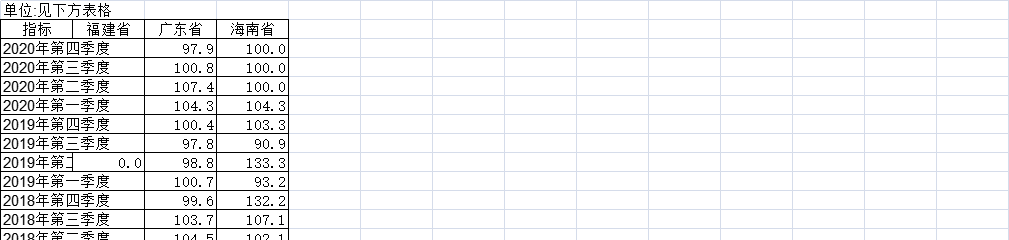

2004-2020年中国全部地区豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国全部地区豆类生产季度价格指数当季值(上年同期=100)。2008年第一季度北京市为169.4,河北省为134.2,山西省为121.2,内蒙古自治区为129.1,辽宁省为126.7。2004-2020年发布时间:2021-05-08 2004-2020年中国南部沿海豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国南部沿海豆类生产季度价格指数当季值(上年同期=100)。2008年第二季度福建省为140.0,广东省为124.2,海南省为116.2。2004-2020年发布时间:2021-05-08

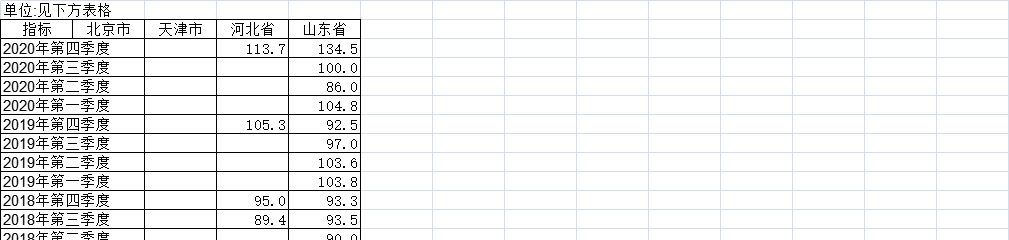

2004-2020年中国南部沿海豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国南部沿海豆类生产季度价格指数当季值(上年同期=100)。2008年第二季度福建省为140.0,广东省为124.2,海南省为116.2。2004-2020年发布时间:2021-05-08 2004-2020年中国北部沿海豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国北部沿海豆类生产季度价格指数当季值(上年同期=100)。2008年第一季度北京市为169.4,河北省为134.2,山东省为145.2。2004-2020年发布时间:2021-05-08

2004-2020年中国北部沿海豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国北部沿海豆类生产季度价格指数当季值(上年同期=100)。2008年第一季度北京市为169.4,河北省为134.2,山东省为145.2。2004-2020年发布时间:2021-05-08 豆类油脂月报:中美贸易谈判缓和,棕榈油供给出现压力中美贸易谈判达成第一阶段初步协议,中国开始进口美国农产品。同时,10月USDA数据披露美国大豆不同主产区天气良好,利于生产:整体种植面积仅有7650万英亩,略低于9月数据7670万英亩,远低于同期。2019年发布时间:2020-01-15

豆类油脂月报:中美贸易谈判缓和,棕榈油供给出现压力中美贸易谈判达成第一阶段初步协议,中国开始进口美国农产品。同时,10月USDA数据披露美国大豆不同主产区天气良好,利于生产:整体种植面积仅有7650万英亩,略低于9月数据7670万英亩,远低于同期。2019年发布时间:2020-01-15 2004-2020年中国东部沿海豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国东部沿海豆类生产季度价格指数当季值(上年同期=100)。2004年第二季度上海市为133.4,江苏省为138.7,浙江省为94.9。2004-2020年发布时间:2021-05-08

2004-2020年中国东部沿海豆类生产季度价格指数当季值(上年同期=100)该数据包含了2004-2020年中国东部沿海豆类生产季度价格指数当季值(上年同期=100)。2004年第二季度上海市为133.4,江苏省为138.7,浙江省为94.9。2004-2020年发布时间:2021-05-08