"成都写字楼数据报告"相关数据

更新时间:2024-06-17解决城市发展带来的中心城区拥堵,加速缩小城市各区域间的空间距离是地铁发展的直接原因。成都作为中西部综合实力最强的省会城市,经济总量和增速一直位于全国前列。早期发展过程中,成都采取以中心城区向周边均衡扩展的单中心模式,加之“环形+放射”的路网格局,建设用地在中心城区周围呈高密度集聚态势,过度聚集造成了中心区域路面交通压力过大,道路拥堵现象严重,城市发展面临巨大考验。

在2009年一项针对成都交通状况的中期报告显示,2010 年地铁1号线开通前,成都中心城区4%的面积承担着全市45%的人口,近1/3的岗位分布在一环以内,潮汐现象明显,同时还带来了空气污染等环境问题,地铁作为上述困境的一道解决方案被成都引入。

在城市不断往外扩张,城镇化率持续推进和人口持续流入的背景下,近些年成都地铁的建设速度近乎迅猛。从2010年迈入地铁时代、2012年架起“十”字骨架;到2016年“米字成形、2017年迎来首条环线;再到2019年运营里程超过300公里、2020 年有望突破500公里,成都地铁将正式步入大线网运营新时代。

相较于重庆,成都轨道交通发展起步较晚。但自2016年以来,成都轨道交通建设加速,2018 年总里程达200公里,2019年成都轨道交通运营线路总长度首次超过重庆,达到341公里,其中地铁线路达到302公里。

【更多详情,请下载:成都写字楼租户行业地铁粘性指数】

- 成都写字楼租户行业地铁粘性指数为探究不同行业租户对地铁交通的依赖程度,第一太平戴维斯对成都距离地铁站点不同范围的写字楼进行了分析研究,深入调查了50栋甲级写字楼和3500家企业,我们发现,不同行业的企业选址对地铁站点距离需求差异明显。例如,需要与市场和客户紧密联系并存在积极互动的行业如消费者服务和零售与贸易业,其企业选址对地铁交通的粘性相对较高;相反,房地产、能源与原材料等行业粘性指数较低。随着成都轨道交通的开发建设加速,未来城市商业地产的发展也将获得更优化的新空间,城市商务格局或将迎来更多机遇。2020年发布时间:2020-11-24

2019年1-8月中国成都市写字楼发展情况该统计数据包含了2019年1-8月中国成都市写字楼发展情况。2019年1-8月中国成都写字楼施工面积1604万平方米。2019年发布时间:2020-07-09

2019年1-8月中国成都市写字楼发展情况该统计数据包含了2019年1-8月中国成都市写字楼发展情况。2019年1-8月中国成都写字楼施工面积1604万平方米。2019年发布时间:2020-07-09 成都天府新区写字楼专题研究本文主要聚焦写字楼办公市场,从新区楼宇经济发展路径,以及办公需求特征入手,希望能为投资人,开发商等市场感兴趣的读者提供一些不同的解题思路。2020年发布时间:2020-11-16

成都天府新区写字楼专题研究本文主要聚焦写字楼办公市场,从新区楼宇经济发展路径,以及办公需求特征入手,希望能为投资人,开发商等市场感兴趣的读者提供一些不同的解题思路。2020年发布时间:2020-11-16 不同写字楼人群洞察通过地理围栏筛选出指定时间内出现在相应写字楼及周边人群,本报告筛选了北京国贸、中关村和望京三组人群,旨在通过分析不同地区的写字楼人群的用户属性、用户行为和行动轨迹,来清晰刻画出这些人群的画像,与此同时,分析这些人群所在区域的居住情况和商圈潜力。2014-2016年发布时间:2020-06-01

不同写字楼人群洞察通过地理围栏筛选出指定时间内出现在相应写字楼及周边人群,本报告筛选了北京国贸、中关村和望京三组人群,旨在通过分析不同地区的写字楼人群的用户属性、用户行为和行动轨迹,来清晰刻画出这些人群的画像,与此同时,分析这些人群所在区域的居住情况和商圈潜力。2014-2016年发布时间:2020-06-01 2021年第四季度成都写字楼“展望2022年,成都将迎来多个甲级写字楼项目入市,全年甲级写字楼市场新增供应预计将超60万平方米,届时全市甲级写字楼总存量或将突破400万平方米。随着成都经济稳步发展,加之中央及省市政府通过完善政策体系、加大资金支持等多个方面促进优势产业的发展,预计成都写字楼租赁市场将继续保持活跃。”2021年发布时间:2022-03-17

2021年第四季度成都写字楼“展望2022年,成都将迎来多个甲级写字楼项目入市,全年甲级写字楼市场新增供应预计将超60万平方米,届时全市甲级写字楼总存量或将突破400万平方米。随着成都经济稳步发展,加之中央及省市政府通过完善政策体系、加大资金支持等多个方面促进优势产业的发展,预计成都写字楼租赁市场将继续保持活跃。”2021年发布时间:2022-03-17 成都2020Q1写字楼:机遇与挑战并存高力国际对成都甲级写字楼业主进行采访,对2020年的预判展开调查。其中55.5%的业主对于疫情影响表示乐观,预计今年空置率将下降或维持稳定。我们建议业主放宽租赁策略以吸引客户,同时应加强与现有客户的联系,稳定楼内租户。2020年受疫情影响,预计平均租金将承压。我们建议对于受疫情影响较小的租户今年或为升级的好时机。2020年发布时间:2021-05-25

成都2020Q1写字楼:机遇与挑战并存高力国际对成都甲级写字楼业主进行采访,对2020年的预判展开调查。其中55.5%的业主对于疫情影响表示乐观,预计今年空置率将下降或维持稳定。我们建议业主放宽租赁策略以吸引客户,同时应加强与现有客户的联系,稳定楼内租户。2020年受疫情影响,预计平均租金将承压。我们建议对于受疫情影响较小的租户今年或为升级的好时机。2020年发布时间:2021-05-25 成都之新——成都甲级写字楼高新科技租户专题研究作为立足西部的国家中心城市,成都长期以来重视高新科技产业发展,且提出打造西部科技中心。近几年高歌猛进的发展造就高新科技企业成为写字楼市场新需求增长点。短短五年时间,成都甲级写字楼的高新科技类行业租户占比从4%上升到14%,跻身甲级写字楼办公需求前三大行业来源,2017年更是贡献市场新增租赁成交面积的20%,成为市场办公去化重要支撑。根据科技企业办公使用调查发现:-互联网服务、信息技术服务、软件和电子设备是高新科技行业租户占比最高的四大细分行业。-由于本地科技企业承租面积小于内资企业,外资高新科技企业采取审慎态度扩张,数量和承租面积占比均较小。-高新科技企业较大面积承租需求相对较小,300平方米及以下的需求占近一半,同时承租大面积办公需求也开始愈发突出。-55%甲级写字楼高新科技租户集聚在南延线,同时超过一半的外资科技企业租户集中在市中心商务区,而本土科技企业则扎堆大源商务区。高新科技产业作为南延线支柱产业,办公需求逐步蔓延至甲级写字楼,其中24%办公面积由高新科技企业承用,且2017年新增租户成交中42%属于高新科技行业。高新科技行业主导的南延线板块租金领涨全市,带动成都甲级写字楼租金整体上涨,成功扭转市场走势。成都高新区长期以来都是成都经济增长动力和产业发展引擎,产业优势和科技企业富集离不开长期政策扶持,当前政策支持手段多样化,扶持企业针对性和细分化趋势,覆盖对象越来越多元化,促使越来越多的高新科技企业集聚在南延线区域。从选择办公楼来看,高新科技企业非常重视楼宇的地铁通达性,良好电力供应系统,大面积标准层,以及配套服务设施。更值得注意的是,高新科技企业日益关注楼宇品质,超过65%的企业选择单一业权甲级写字楼。高新科技企业在甲级写字楼市场长期以来被划入成本敏感性客户,但统计发现,13.2%高新科技企业开始选择相对高租金定价的楼宇,可以认为不同规模和细分行业企业的承租能力开始出现分化现象。通过风险投资的股权融资,高新科技企业得以实现规模化业务扩张和人员增长,也带来办公空间扩大和升级的巨大需求。据统计,所有可追踪股权融资历史的高新科技租户中,超过一半来源于本地科技企业办公升级需求,而40%属于中资科技企业获得融资后来成都布局新设立的分公司。展望未来,高新科技办公需求将持续大量释放,企业多中心分布逐步显现,市中心和继续南迁将成为未来热点区域。未来预计科技企业办公升级需求继续上涨,高品质楼宇会更受青睐。投资购买自用楼宇和第三方办公空间将成为不同规模科技企业的选址新策略。2018年发布时间:2021-06-02

成都之新——成都甲级写字楼高新科技租户专题研究作为立足西部的国家中心城市,成都长期以来重视高新科技产业发展,且提出打造西部科技中心。近几年高歌猛进的发展造就高新科技企业成为写字楼市场新需求增长点。短短五年时间,成都甲级写字楼的高新科技类行业租户占比从4%上升到14%,跻身甲级写字楼办公需求前三大行业来源,2017年更是贡献市场新增租赁成交面积的20%,成为市场办公去化重要支撑。根据科技企业办公使用调查发现:-互联网服务、信息技术服务、软件和电子设备是高新科技行业租户占比最高的四大细分行业。-由于本地科技企业承租面积小于内资企业,外资高新科技企业采取审慎态度扩张,数量和承租面积占比均较小。-高新科技企业较大面积承租需求相对较小,300平方米及以下的需求占近一半,同时承租大面积办公需求也开始愈发突出。-55%甲级写字楼高新科技租户集聚在南延线,同时超过一半的外资科技企业租户集中在市中心商务区,而本土科技企业则扎堆大源商务区。高新科技产业作为南延线支柱产业,办公需求逐步蔓延至甲级写字楼,其中24%办公面积由高新科技企业承用,且2017年新增租户成交中42%属于高新科技行业。高新科技行业主导的南延线板块租金领涨全市,带动成都甲级写字楼租金整体上涨,成功扭转市场走势。成都高新区长期以来都是成都经济增长动力和产业发展引擎,产业优势和科技企业富集离不开长期政策扶持,当前政策支持手段多样化,扶持企业针对性和细分化趋势,覆盖对象越来越多元化,促使越来越多的高新科技企业集聚在南延线区域。从选择办公楼来看,高新科技企业非常重视楼宇的地铁通达性,良好电力供应系统,大面积标准层,以及配套服务设施。更值得注意的是,高新科技企业日益关注楼宇品质,超过65%的企业选择单一业权甲级写字楼。高新科技企业在甲级写字楼市场长期以来被划入成本敏感性客户,但统计发现,13.2%高新科技企业开始选择相对高租金定价的楼宇,可以认为不同规模和细分行业企业的承租能力开始出现分化现象。通过风险投资的股权融资,高新科技企业得以实现规模化业务扩张和人员增长,也带来办公空间扩大和升级的巨大需求。据统计,所有可追踪股权融资历史的高新科技租户中,超过一半来源于本地科技企业办公升级需求,而40%属于中资科技企业获得融资后来成都布局新设立的分公司。展望未来,高新科技办公需求将持续大量释放,企业多中心分布逐步显现,市中心和继续南迁将成为未来热点区域。未来预计科技企业办公升级需求继续上涨,高品质楼宇会更受青睐。投资购买自用楼宇和第三方办公空间将成为不同规模科技企业的选址新策略。2018年发布时间:2021-06-02 北京写字楼北京自贸区为写字楼注入新活力2020年9月,国务院印发《中国(北京)自由贸易试验区总体方案》的通知,自此北京成为了中国第19个自贸区。北京自贸区分三大主要片区,涉及北清路和亦庄产业园市场,以及CBD成熟写字楼市场。针对业主:我们建议业主更加关注正在快速成长中的行业,例如互联网服务、生物医药、云计算、金融科技等。2020年发布时间:2021-06-02

北京写字楼北京自贸区为写字楼注入新活力2020年9月,国务院印发《中国(北京)自由贸易试验区总体方案》的通知,自此北京成为了中国第19个自贸区。北京自贸区分三大主要片区,涉及北清路和亦庄产业园市场,以及CBD成熟写字楼市场。针对业主:我们建议业主更加关注正在快速成长中的行业,例如互联网服务、生物医药、云计算、金融科技等。2020年发布时间:2021-06-02 成都写字楼 2022年第二季度2022年发布时间:2022-10-26

成都写字楼 2022年第二季度2022年发布时间:2022-10-26 写字楼专题研究:在写字楼的赛道上天府新区能否后发制人本文主要聚焦写字楼办公市场,从新区楼宇经济发展路径,以及办公需求特征入手,希望能为投资人,开发商等市场感兴趣的读者提供一些不同的解题思路。2019年发布时间:2020-09-16

写字楼专题研究:在写字楼的赛道上天府新区能否后发制人本文主要聚焦写字楼办公市场,从新区楼宇经济发展路径,以及办公需求特征入手,希望能为投资人,开发商等市场感兴趣的读者提供一些不同的解题思路。2019年发布时间:2020-09-16 2021年第一季度成都写字楼展望2021年,成都甲级写字楼市场全年新增供应量有望超2020年供应水平,市场预计会迎来位于中央商务区和大源的多个优质项目入市,短期内空置率或将小幅波动。而随着国内经济不断向好,金融、信息技术和以科技互联网为背景的相关企业或将继续保持活跃需求。2021年发布时间:2021-06-07

2021年第一季度成都写字楼展望2021年,成都甲级写字楼市场全年新增供应量有望超2020年供应水平,市场预计会迎来位于中央商务区和大源的多个优质项目入市,短期内空置率或将小幅波动。而随着国内经济不断向好,金融、信息技术和以科技互联网为背景的相关企业或将继续保持活跃需求。2021年发布时间:2021-06-07 广州2020Q2写字楼:科技行业——写字楼租赁市场的新亮点在宏观经济环境的不确定下,租户愿意寻找更节省成本的租赁选项。高力预期,随着新增供应的入市,下半年净吸纳量将继续上升。2021年,琶洲互联网创新集聚区将有450,000平方米的新增可租赁的写字楼面积进入市场。高力建议,TMT租户目前可以在此区域物色签订预租协议的机会,锁定较为优惠的条款。2020年发布时间:2021-06-02

广州2020Q2写字楼:科技行业——写字楼租赁市场的新亮点在宏观经济环境的不确定下,租户愿意寻找更节省成本的租赁选项。高力预期,随着新增供应的入市,下半年净吸纳量将继续上升。2021年,琶洲互联网创新集聚区将有450,000平方米的新增可租赁的写字楼面积进入市场。高力建议,TMT租户目前可以在此区域物色签订预租协议的机会,锁定较为优惠的条款。2020年发布时间:2021-06-02 2019全国写字楼宏观报告2019年发布时间:2019-12-20

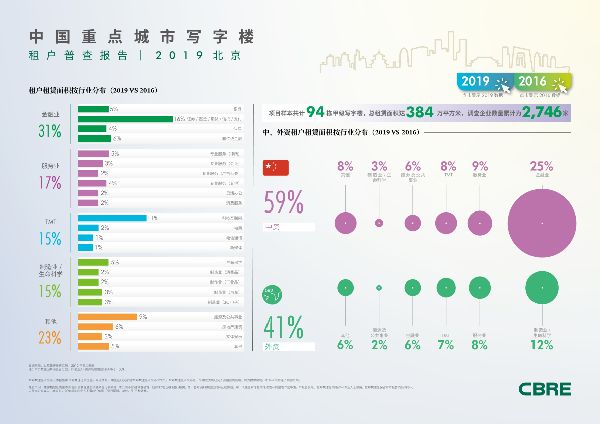

2019全国写字楼宏观报告2019年发布时间:2019-12-20 2019北京写字楼租户普查报告科技创新驱动租户结构演变,TMT行业仅次于金融的第二大租户位置在过去三年得到进一步巩固;中资企业租赁面积占比从2016年的35%上升至2019年的59%,成为北京甲级写字楼租赁需求的主导力量;展望未来,北京甲级写字楼供应放量将为灵活办公的品质升级创造机遇,灵活办公方兴未艾。2019年发布时间:2020-01-22

2019北京写字楼租户普查报告科技创新驱动租户结构演变,TMT行业仅次于金融的第二大租户位置在过去三年得到进一步巩固;中资企业租赁面积占比从2016年的35%上升至2019年的59%,成为北京甲级写字楼租赁需求的主导力量;展望未来,北京甲级写字楼供应放量将为灵活办公的品质升级创造机遇,灵活办公方兴未艾。2019年发布时间:2020-01-22 成都西安2020Q3写字楼:需求复苏,租金政策利好租户未来经济环境的不确定性,导致租户愿意寻找更节省成本的租赁选项。高力预期,随着新增供应的入市,四季度净吸纳量将继续上升部分原计划今年入市的新项目可能推迟入市至2021年,为业主取得喘息机会。与此同时业主应该提供更多的激励措施来吸引租户。由于业主在租赁条款和优惠政策上更加灵活,因此有计划扩租和搬迁升级的租户应把握机会,并锁定较长的租赁期。2020年发布时间:2021-05-25

成都西安2020Q3写字楼:需求复苏,租金政策利好租户未来经济环境的不确定性,导致租户愿意寻找更节省成本的租赁选项。高力预期,随着新增供应的入市,四季度净吸纳量将继续上升部分原计划今年入市的新项目可能推迟入市至2021年,为业主取得喘息机会。与此同时业主应该提供更多的激励措施来吸引租户。由于业主在租赁条款和优惠政策上更加灵活,因此有计划扩租和搬迁升级的租户应把握机会,并锁定较长的租赁期。2020年发布时间:2021-05-25 “转改升”下的写字楼供应内循环本文通过实地调研、大数据分析,以及过往写字楼项目改造经验,帮助读者更好地理解成都新兴和成熟写字楼经营现状,以及在城市更新大背景下,如何看待写字楼“转改升”所面临的机遇与挑战。希望借由高力的一方见解,助力成都办公楼市场推陈出新,破局2020。2020年发布时间:2020-12-14

“转改升”下的写字楼供应内循环本文通过实地调研、大数据分析,以及过往写字楼项目改造经验,帮助读者更好地理解成都新兴和成熟写字楼经营现状,以及在城市更新大背景下,如何看待写字楼“转改升”所面临的机遇与挑战。希望借由高力的一方见解,助力成都办公楼市场推陈出新,破局2020。2020年发布时间:2020-12-14 2019成都写字楼市场简析本报告为58安居客房产研究院发布的2019成都写字楼市场简析。2019年发布时间:2020-08-13

2019成都写字楼市场简析本报告为58安居客房产研究院发布的2019成都写字楼市场简析。2019年发布时间:2020-08-13 2019年1-9月中国成都市写字楼租赁搜索面积分布情况该统计数据包含了2019年1-9月中国成都市写字楼租赁搜索面积分布情况。22019年1-9月中国成都市写字楼租赁搜索面积<100m²占比23.0%。2019年发布时间:2020-07-09

2019年1-9月中国成都市写字楼租赁搜索面积分布情况该统计数据包含了2019年1-9月中国成都市写字楼租赁搜索面积分布情况。22019年1-9月中国成都市写字楼租赁搜索面积<100m²占比23.0%。2019年发布时间:2020-07-09

写字楼

中国写字楼市场数据写字楼主题数据包包含308项数据(271个数据报告、37个表格数据),数据包的大小为367MB。写字楼是专业商业办公用楼的别称,主要作用是集中进行信息的收集、决策的制定、文书工作的处理和其他形式的经济活动管理。 数据显示,2021年二季度,中国重点城市主要商圈写字楼平均租金4.75元/平方米/天,环比微跌0.10%,整体依旧未恢复至疫情之前。第一太平戴维斯预测,2022年住房的收益率有所下降,而写字楼的收益率将会保持平稳甚至上升。随着新冠疫情得以控制,全球写字楼需求预计将保持旺盛,写字楼也成为半数以上主要城市的最主要投资类别。其中北京、深圳、广州、首尔的写字楼投资占比可达60%。 本数据包覆盖了中国写字楼行业现状、市场需求、租赁情况、人群属性等方面的数据,除此之外,也整理了中国主要城市的写字楼发展状况,并对写字楼未来的发展作出了预测。疫情之后,对于办公空间的需求有哪些变化?企业有哪些应对的方式?不同城市的写字楼发展趋势有哪些差异?这些问题都可以在该数据包中找到答案。2011-2021年发布时间:2021-10-27 2021年上半年厦门写字楼2021年第一季度,厦门市地区生产总值同比增长21.1%,至人民币1,592.5亿元,两年平均增长8.3%。2021年上半年,有三个新项目交付入市,为写字楼市场带来28.1万平方米的可租赁面积。2021年上半年,市场甲级写字楼总存量同比扩容7.0%,至427.5万平方米。2021年发布时间:2021-08-23

2021年上半年厦门写字楼2021年第一季度,厦门市地区生产总值同比增长21.1%,至人民币1,592.5亿元,两年平均增长8.3%。2021年上半年,有三个新项目交付入市,为写字楼市场带来28.1万平方米的可租赁面积。2021年上半年,市场甲级写字楼总存量同比扩容7.0%,至427.5万平方米。2021年发布时间:2021-08-23