"准备金"相关数据

更新时间:2024-05-1110月FOMC会议点评:降息或暂告段落,准备金困境依然持续

一、会议内容:美联储降低联邦基金利率目标区间25bps至1.5%-1.75%

会议表态继续偏鹰,且美联储内部持续存在较大分歧:本次决议声明中删除“act as appropriate",未来货币政策或回归“数据依赖”;而鲍威尔在新闻发布会对美国当前经济环境(消费增长强劲,且投资疲弱尚未传导至消费)与外部风险(贸易风险缓和)的表态较为乐观,或暗示后续货币政策将偏鹰。且此次FOMC会议决议再次有2票否决票,历史看美联储内部持续高度分歧往往意味着货币政策节奏调整,当前美联储的较大分歧或也暗示了12 月不降息的可能。但鮑威尔表示当前通胀预期仍然较弱,美联储目前尚未考虑加息,这一表态也一定程度.上缓和了美联储鹰派的预期.从市场的即期反应来看,美股、黄金上涨,美元、美债收益率下跌,市场反应基本与降息操作的方向一致。未来货币政策路径:继续关注准备金规模的充裕,鮑威尔明确指出希望将准备金规模维持在1.5万亿的水平,且否定了通过降低监管要求来维持充裕准备金。降息层面2020年降息次数大概率少于今年,美联储呵护名义利率空间的意愿将更为强烈,扩表、新工具设立(SRF)等都可前置作为一定的替代。

二、往前看,停止缩表的原因修复如何?

资产负债表变化: 9月以来资产端总计扩表2090.88亿美元,扩张的资产类别主要为美国国债(共增持540亿美元,其中短期国债255亿美元、中长期国债233.7亿美元)与正回购协议(共增长1782亿美元);其中美联储通过正回购操作的滚续,将正回购对资产端的影响规模维持在2000亿美元附近。9月以来准备金余额累积仍为净减少( 共计减少526.9亿美元至1.45 万亿美元)。利率走廊变化:当前联邦基金利率仍在超额准备金利率之上,利率走廊机制尚未修复。反映货币市场资金仍然紧张,后续美联储继续维持资产负债表宽松的货币政策方向较为确定,也可能进一步推出常备回购便利SRF作为利率走廊上限工具取代IOER的作用。

【更多详情,请下载:10月FOMC会议点评:降息或暂告段落,准备金困境依然持续】

2021年中国高净值人群个人医疗准备金该统计数据包含了2021年中国高净值人群个人医疗准备金。其中34%人群准备金是100-200万元。2021年发布时间:2022-10-26

2021年中国高净值人群个人医疗准备金该统计数据包含了2021年中国高净值人群个人医疗准备金。其中34%人群准备金是100-200万元。2021年发布时间:2022-10-26 2022年全球部分新兴经济体存款准备金率该统计数据包含了2022年全球部分新兴经济体存款准备金率。CEIC数据库显示,中国存款准备金率已低于巴西、印度尼西亚、土耳其等新兴经济体,高于同为金砖国家的印度、俄罗斯、南非。2022年发布时间:2022-12-02

2022年全球部分新兴经济体存款准备金率该统计数据包含了2022年全球部分新兴经济体存款准备金率。CEIC数据库显示,中国存款准备金率已低于巴西、印度尼西亚、土耳其等新兴经济体,高于同为金砖国家的印度、俄罗斯、南非。2022年发布时间:2022-12-02 2021年中国高净值人群家庭医疗准备金情况该统计数据包含了2021年中国高净值人群家庭医疗准备金情况。其中29%人群家庭医疗准备金为100-200万元。2021年发布时间:2022-10-26

2021年中国高净值人群家庭医疗准备金情况该统计数据包含了2021年中国高净值人群家庭医疗准备金情况。其中29%人群家庭医疗准备金为100-200万元。2021年发布时间:2022-10-26 2017-2019年中国中资全国性中小型银行缴存准备金存款情况该数据包含了2017-2019年中资全国性中小型银行缴存准备金存款情况。2018-12中资全国性中小型银行人民币信贷收支运用_缴存准备金存款_期末为101303.22亿元。2017-2019年发布时间:2019-05-22

2017-2019年中国中资全国性中小型银行缴存准备金存款情况该数据包含了2017-2019年中资全国性中小型银行缴存准备金存款情况。2018-12中资全国性中小型银行人民币信贷收支运用_缴存准备金存款_期末为101303.22亿元。2017-2019年发布时间:2019-05-22- 10月FOMC会议点评:降息或暂告段落,准备金困境依然持续2019年发布时间:2020-01-14

2001-2017年全球银行流动准备金对银行资产的比率(百分比)该统计数据包含了2001-2017年银行流动准备金对银行资产的比率(百分比)。2017年阿富汗银行流动准备金对银行资产的比率为97.755393%。2001-2017年发布时间:2020-07-16

2001-2017年全球银行流动准备金对银行资产的比率(百分比)该统计数据包含了2001-2017年银行流动准备金对银行资产的比率(百分比)。2017年阿富汗银行流动准备金对银行资产的比率为97.755393%。2001-2017年发布时间:2020-07-16 2017-2019年中国中资全国性大型银行缴存准备金存款情况该统计数据包含了2017-2019年我国中资全国性大型银行缴存准备金存款情况。2019年2月我国中资全国性大型银行缴存准备金为104917.64亿元。2017-2019年发布时间:2019-05-22

2017-2019年中国中资全国性大型银行缴存准备金存款情况该统计数据包含了2017-2019年我国中资全国性大型银行缴存准备金存款情况。2019年2月我国中资全国性大型银行缴存准备金为104917.64亿元。2017-2019年发布时间:2019-05-22 2017-2019年中国性四家大型银行缴存准备金存款情况该数据包含了2017-2019年全国性四家大型银行缴存准备金存款情况。2017-10中资全国性四家大型银行人民币信贷收支运用_缴存准备金存款_期末为96416.39亿元。2017-2019年发布时间:2019-05-22

2017-2019年中国性四家大型银行缴存准备金存款情况该数据包含了2017-2019年全国性四家大型银行缴存准备金存款情况。2017-10中资全国性四家大型银行人民币信贷收支运用_缴存准备金存款_期末为96416.39亿元。2017-2019年发布时间:2019-05-22 2000-2018年全球138个国家和地区扣除资本准备金的不良贷款百分比扣除资本准备金后的不良贷款表明资本充足率,是银行资本承受未包括在特定贷款损失准备金范围内的不良贷款损失的能力的重要指标。2000-2018年发布时间:2020-06-05

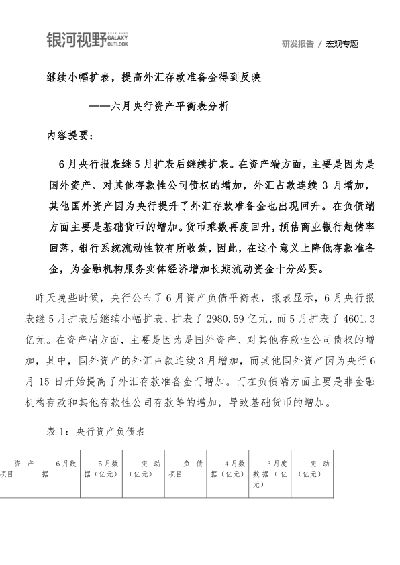

2000-2018年全球138个国家和地区扣除资本准备金的不良贷款百分比扣除资本准备金后的不良贷款表明资本充足率,是银行资本承受未包括在特定贷款损失准备金范围内的不良贷款损失的能力的重要指标。2000-2018年发布时间:2020-06-05 六月央行资产平衡表分析:继续小幅扩表,提高外汇存款准备金得到反映6月央行报表继5月扩表后继续扩表。在资产端方面,主要是因为是国外资产、对其他存款性公司债权的增加,外汇占款连续3月增加,其他国外资产因为央行提升了外汇存款准备金也出现回升。在负债端方面主要是基础货币的增加。货币乘数再度回升,预估商业银行超储率回落,银行系统流动性较有所收敛,因此,在这个意义上降低存款准备金,为金融机构服务实体经济增加长期流动资金十分必要。2021年发布时间:2021-08-23

六月央行资产平衡表分析:继续小幅扩表,提高外汇存款准备金得到反映6月央行报表继5月扩表后继续扩表。在资产端方面,主要是因为是国外资产、对其他存款性公司债权的增加,外汇占款连续3月增加,其他国外资产因为央行提升了外汇存款准备金也出现回升。在负债端方面主要是基础货币的增加。货币乘数再度回升,预估商业银行超储率回落,银行系统流动性较有所收敛,因此,在这个意义上降低存款准备金,为金融机构服务实体经济增加长期流动资金十分必要。2021年发布时间:2021-08-23 8月央行资产负债表分析:继续缩表,超额准备金率预计继续下行8月央行资产负债表分析:继续缩表,超额准备金率预计继续下行 从资产端看,对其他存款性公司债权减少了1043.69 亿元。从WIND披露的央行的公开市场活动看,8月央行公开市场操作开展了4200亿元逆回购,并投放了6000亿元的MLF,但有2600亿元逆回购和7000亿元MLF到期,全月净投放600 亿元。其他存款性公司债权的变动除央行公开市场操作外,还和再贷款和再贴现等有关。8月估计有部分再贷款到期外汇占款变动不大,报212123.55亿元。仅仅减少20.8亿元。先前公布外汇储备数据显示,8月外汇储备数据受到美元指数波动等估值性因素影响,以美元计算减少而以SDR计算均出现回升。 8月银行结售汇依旧顺差,但顺差有所下降。从8月的其他存款性金融机构的国外资产看依旧持续增加,金融机构的国外存款和贷款环比减少。央行继续滞缓对外汇资产的收购。 基础货币减少,导致8月货币乘数继续回升,月货币乘数报7.52倍,继续创下历史新高。 货币乘数创下历史新高根据超额准备金的概念初步测算,8月的超额存款准备金率较7月依旧回落,估计在1.11%的水平左右,7月尽管降准到平均8.9%的水平,但7月的超额准备金也仅仅为1.38%左右。 政府存款在7月增加了4395.31亿元的基础上又增加了1049.56亿元。但8月包括地方专项债在内的政府债券新增9738亿元,高于5月的 7508亿元的新增额,是近年新增最大的月份,新增财政存款6月报1724亿元。 【更多详情,请下载:8月央行资产负债表分析:继续缩表,超额准备金率预计继续下行】2021年发布时间:2021-10-27

8月央行资产负债表分析:继续缩表,超额准备金率预计继续下行8月央行资产负债表分析:继续缩表,超额准备金率预计继续下行 从资产端看,对其他存款性公司债权减少了1043.69 亿元。从WIND披露的央行的公开市场活动看,8月央行公开市场操作开展了4200亿元逆回购,并投放了6000亿元的MLF,但有2600亿元逆回购和7000亿元MLF到期,全月净投放600 亿元。其他存款性公司债权的变动除央行公开市场操作外,还和再贷款和再贴现等有关。8月估计有部分再贷款到期外汇占款变动不大,报212123.55亿元。仅仅减少20.8亿元。先前公布外汇储备数据显示,8月外汇储备数据受到美元指数波动等估值性因素影响,以美元计算减少而以SDR计算均出现回升。 8月银行结售汇依旧顺差,但顺差有所下降。从8月的其他存款性金融机构的国外资产看依旧持续增加,金融机构的国外存款和贷款环比减少。央行继续滞缓对外汇资产的收购。 基础货币减少,导致8月货币乘数继续回升,月货币乘数报7.52倍,继续创下历史新高。 货币乘数创下历史新高根据超额准备金的概念初步测算,8月的超额存款准备金率较7月依旧回落,估计在1.11%的水平左右,7月尽管降准到平均8.9%的水平,但7月的超额准备金也仅仅为1.38%左右。 政府存款在7月增加了4395.31亿元的基础上又增加了1049.56亿元。但8月包括地方专项债在内的政府债券新增9738亿元,高于5月的 7508亿元的新增额,是近年新增最大的月份,新增财政存款6月报1724亿元。 【更多详情,请下载:8月央行资产负债表分析:继续缩表,超额准备金率预计继续下行】2021年发布时间:2021-10-27 2001-2019年全球189个国家和地区银行流动准备金对银行资产的比率该数据包含了2001-2019年全球189个国家和地区银行流动准备金对银行资产的比率。阿拉伯联盟国家2019年为15.22725030911(%),2018年为14.815447355687(%),2017年为15.9393404721659(%),2016年为14.4293868981817(%),2015年为17.6661477728369(%)。2001-2019年发布时间:2020-11-18

2001-2019年全球189个国家和地区银行流动准备金对银行资产的比率该数据包含了2001-2019年全球189个国家和地区银行流动准备金对银行资产的比率。阿拉伯联盟国家2019年为15.22725030911(%),2018年为14.815447355687(%),2017年为15.9393404721659(%),2016年为14.4293868981817(%),2015年为17.6661477728369(%)。2001-2019年发布时间:2020-11-18 宏观资产负债表:外汇存款准备金率下调,将降低贬值斜率2022年发布时间:2022-05-10

宏观资产负债表:外汇存款准备金率下调,将降低贬值斜率2022年发布时间:2022-05-10 评央行调低外汇存款准备金率2个百分点:意料之中的间接调节,意料之外的调整幅度2022年发布时间:2022-11-03

评央行调低外汇存款准备金率2个百分点:意料之中的间接调节,意料之外的调整幅度2022年发布时间:2022-11-03 经济金融热点快评2021年第93期(总第529期):上调外汇存款准备金率有助于稳定人民币汇率人民币汇率出现非理性升值预期是本次上调外汇存款准备金率的主要原因。自2021年4月初以来,人民币汇率呈现出快速升值的态势。截至5月31日,人民币兑美元即期汇率为6.3607,与4月1日相比升值了3.24%。尤其是5月24日以来,人民币汇率升值速度明显加快,升值幅度达到了1.07%。外汇市场上也出现了单边升值的预期,5月25日到28日,银行间市场即期询价成交量日均在470亿美元以上,比去年12月的均值高出7.06%。2021年发布时间:2021-06-29

经济金融热点快评2021年第93期(总第529期):上调外汇存款准备金率有助于稳定人民币汇率人民币汇率出现非理性升值预期是本次上调外汇存款准备金率的主要原因。自2021年4月初以来,人民币汇率呈现出快速升值的态势。截至5月31日,人民币兑美元即期汇率为6.3607,与4月1日相比升值了3.24%。尤其是5月24日以来,人民币汇率升值速度明显加快,升值幅度达到了1.07%。外汇市场上也出现了单边升值的预期,5月25日到28日,银行间市场即期询价成交量日均在470亿美元以上,比去年12月的均值高出7.06%。2021年发布时间:2021-06-29 金徽酒业务发展情况介绍金徽酒拥有“金徽”“陇南春”两大品牌,为甘肃省生产规模最大和经营业绩最好的白酒生产企业,为西北地区强势白酒品牌。2019年发布时间:2019-06-11

金徽酒业务发展情况介绍金徽酒拥有“金徽”“陇南春”两大品牌,为甘肃省生产规模最大和经营业绩最好的白酒生产企业,为西北地区强势白酒品牌。2019年发布时间:2019-06-11 科技行业:集成电路设计年会,各大晶圆代工厂明年准备做什么?先进制程的追逐者,继续扩大领先优势。作为全球纯晶圆代工厂商的领跑者,台积电将继续推进先进制程的研发;无限期停止 7nm 研发,并继续致力于 SOI 工艺的产品线拓展及优化;在现有工艺平台力求横向展开,并在大陆全面布局支持设计厂商。2018年发布时间:2019-04-04

科技行业:集成电路设计年会,各大晶圆代工厂明年准备做什么?先进制程的追逐者,继续扩大领先优势。作为全球纯晶圆代工厂商的领跑者,台积电将继续推进先进制程的研发;无限期停止 7nm 研发,并继续致力于 SOI 工艺的产品线拓展及优化;在现有工艺平台力求横向展开,并在大陆全面布局支持设计厂商。2018年发布时间:2019-04-04 2018年国人养老准备报告中国目前已经开始面临人口老龄化带来的严峻挑战。根据国务院老龄办公布的数据,2017年中国60周岁及以上的人口数量已经达到2.41亿,占全国总人口的17.3%。这一数字远远超过联合国国际人口学会对人口老龄化的定义——即当一个国家或地区60周岁以上人口所占比例达到或超过总人口数的10%时,该国家即进入了“老龄社会”。从宏观层面看,人口老龄化程度的加剧,给政府的社会保险计划带来了沉重负担;从微观层面看,也使老年人及其家人面临愈发严峻的收入不足问题。人口老龄化背景下如何解决好老年人的经济保障问题,已成为当前及未来中国最重要的社会问题之一。2018年发布时间:2020-08-05

2018年国人养老准备报告中国目前已经开始面临人口老龄化带来的严峻挑战。根据国务院老龄办公布的数据,2017年中国60周岁及以上的人口数量已经达到2.41亿,占全国总人口的17.3%。这一数字远远超过联合国国际人口学会对人口老龄化的定义——即当一个国家或地区60周岁以上人口所占比例达到或超过总人口数的10%时,该国家即进入了“老龄社会”。从宏观层面看,人口老龄化程度的加剧,给政府的社会保险计划带来了沉重负担;从微观层面看,也使老年人及其家人面临愈发严峻的收入不足问题。人口老龄化背景下如何解决好老年人的经济保障问题,已成为当前及未来中国最重要的社会问题之一。2018年发布时间:2020-08-05 2020国人养老准备调研报告我国自1999年进入老龄化社会以来,人口老龄化问题就成为了一个日益严重的社会问题。我国老年人口存在数量大、占人口比重高以及预期寿命不断增长等特点,无论是政府、企业还是个人都面临着巨大的养老财务压力,如何做好养老财务准备,解决老年人的经济保障问题,成为整个社会非常关注的话题。2020年发布时间:2021-06-15

2020国人养老准备调研报告我国自1999年进入老龄化社会以来,人口老龄化问题就成为了一个日益严重的社会问题。我国老年人口存在数量大、占人口比重高以及预期寿命不断增长等特点,无论是政府、企业还是个人都面临着巨大的养老财务压力,如何做好养老财务准备,解决老年人的经济保障问题,成为整个社会非常关注的话题。2020年发布时间:2021-06-15 2018年中国不同财务准备充足程度评分的受访者的概率权重系数情况该统计数据包含了2018年中国不同财务准备充足程度评分的受访者的概率权重系数情况。2018年中国财务准备充足程度评分为3的受访者的一般概率权重系数和养老金概率权重系数分别为0.46、0.49。2018年发布时间:2020-08-21

2018年中国不同财务准备充足程度评分的受访者的概率权重系数情况该统计数据包含了2018年中国不同财务准备充足程度评分的受访者的概率权重系数情况。2018年中国财务准备充足程度评分为3的受访者的一般概率权重系数和养老金概率权重系数分别为0.46、0.49。2018年发布时间:2020-08-21