"运输设备"相关数据

更新时间:2024-05-31运输设备行业:经销商行业将加速整合

本报告导读:

预计经销商行业已经度过最艰难时期(2018年),进入2019年后,零售端先于批发端回暖,经销商直接受益,同时经销商有望通过政策的转换改善自身盈利模式。

摘要:

●维持汽车行业“增持”评级。2018年是经销商行业的艰难时期,经销商库存提升25.6万辆,全国亏损经销商比例超过40%。造成经销商大面积亏损的主要原因是高库存,汽车经销商库存指数在2018年全年均高于荣枯线50%。同时,经销商还要面临竞争加剧的问题,在内部,2015-2018 年全国经销商门店数量复合增速为10% (远高于乘用车市场销量复合增速4%);在外部,经销商要面临来自电商、新零售渠道等对手的竞争,用户购车渠道中传统经销商仅占比87%。

零售端开始回暖,经销商直接受益。在2018 年持续的加库存周期后,经销商在12月开始去库存,库存系数由11月的1.92下降到12月的1.73, 同时库存系数高于2的品牌数量由11月的21家下降至12月的9家。进入2019年之后,零售端在第二、三周均出现销量正增长,预计2019年H1零售端增速高于批发端。受益中升控股。

●政策转换,盈利模式有望变换。在2018年亏损的经销商中,有近50%经销商处于微亏的0到亏损100万元区间内,他们有望通过政策上的转变重新获得盈利。政策转换包括降低终端成交价格、改变与厂家与垂直媒体等各方的利润分配、深度开发原有业务等。

●催化剂:终端成交价继续回升、汽车垂直媒体费用下降:

●风险提示: 宏观经济出现大幅下滑、厂方未调整经销商政策

【更多详情,请下载:运输设备行业:经销商行业将加速整合】

- 运输设备行业:经销商行业将加速整合维持汽车行业“增持”评级。2018年是经销商行业的艰难时期,经销商库存提升25.6万辆,全国亏损经销商比例超过40%。造成经销商大面积亏损的主要原因是高库存,汽车经销商库存指数在2018年全年均高于荣。零售端开始回暖,经销商直接受益。政策转换,盈利模式有望变换。2019年发布时间:2019-06-11

2007-2011年中国交通运输设备制造业(月度)该数据包含了2007-2011年中国交通运输设备制造业(月度)。2011年12月交通运输设备制造业出口交货值_当期值为628.05亿元,交通运输设备制造业出口交货值_累计值为6873.68亿元,交通运输设备制造业出口交货值_同比增长为14.0%,交通运输设备制造业出口交货值_累计增长为21.2%。2007-2011年发布时间:2022-05-06

2007-2011年中国交通运输设备制造业(月度)该数据包含了2007-2011年中国交通运输设备制造业(月度)。2011年12月交通运输设备制造业出口交货值_当期值为628.05亿元,交通运输设备制造业出口交货值_累计值为6873.68亿元,交通运输设备制造业出口交货值_同比增长为14.0%,交通运输设备制造业出口交货值_累计增长为21.2%。2007-2011年发布时间:2022-05-06 2022年ESG交通运输设备行业白皮书2022年发布时间:2024-04-11

2022年ESG交通运输设备行业白皮书2022年发布时间:2024-04-11 2005-2012年中国运输设备行业相对收益累计涨跌幅的情况该数据包含了2005-2012年运输设备行业相对收益累计涨跌幅的情况。2009年1月涨跌幅为21.5%。2005-2012年发布时间:2019-08-26

2005-2012年中国运输设备行业相对收益累计涨跌幅的情况该数据包含了2005-2012年运输设备行业相对收益累计涨跌幅的情况。2009年1月涨跌幅为21.5%。2005-2012年发布时间:2019-08-26 2016-2018年中国通达系快递的运输设备资产对比情况该统计数据包含了2016-2018年中国通达系快递的运输设备资产对比情况。2018年中国中通快递的运输设备资产为19.5亿元。2016-2018年发布时间:2020-09-04

2016-2018年中国通达系快递的运输设备资产对比情况该统计数据包含了2016-2018年中国通达系快递的运输设备资产对比情况。2018年中国中通快递的运输设备资产为19.5亿元。2016-2018年发布时间:2020-09-04 2018-2022年中国铁路、船舶、航空航天和其他运输设备制造业(月度)该数据包含了2018-2022年中国铁路、船舶、航空航天和其他运输设备制造业(月度)。2021年12月铁路、船舶、航空航天和其他运输设备制造业出口交货值_当期值为271.00亿元,铁路、船舶、航空航天和其他运输设备制造业出口交货值_累计值为2365.30亿元,铁路、船舶、航空航天和其他运输设备制造业出口交货值_同比增长为14.2%,铁路、船舶、航空航天和其他运输设备制造业出口交货值_累计增长为17.2%。2018-2022年发布时间:2022-05-06

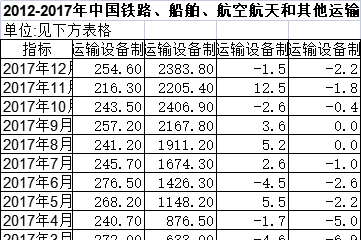

2018-2022年中国铁路、船舶、航空航天和其他运输设备制造业(月度)该数据包含了2018-2022年中国铁路、船舶、航空航天和其他运输设备制造业(月度)。2021年12月铁路、船舶、航空航天和其他运输设备制造业出口交货值_当期值为271.00亿元,铁路、船舶、航空航天和其他运输设备制造业出口交货值_累计值为2365.30亿元,铁路、船舶、航空航天和其他运输设备制造业出口交货值_同比增长为14.2%,铁路、船舶、航空航天和其他运输设备制造业出口交货值_累计增长为17.2%。2018-2022年发布时间:2022-05-06 2012-2017年中国铁路、船舶、航空航天和其他运输设备制造业(月度)该数据包含了2012-2017年中国铁路、船舶、航空航天和其他运输设备制造业(月度)。2012年6月铁路、船舶、航空航天和其他运输设备制造业出口交货值_当期值为408.99亿元,铁路、船舶、航空航天和其他运输设备制造业出口交货值_累计值为2010.84亿元,铁路、船舶、航空航天和其他运输设备制造业出口交货值_同比增长为1.6%,铁路、船舶、航空航天和其他运输设备制造业出口交货值_累计增长为-2.3%。2012-2017年发布时间:2022-05-06

2012-2017年中国铁路、船舶、航空航天和其他运输设备制造业(月度)该数据包含了2012-2017年中国铁路、船舶、航空航天和其他运输设备制造业(月度)。2012年6月铁路、船舶、航空航天和其他运输设备制造业出口交货值_当期值为408.99亿元,铁路、船舶、航空航天和其他运输设备制造业出口交货值_累计值为2010.84亿元,铁路、船舶、航空航天和其他运输设备制造业出口交货值_同比增长为1.6%,铁路、船舶、航空航天和其他运输设备制造业出口交货值_累计增长为-2.3%。2012-2017年发布时间:2022-05-06 1963-2017年全球机械和运输设备占制造业增加值的百分比该数据包含了1963-2017年机械和运输设备(占制造业增加值的百分比)。中国1980为18.54938992682136,1981为16.69765493521859,1982为17.2835149628092,1983为18.28368972220481,1984为18.9933415483062。1963-2017年发布时间:2020-07-16

1963-2017年全球机械和运输设备占制造业增加值的百分比该数据包含了1963-2017年机械和运输设备(占制造业增加值的百分比)。中国1980为18.54938992682136,1981为16.69765493521859,1982为17.2835149628092,1983为18.28368972220481,1984为18.9933415483062。1963-2017年发布时间:2020-07-16 2009-2011年上海市规模以上交通运输设备制造业工业企业营业收入该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业营业收入。2011营业收入为5966.59亿元。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业营业收入该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业营业收入。2011营业收入为5966.59亿元。2009-2011年发布时间:2021-08-20 2009-2011年上海市规模以上交通运输设备制造业工业企业税金总额该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业税金总额。2011税金总额为316.35亿元。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业税金总额该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业税金总额。2011税金总额为316.35亿元。2009-2011年发布时间:2021-08-20 1995-2014年中国交通运输设备制造业固定资产投资(不含农户)该数据包含了1995-2014年交通运输设备制造业固定资产投资(不含农户)。2011数值为8338.5202单位:亿元。1995-2014年发布时间:2018-11-23

1995-2014年中国交通运输设备制造业固定资产投资(不含农户)该数据包含了1995-2014年交通运输设备制造业固定资产投资(不含农户)。2011数值为8338.5202单位:亿元。1995-2014年发布时间:2018-11-23 2009-2011年上海市规模以上交通运输设备制造业工业企业单位数该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业单位数。2009单位数为1030个。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业单位数该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业单位数。2009单位数为1030个。2009-2011年发布时间:2021-08-20 2009-2011年上海市规模以上交通运输设备制造业工业企业年末资产总计该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业年末资产总计。2011年末资产总计为5319.77亿元。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业年末资产总计该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业年末资产总计。2011年末资产总计为5319.77亿元。2009-2011年发布时间:2021-08-20 2009-2011年上海市规模以上交通运输设备制造业工业企业年末负债合计该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业年末负债合计。2011年末负债合计为2807.15亿元。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业年末负债合计该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业年末负债合计。2011年末负债合计为2807.15亿元。2009-2011年发布时间:2021-08-20 2009-2011年上海市规模以上交通运输设备制造业工业企业利润总额该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业利润总额。2011利润总额为841.76亿元。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业利润总额该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业利润总额。2011利润总额为841.76亿元。2009-2011年发布时间:2021-08-20 1963-2018年全球148个国家和地区机械和运输设备占制造业增加值的百分比该数据包含了1963-2018年全球148个国家和地区机械和运输设备占制造业增加值的百分比。阿尔巴尼亚2018年为2.55103880071062(%),2017年为2.55106945445806(%),2016年为2.16628143477101(%),2015年为2.49483128980892(%),2014年为1.15272095611931(%)。1963-2018年发布时间:2020-11-24

1963-2018年全球148个国家和地区机械和运输设备占制造业增加值的百分比该数据包含了1963-2018年全球148个国家和地区机械和运输设备占制造业增加值的百分比。阿尔巴尼亚2018年为2.55103880071062(%),2017年为2.55106945445806(%),2016年为2.16628143477101(%),2015年为2.49483128980892(%),2014年为1.15272095611931(%)。1963-2018年发布时间:2020-11-24 2009-2011年上海市规模以上交通运输设备制造业工业企业流动资产合计该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业流动资产合计。2011流动资产合计为3205.96亿元。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业流动资产合计该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业流动资产合计。2011流动资产合计为3205.96亿元。2009-2011年发布时间:2021-08-20 2009-2011年上海市规模以上交通运输设备制造业工业企业固定资产净值该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业固定资产净值。2011固定资产净值为866.39亿元。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业固定资产净值该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业固定资产净值。2011固定资产净值为866.39亿元。2009-2011年发布时间:2021-08-20 2009-2011年上海市规模以上交通运输设备制造业工业企业工业总产值该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业工业总产值。2011工业总产值为5024.93亿元。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业工业总产值该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业工业总产值。2011工业总产值为5024.93亿元。2009-2011年发布时间:2021-08-20 2009-2011年上海市规模以上交通运输设备制造业工业企业年末从业人员数该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业年末从业人员数。2011年末从业人员数为30.62万人。2009-2011年发布时间:2021-08-20

2009-2011年上海市规模以上交通运输设备制造业工业企业年末从业人员数该数据包含了2009-2011年上海市规模以上交通运输设备制造业工业企业年末从业人员数。2011年末从业人员数为30.62万人。2009-2011年发布时间:2021-08-20