"液态奶"相关数据

更新时间:2024-02-29镝数聚为您整理了"液态奶"的相关数据,搜报告,找数据,就来镝数聚,镝数聚帮您洞察行业动态,了解行业趋势。

2018年中国常温液态奶市场品牌分布情况该统计数据包含了2018年中国常温液态奶市场品牌分布情况。伊利的占比最高,占比37%。2018年发布时间:2020-10-21

2018年中国常温液态奶市场品牌分布情况该统计数据包含了2018年中国常温液态奶市场品牌分布情况。伊利的占比最高,占比37%。2018年发布时间:2020-10-21- 中国高端液态奶产业路在何方2022年发布时间:2023-05-29

2018年世界各国人均液态奶消费量情况该统计数据包含了2018年世界各国人均液态奶消费量情况。2018年中国人均液态奶消费量为20.3kg/人。2018年发布时间:2020-04-16

2018年世界各国人均液态奶消费量情况该统计数据包含了2018年世界各国人均液态奶消费量情况。2018年中国人均液态奶消费量为20.3kg/人。2018年发布时间:2020-04-16 2010-2018年中国液态奶线上销售占比情况该统计数据包含了2010-2018年中国液态奶线上销售占比情况。2018年中国液态奶线上销售占比为10.6%。2010-2018年发布时间:2020-04-16

2010-2018年中国液态奶线上销售占比情况该统计数据包含了2010-2018年中国液态奶线上销售占比情况。2018年中国液态奶线上销售占比为10.6%。2010-2018年发布时间:2020-04-16 2020H1-2021H1中国液态奶TOP10热销宝贝情况该统计数据包含了2020H1-2021H1中国液态奶TOP10热销宝贝情况。其中蒙牛特仑苏纯牛奶250ml*16包整箱高端营养早餐奶官方特价产品成交均价为59.0元。2020-2021年发布时间:2021-09-01

2020H1-2021H1中国液态奶TOP10热销宝贝情况该统计数据包含了2020H1-2021H1中国液态奶TOP10热销宝贝情况。其中蒙牛特仑苏纯牛奶250ml*16包整箱高端营养早餐奶官方特价产品成交均价为59.0元。2020-2021年发布时间:2021-09-01 2010-2017年中国液态奶线上销售占比情况2010-2017年中国液态奶线上销售占比情况。2010-2017年发布时间:2018-11-26

2010-2017年中国液态奶线上销售占比情况2010-2017年中国液态奶线上销售占比情况。2010-2017年发布时间:2018-11-26 2020H1-2021H1中国液态奶产地规模占比及同比增速情况该统计数据包含了2020H1-2021H1中国液态奶产地规模占比及同比增速情况。其中中国大陆销售额占比87.2%。2020-2021年发布时间:2021-09-01

2020H1-2021H1中国液态奶产地规模占比及同比增速情况该统计数据包含了2020H1-2021H1中国液态奶产地规模占比及同比增速情况。其中中国大陆销售额占比87.2%。2020-2021年发布时间:2021-09-01 2016-2018年中国圣牧液态奶经营分部净利(公告口径)该数据包含了2016-2018年中国圣牧液态奶经营分部净利(公告口径)。2016年净利润为-5.1百万元。2016-2018年发布时间:2019-10-16

2016-2018年中国圣牧液态奶经营分部净利(公告口径)该数据包含了2016-2018年中国圣牧液态奶经营分部净利(公告口径)。2016年净利润为-5.1百万元。2016-2018年发布时间:2019-10-16 2016-2018年中国圣牧液态奶经营分部净利(剔除应收款减值)该数据包含了2016-2018年中国圣牧液态奶经营分部净利(剔除应收款减值)。2016年液态奶经营分部净利为59.6加回剔除税盾的应收款减值)(百万元。2016-2018年发布时间:2019-10-16

2016-2018年中国圣牧液态奶经营分部净利(剔除应收款减值)该数据包含了2016-2018年中国圣牧液态奶经营分部净利(剔除应收款减值)。2016年液态奶经营分部净利为59.6加回剔除税盾的应收款减值)(百万元。2016-2018年发布时间:2019-10-16 2020H1-2021H1中国液态奶不同价格段产品的销售额同比增速情况该统计数据包含了2020H1-2021H1中国液态奶不同价格段产品的销售额同比增速情况。其中180元及以上的销售额同比增速为8.2%。2020-2021年发布时间:2021-09-01

2020H1-2021H1中国液态奶不同价格段产品的销售额同比增速情况该统计数据包含了2020H1-2021H1中国液态奶不同价格段产品的销售额同比增速情况。其中180元及以上的销售额同比增速为8.2%。2020-2021年发布时间:2021-09-01 2020H1-2021H1中国液态奶TOP10品牌销售额及同比增速情况该统计数据包含了2020H1-2021H1中国液态奶TOP10品牌销售额及同比增速情况。其中伊利销售额占品类占比20.2%。2020-2021年发布时间:2021-09-01

2020H1-2021H1中国液态奶TOP10品牌销售额及同比增速情况该统计数据包含了2020H1-2021H1中国液态奶TOP10品牌销售额及同比增速情况。其中伊利销售额占品类占比20.2%。2020-2021年发布时间:2021-09-01 2011-2017年中国液态奶子版块份额情况该统计数据包含了2011-2017年中国液态奶子版块份额情况。2017年中国液态奶子版块酸奶份额为30.15%。2011-2017年发布时间:2020-04-16

2011-2017年中国液态奶子版块份额情况该统计数据包含了2011-2017年中国液态奶子版块份额情况。2017年中国液态奶子版块酸奶份额为30.15%。2011-2017年发布时间:2020-04-16 2019-2027年中国奶茶行业公司香飘飘液态奶产能预测情况该统计数据包含了2019-2027年中国奶茶行业公司香飘飘液态奶产能预测情况。预计2027年湖州工厂产能10.36万吨。2019-2027年发布时间:2021-03-26

2019-2027年中国奶茶行业公司香飘飘液态奶产能预测情况该统计数据包含了2019-2027年中国奶茶行业公司香飘飘液态奶产能预测情况。预计2027年湖州工厂产能10.36万吨。2019-2027年发布时间:2021-03-26 2018年中国液态奶品牌力指数排名情况该统计数据包含了2018年全国液态奶品牌力指数排名情况。伊利排名第一。2018年发布时间:2018-11-26

2018年中国液态奶品牌力指数排名情况该统计数据包含了2018年全国液态奶品牌力指数排名情况。伊利排名第一。2018年发布时间:2018-11-26 2020H1-2021H1中国液态奶子类目销售额占比及同比增速情况该统计数据包含了2020H1-2021H1中国液态奶子类目销售额占比及同比增速情况。其中纯牛奶销售额占比56.9%。2020-2021年发布时间:2021-09-01

2020H1-2021H1中国液态奶子类目销售额占比及同比增速情况该统计数据包含了2020H1-2021H1中国液态奶子类目销售额占比及同比增速情况。其中纯牛奶销售额占比56.9%。2020-2021年发布时间:2021-09-01

中国乳制品消费升级

中国乳制品消费升级数据(原奶、常温奶、低温奶、奶酪、奶粉、行业龙头)中国乳制品消费升级数据(原奶、常温奶、低温奶、奶酪、奶粉、行业龙头)主题数据包包含61项数据(28个数据报告、29个表格数据和4个数据图说),数据包的大小为64.9MB。 本数据包内容为中国乳制品消费升级的数据和报告。其中包含的乳制品类型有原奶、常温奶、低温奶、奶粉、奶酪等,涉及乳制品行业全产业链。此外还有母婴消费数据,不同类型产品在电商的表现情况,行业龙头、上市公司如伊利蒙牛的营业收入、净利润等情况。1997-2021年发布时间:2022-01-25 2017年中国三大常温酸奶在液态中占比情况该数据包含了2017年全国三大常温酸奶在液态中占比情况。安慕希占比为14.6%。2017年发布时间:2018-11-26

2017年中国三大常温酸奶在液态中占比情况该数据包含了2017年全国三大常温酸奶在液态中占比情况。安慕希占比为14.6%。2017年发布时间:2018-11-26 乳制品原奶产业专题研究:供需错配,奶价上行,行业龙头获益供需矛盾推动原奶价格自2020年下半年起持续上行,并创新高。从原奶行业供需来看,供给端主要受国内原奶产量、大包粉(大包粉兑水后可变成复原乳,对原奶有替代作用)进口量、下游奶企原材料库存影响;需求端主要受下游乳制品产量的影响。2021年2月原奶价格创新高正是源自供给紧和需求旺之间的矛盾:国内外奶牛存栏量下滑导致供给放缓,2020年疫情催化乳制品需求。原奶框架的历史验证。观察过去3个原奶周期,我们总结出:对于原奶价格的判断,短期看单产,中长期看存栏量,长期看需求。原奶价格大致2-3年为一个周期,与奶牛养殖周期较一致。1)2008-2011年,原奶价格快速下滑主要受三聚氰胺事件影响,消费者对国产乳制品信心下降,随着信心修复,原奶价格逐渐回升。2)2012-2015年,国际主产国减产叠加需求复苏加快抬升奶价,随着国际原奶产量释放,国际价格快速下滑,低价的进口大包粉占比提升致国内原奶价格快速下滑。3)2015-2018年,因缺乏外部冲击,国内原奶价格随产量变化呈季节性波动。上游规模养殖熨平原奶价格波动。2019年全国存栏100头以上规模养殖比例为64%,较2015年提升15.7pct,随着未来奶牛规模养殖比重提高,奶价波动将变小。1)规模牧场奶价变化更慢,因规模牧场会提前一年签合同锁定奶价,售价变化比散养慢;2)规模牧场养殖利润波动更小,规模牧场抗风险能力和对下游的议价能力更强,杀牛倒奶的情况更少,经营更加稳健,牧场养殖利润波动更小。原奶价格上行周期利好下游龙头。当原奶价格处于上行阶段,龙头优势明显:1)市场份额提升:由于上游格局仍较分散,原奶价格上升,下游对上游的整合加快,行业集中度进一步提升;2)毛销差改善:原奶价格上涨会引起下游乳企提价以及减少费用投放,龙头能从提价控费中改善毛销差。2021年奶价中枢有望继续上移。我们预计2021年原奶整体价格中枢上移,原因在于:1)需求增长:政策支持以及疫情催化下,消费者对低温奶的需求快速增长,2020年低温奶销量占白奶总销量的17.4%,较2015年提升3.5pct,低温巴氏奶规定只能使用生鲜乳,进口大包粉替代性减弱;2)供给不足:国际原奶供给增速处于低位,国内奶牛存栏量短期内难以补齐,2021年原奶依旧短缺。我们认为这轮原奶价格上涨的主要驱动因素来自需求端,具有一定持续性,2013年的价格上涨主要来自供给端。2021年奶价将延续季节性波动,上半年或因春节后需求减弱及产量回升致奶价震荡下行,夏季因高温减产,奶价有望逐步上行。2021年发布时间:2021-06-07

乳制品原奶产业专题研究:供需错配,奶价上行,行业龙头获益供需矛盾推动原奶价格自2020年下半年起持续上行,并创新高。从原奶行业供需来看,供给端主要受国内原奶产量、大包粉(大包粉兑水后可变成复原乳,对原奶有替代作用)进口量、下游奶企原材料库存影响;需求端主要受下游乳制品产量的影响。2021年2月原奶价格创新高正是源自供给紧和需求旺之间的矛盾:国内外奶牛存栏量下滑导致供给放缓,2020年疫情催化乳制品需求。原奶框架的历史验证。观察过去3个原奶周期,我们总结出:对于原奶价格的判断,短期看单产,中长期看存栏量,长期看需求。原奶价格大致2-3年为一个周期,与奶牛养殖周期较一致。1)2008-2011年,原奶价格快速下滑主要受三聚氰胺事件影响,消费者对国产乳制品信心下降,随着信心修复,原奶价格逐渐回升。2)2012-2015年,国际主产国减产叠加需求复苏加快抬升奶价,随着国际原奶产量释放,国际价格快速下滑,低价的进口大包粉占比提升致国内原奶价格快速下滑。3)2015-2018年,因缺乏外部冲击,国内原奶价格随产量变化呈季节性波动。上游规模养殖熨平原奶价格波动。2019年全国存栏100头以上规模养殖比例为64%,较2015年提升15.7pct,随着未来奶牛规模养殖比重提高,奶价波动将变小。1)规模牧场奶价变化更慢,因规模牧场会提前一年签合同锁定奶价,售价变化比散养慢;2)规模牧场养殖利润波动更小,规模牧场抗风险能力和对下游的议价能力更强,杀牛倒奶的情况更少,经营更加稳健,牧场养殖利润波动更小。原奶价格上行周期利好下游龙头。当原奶价格处于上行阶段,龙头优势明显:1)市场份额提升:由于上游格局仍较分散,原奶价格上升,下游对上游的整合加快,行业集中度进一步提升;2)毛销差改善:原奶价格上涨会引起下游乳企提价以及减少费用投放,龙头能从提价控费中改善毛销差。2021年奶价中枢有望继续上移。我们预计2021年原奶整体价格中枢上移,原因在于:1)需求增长:政策支持以及疫情催化下,消费者对低温奶的需求快速增长,2020年低温奶销量占白奶总销量的17.4%,较2015年提升3.5pct,低温巴氏奶规定只能使用生鲜乳,进口大包粉替代性减弱;2)供给不足:国际原奶供给增速处于低位,国内奶牛存栏量短期内难以补齐,2021年原奶依旧短缺。我们认为这轮原奶价格上涨的主要驱动因素来自需求端,具有一定持续性,2013年的价格上涨主要来自供给端。2021年奶价将延续季节性波动,上半年或因春节后需求减弱及产量回升致奶价震荡下行,夏季因高温减产,奶价有望逐步上行。2021年发布时间:2021-06-07 2018年全球主要乳制品原奶消费量占比的情况该统计数据包含了2018年全球主要乳制品原奶消费量占比的情况。2018年中国主要乳制品奶酪占比、液态奶占比和奶粉占比分别达到了4.26%、64.96%和30.79%。2018年发布时间:2020-04-16

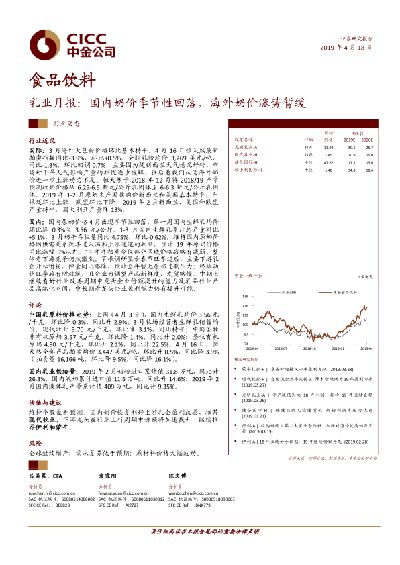

2018年全球主要乳制品原奶消费量占比的情况该统计数据包含了2018年全球主要乳制品原奶消费量占比的情况。2018年中国主要乳制品奶酪占比、液态奶占比和奶粉占比分别达到了4.26%、64.96%和30.79%。2018年发布时间:2020-04-16 食品饮料行业乳业月报:国内奶价季节性回落,海外奶价涨势暂缓国际:3月海外大包粉价格环比基本持平。4月16日恒天然最新拍卖指数同比-3.9%,环比+0.5%。全脂乳粉均价3,269美元/吨,同比1.3%,环比回调0.7%,主要因为随新西兰天气情况好转,市场对干旱天气影响产量的担忧逐步缓解,往后看我们认为海外奶价进一步上涨动力不足。2019年发布时间:2019-07-25

食品饮料行业乳业月报:国内奶价季节性回落,海外奶价涨势暂缓国际:3月海外大包粉价格环比基本持平。4月16日恒天然最新拍卖指数同比-3.9%,环比+0.5%。全脂乳粉均价3,269美元/吨,同比1.3%,环比回调0.7%,主要因为随新西兰天气情况好转,市场对干旱天气影响产量的担忧逐步缓解,往后看我们认为海外奶价进一步上涨动力不足。2019年发布时间:2019-07-25