"薪金"相关数据

更新时间:2020-08-14除大病医疗以外,子女教育、赡养老人、住房贷款利息、住房租金、继续教育,纳税人可以选择在单位发放工资薪金时,按月享受专项附加扣除政策。

首次享受时,纳税人填报《个人所得税专项附加扣除信息表》给任职受雇单位,单位在每个月发放工资时,像“三险一金”一样,为大家办理专项附加扣除。

一般有以下情形之一,可选择在次年3月1日至6月30日内,自行向汇缴地

主管税务机关办理汇算清缴申报时扣除:

①不愿意将相关专项附加扣除信息报送给任职受雇单位的;

②没有工资、薪金所得,但有劳务报酬、稿酬、特许权使用费所得的;

③有大病医疗支出项目的;

④纳税年度内未足额享受专项附加扣除的其他情形。

一个纳税年度内,如果没有及时将扣除信息报送任职受雇单位,以致在单位预扣预缴工资、薪金所得税未享受扣除或未足额享受扣除的,大家可以在当年剩余月份内向单位申请补充扣除,也可以在次年3月1日至6月30日内,向汇缴地主管税务机关进行汇算清缴申报时办理扣除。

【更多详情,请下载:提供个人所得税六项专项附加扣除和扣缴申报操作指引】

1996-2016年科比生涯薪金一览该统计数据包含了1996-2016科比生涯薪金一览。科比20年职业生涯薪金总额为3.2824亿美元。1996-2016年发布时间:2020-01-27

1996-2016年科比生涯薪金一览该统计数据包含了1996-2016科比生涯薪金一览。科比20年职业生涯薪金总额为3.2824亿美元。1996-2016年发布时间:2020-01-27 2016-2018年中国人力资源服务龙头企业(科锐、万宝盛华、人瑞)员工薪金及福利开支比较该统计数据包含了2016-2018年中国人力资源服务龙头企业(科锐、万宝盛华、人瑞)员工薪金及福利开支比较。其中万宝盛华的员工薪资及福利最高,至2018年达到2.8亿元。2016-2018年发布时间:2020-04-29

2016-2018年中国人力资源服务龙头企业(科锐、万宝盛华、人瑞)员工薪金及福利开支比较该统计数据包含了2016-2018年中国人力资源服务龙头企业(科锐、万宝盛华、人瑞)员工薪金及福利开支比较。其中万宝盛华的员工薪资及福利最高,至2018年达到2.8亿元。2016-2018年发布时间:2020-04-29 2017年中国猎聘网销售费用结构分布情况本数据记录了2017年中国猎聘网销售费用结构分布,其中薪金及福利占比76.5%2017年发布时间:2019-12-20

2017年中国猎聘网销售费用结构分布情况本数据记录了2017年中国猎聘网销售费用结构分布,其中薪金及福利占比76.5%2017年发布时间:2019-12-20 2015年猎聘网销售费用结构分布情况本数据记录了2015年中国猎聘网销售费用结构分布,其中薪金及福利占比52.5%2015年发布时间:2019-12-20

2015年猎聘网销售费用结构分布情况本数据记录了2015年中国猎聘网销售费用结构分布,其中薪金及福利占比52.5%2015年发布时间:2019-12-20 2016年猎聘网销售费用结构分布情况本数据记录了2016年中国猎聘网销售费用结构分布,其中薪金及福利占比60.6%2016年发布时间:2019-12-20

2016年猎聘网销售费用结构分布情况本数据记录了2016年中国猎聘网销售费用结构分布,其中薪金及福利占比60.6%2016年发布时间:2019-12-20 2017-2018年中国呷哺呷哺和海底捞人均薪酬情况该统计数据包含了2017-2018年中国呷哺呷哺和海底捞人均薪酬情况。海底捞员工薪金及其他津贴(扣除董事薪酬)最高,金额4176131千元。2017-2018年发布时间:2020-08-14

2017-2018年中国呷哺呷哺和海底捞人均薪酬情况该统计数据包含了2017-2018年中国呷哺呷哺和海底捞人均薪酬情况。海底捞员工薪金及其他津贴(扣除董事薪酬)最高,金额4176131千元。2017-2018年发布时间:2020-08-14- 提供个人所得税六项专项附加扣除和扣缴申报操作指引这次个人所得税改革最大亮点:1、对工资薪金、劳务报酬、稿酬以及特许权使用费4项收入,按年计税。2、新设了子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人六项专项附加扣除。2018年发布时间:2019-10-15

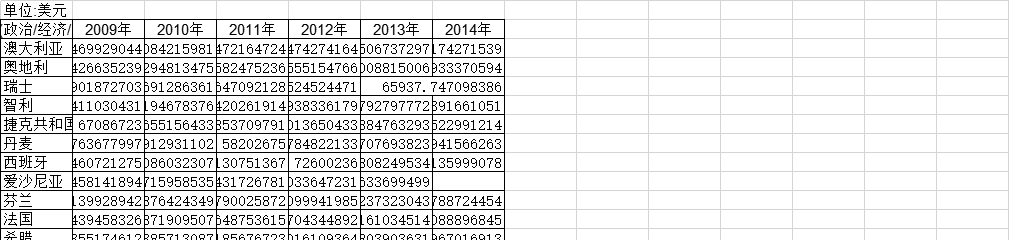

2009-2014年全球35个国家和地区公立机构的法定10年经验的小学教师年薪薪水是使用PPP转换为私人消费的等值美元。法定工资是根据官方薪级表的固定工资,而实际工资是指专职教师的平均年薪。根据现有的薪级表,报告的薪金为毛额(由雇主支付的总金额)减去雇主对社会保障和养老金的缴款。2009-2014年发布时间:2020-06-10

2009-2014年全球35个国家和地区公立机构的法定10年经验的小学教师年薪薪水是使用PPP转换为私人消费的等值美元。法定工资是根据官方薪级表的固定工资,而实际工资是指专职教师的平均年薪。根据现有的薪级表,报告的薪金为毛额(由雇主支付的总金额)减去雇主对社会保障和养老金的缴款。2009-2014年发布时间:2020-06-10 1998-2015年全球145个国家和地区所有员工薪酬占公共机构总支出的百分比所有工作人员(教师和非教师)的报酬均表示为在公共教育机构(教学和非教学)中直接支出的百分比。对学生的经济援助和其他转移不包括在直接支出中。员工薪酬包括薪金,雇主为员工退休计划提供的捐款以及其他津贴和福利。用公共机构的所有工作人员报酬除以公共机构的总支出(经常和资本),再乘以100。1998-2015年发布时间:2020-06-10

1998-2015年全球145个国家和地区所有员工薪酬占公共机构总支出的百分比所有工作人员(教师和非教师)的报酬均表示为在公共教育机构(教学和非教学)中直接支出的百分比。对学生的经济援助和其他转移不包括在直接支出中。员工薪酬包括薪金,雇主为员工退休计划提供的捐款以及其他津贴和福利。用公共机构的所有工作人员报酬除以公共机构的总支出(经常和资本),再乘以100。1998-2015年发布时间:2020-06-10 1998-2014年全球142个国家和地区所有工作人员薪酬占基层公共机构支出总额的百分比所有工作人员(教师和非教师)的报酬表示为指定教育水平的公共教育机构(教学和非教学)直接支出的百分比。对学生的经济援助和其他转移不包括在直接支出中。员工薪酬包括薪金,雇主为员工退休计划提供的捐款以及其他津贴和福利。用给定教育水平的公共机构(例如小学,中学或所有级别的总和)的所有人员报酬除以相同教育水平的公共机构的总支出(经常和资本),再乘以100。1998-2014年发布时间:2020-06-10

1998-2014年全球142个国家和地区所有工作人员薪酬占基层公共机构支出总额的百分比所有工作人员(教师和非教师)的报酬表示为指定教育水平的公共教育机构(教学和非教学)直接支出的百分比。对学生的经济援助和其他转移不包括在直接支出中。员工薪酬包括薪金,雇主为员工退休计划提供的捐款以及其他津贴和福利。用给定教育水平的公共机构(例如小学,中学或所有级别的总和)的所有人员报酬除以相同教育水平的公共机构的总支出(经常和资本),再乘以100。1998-2014年发布时间:2020-06-10 新个人所得税法下无住所个人相关政策落实为贯彻落实新个人所得税法及实施条例,财政部、国家税务总局于2019年3月14日发布了《关于非居民个人和无住所居民个人有关个人所得税政策的公告》,自2019年1月1日起施行。35号公告将非居民个人和无住所居民个人有关个人所得税政策予以明确,主要内容包括:所得来源地的确定无住所个人工资薪金所得收入额的计算无住所个人税款的计算税收协定对无住所个人的适用性相关征管规定2019年发布时间:2019-06-26

新个人所得税法下无住所个人相关政策落实为贯彻落实新个人所得税法及实施条例,财政部、国家税务总局于2019年3月14日发布了《关于非居民个人和无住所居民个人有关个人所得税政策的公告》,自2019年1月1日起施行。35号公告将非居民个人和无住所居民个人有关个人所得税政策予以明确,主要内容包括:所得来源地的确定无住所个人工资薪金所得收入额的计算无住所个人税款的计算税收协定对无住所个人的适用性相关征管规定2019年发布时间:2019-06-26