"粘胶"相关数据

更新时间:2022-07-26粘胶行业深度跟踪报告:行业周期见底,中期有望迎反转

核心观点

粘胶纤维价格自17年初见项后一路回落,目前已跌至历史低位,全行业亏损,核心原因是过去三年行业产能的大量新增导致供需结构恶化,叠加棉花价格的疲软。我们认为,短期内,随着中美第一阶段贸易协议达成和补库存周期开启,产品价格有望实现超跌反弹;而在中期角度,随着落后产能的淘汰和行业整合,有望实现产品供需格局反转,重点推荐行业龙头三友化工,建议关注中泰化学。

■需求端:保持稳定增长,短期有贸易催化。2019年我国粘胶产量489.5万吨, 表观消费量347万吨,2015-2019年表观消费量复合增速3.62%;粘胶在化纤原料的市场份额稳步增加,从2011年的5.54%稳步提升到2018年7.53%,我们判断粘胶的需求在中长期内也将保持稳定增长的趋势。同时,短期内随着中美贸易关系的缓和,行业补库存需求有望开启。

■供给端:全行业亏损状态下,落后产能有望加速淘汰。纵观两轮粘胶周期,每轮产能周期都是由于产能过快增长导致行业供需失衡,产品价格快速下降。2013年-2015年产能CAGR为6.68%,2017年-2018年产能同比增长23.62%。由于上述因素,目前粘胶产品价格处于历史低位,全行业处于亏损的状态;行业与区域集中度提升,龙头企业扩张且存在明显的成本优势,行业内落后产能较多,尤其是单套装置3万吨及以下的装置在现金流亏损明显的情况下加速退出。

【更多详情,请下载:粘胶行业深度跟踪报告:行业周期见底,中期有望迎反转】

2012年浙江粘胶短纤维分月度产量数据表该数据包含了2012年浙江粘胶短纤维分月度产量数据表。2012年12月本月产量为15065吨,本月止累计为174926吨,本月同比增长为18.82%,累计同比增长为21.8%。2012年发布时间:2021-07-02

2012年浙江粘胶短纤维分月度产量数据表该数据包含了2012年浙江粘胶短纤维分月度产量数据表。2012年12月本月产量为15065吨,本月止累计为174926吨,本月同比增长为18.82%,累计同比增长为21.8%。2012年发布时间:2021-07-02- 粘胶行业深度跟踪报告:行业周期见底,中期有望迎反转粘胶纤维价格自17年初见顶后一路回落,目前已跌至历史低位,全行业亏损,核心原因是过去三年行业产能的大量新增导致供需结构恶化,叠加棉花价格的疲软。我们认为,短期内,随着中美第一阶段贸易协议达成和补库存周期开启,产品价格有望实现超跌反弹;而在中期角度,随着落后产能的淘汰和行业整合,有望实现产品供需格局反转,重点推荐行业龙头三友化工,建议关注中泰化学。2013-2021年发布时间:2020-07-21

2012年中国粘胶短纤维分月度产量数据表该数据包含了2012年中国粘胶短纤维分月度产量数据表。2012年12月本月产量为235868吨,本月止累计为2587859吨,本月同比增长为43.69%,累计同比增长为37.01%。2012年发布时间:2021-07-02

2012年中国粘胶短纤维分月度产量数据表该数据包含了2012年中国粘胶短纤维分月度产量数据表。2012年12月本月产量为235868吨,本月止累计为2587859吨,本月同比增长为43.69%,累计同比增长为37.01%。2012年发布时间:2021-07-02 2010年1-11月中国粘胶纤维产量分省市统计表该数据包含了2010年1-11月中国粘胶纤维产量分省市统计表。全国11月产量为167465.53吨,1-11月止累计为1714215.88吨,同比增长为9.66%,累计同比增长为9.31%。2010年发布时间:2021-06-18

2010年1-11月中国粘胶纤维产量分省市统计表该数据包含了2010年1-11月中国粘胶纤维产量分省市统计表。全国11月产量为167465.53吨,1-11月止累计为1714215.88吨,同比增长为9.66%,累计同比增长为9.31%。2010年发布时间:2021-06-18 2010年1-12月中国粘胶纤维产量分省市统计表该数据包含了2010年1-12月中国粘胶纤维产量分省市统计表。全国12月产量为156531.88吨,1-12月止累计为1834966.09吨,同比增长为1.36%,累计同比增长为8.17%。2010年发布时间:2021-06-18

2010年1-12月中国粘胶纤维产量分省市统计表该数据包含了2010年1-12月中国粘胶纤维产量分省市统计表。全国12月产量为156531.88吨,1-12月止累计为1834966.09吨,同比增长为1.36%,累计同比增长为8.17%。2010年发布时间:2021-06-18 2010年1-10月中国粘胶纤维产量分省市统计表该数据包含了2010年1-10月中国粘胶纤维产量分省市统计表。全国10月产量为163722.38吨,1-10月止累计为1546750.35吨,10月同比增长为-1.24%,1-10月止累计同比增长为4.24%。2010年发布时间:2021-06-16

2010年1-10月中国粘胶纤维产量分省市统计表该数据包含了2010年1-10月中国粘胶纤维产量分省市统计表。全国10月产量为163722.38吨,1-10月止累计为1546750.35吨,10月同比增长为-1.24%,1-10月止累计同比增长为4.24%。2010年发布时间:2021-06-16 2010年1-9月中国粘胶纤维产量分省市统计表该数据包含了2010年1-9月中国粘胶纤维产量分省市统计表。全国9月产量为147132.17吨,1-9月止累计为1383027.97吨,9月同比增长为-7.34%,1-9月止累计同比增长为4.82%。2010年发布时间:2021-06-16

2010年1-9月中国粘胶纤维产量分省市统计表该数据包含了2010年1-9月中国粘胶纤维产量分省市统计表。全国9月产量为147132.17吨,1-9月止累计为1383027.97吨,9月同比增长为-7.34%,1-9月止累计同比增长为4.82%。2010年发布时间:2021-06-16 2010年1-8月中国粘胶纤维产量分省市统计表该数据包含了2010年1-8月中国粘胶纤维产量分省市统计表。全国8月产量为139761.05吨,1-8月止累计为1238719.75吨,8月同比增长为-16.93%,1-8月止累计同比增长为7.22%。2010年发布时间:2021-06-16

2010年1-8月中国粘胶纤维产量分省市统计表该数据包含了2010年1-8月中国粘胶纤维产量分省市统计表。全国8月产量为139761.05吨,1-8月止累计为1238719.75吨,8月同比增长为-16.93%,1-8月止累计同比增长为7.22%。2010年发布时间:2021-06-16 2021年度粘胶纤维行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-04-25

2021年度粘胶纤维行业人力资源效能分析报告(市场招聘用工)本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2021年发布时间:2022-04-25 化工行业研究简报:粘胶、涤纶涨幅居前,巴斯夫VA装置事故或超预期2019年发布时间:2020-06-01

化工行业研究简报:粘胶、涤纶涨幅居前,巴斯夫VA装置事故或超预期2019年发布时间:2020-06-01 三友化工-600409.SH-投资价值分析报告-粘胶纯碱双龙头成本优势突出,“三链一群”打开成长空间2022年发布时间:2022-07-26

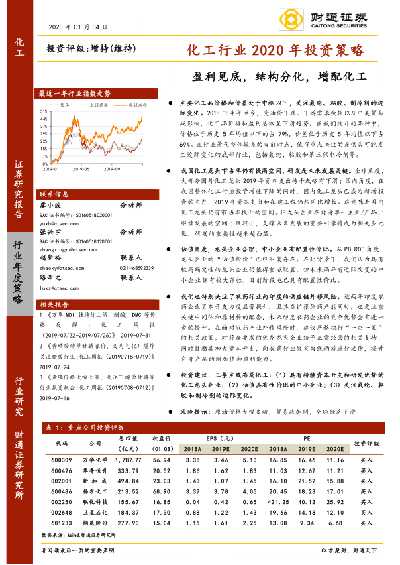

三友化工-600409.SH-投资价值分析报告-粘胶纯碱双龙头成本优势突出,“三链一群”打开成长空间2022年发布时间:2022-07-26 化工行业2020年投资策略:盈利见底,结构分化,增配化工三条主线布局化工:(1)具有持续资本开支和研发优势的化工龙头企业;(2)估值具有性价比的中小企业;(3)关注氨纶、粘胶和制冷剂的边际变化2019-2020年发布时间:2020-04-18

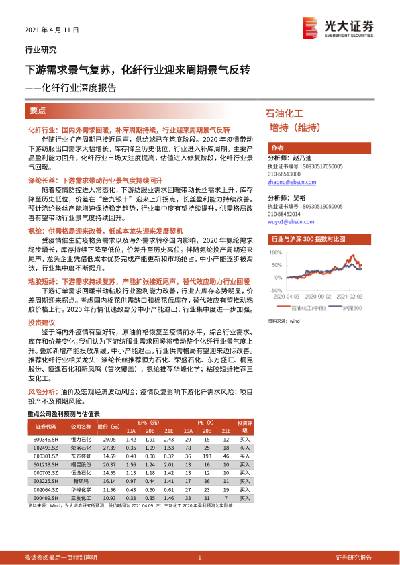

化工行业2020年投资策略:盈利见底,结构分化,增配化工三条主线布局化工:(1)具有持续资本开支和研发优势的化工龙头企业;(2)估值具有性价比的中小企业;(3)关注氨纶、粘胶和制冷剂的边际变化2019-2020年发布时间:2020-04-18 化纤行业深度研究报告:下游需求复苏,化纤行业迎来周期反转化纤行业:国内外需求回暖,补库周期持续,行业迎来周期景气反转 伴随行业扩产周期已接近尾声,供给端已在筑底阶段。2020 年疫情带动 下游纺服出口需求大幅增长,库存降至历史低位,行业进入补库周期。主要产 品盈利能力回升,化纤行业市场关注度提高,估值进入修复阶段,化纤行业景 气回暖。 涤纶长丝:下游需求带动行业景气度持续回升 随着疫情防控进入常态化,下游纺服业需求回暖带动长丝需求上升,库存 降至历史低位,价差在“金九银十”迎来上升拐点,长丝盈利能力持续改善。 预计涤纶长丝产能增速保持稳定趋势,行业集中度有望持续提升,供需格局改 善有望带动行业景气度持续回升。 氨纶:供需格局迎来改善,低成本龙头迎来发展契机 受疫情催生防疫物资需求以及海外需求转移国内影响,2020 年氨纶需求 稳步增长,库存持续下降至低位,价差升至历史高位。伴随氨纶投产周期迎来 尾声,龙头企业凭借低成本优势完成产能更新和市场抢占,中小产能逐步被淘 汰,行业集中度不断提升。 粘胶短纤:下游需求持续复苏,产能扩张接近尾声,替代效应助力行业回暖 下游订单需求回暖带动粘胶行业盈利能力改善,行业去库存态势明显,价 差周期迎来拐点。考虑国内棉花供需缺口和棉花低库存,替代效应有望推动粘 胶价格上行。2020 年行情低迷致部分中小产能退出,行业集中度进一步加强。2021年发布时间:2021-06-02

化纤行业深度研究报告:下游需求复苏,化纤行业迎来周期反转化纤行业:国内外需求回暖,补库周期持续,行业迎来周期景气反转 伴随行业扩产周期已接近尾声,供给端已在筑底阶段。2020 年疫情带动 下游纺服出口需求大幅增长,库存降至历史低位,行业进入补库周期。主要产 品盈利能力回升,化纤行业市场关注度提高,估值进入修复阶段,化纤行业景 气回暖。 涤纶长丝:下游需求带动行业景气度持续回升 随着疫情防控进入常态化,下游纺服业需求回暖带动长丝需求上升,库存 降至历史低位,价差在“金九银十”迎来上升拐点,长丝盈利能力持续改善。 预计涤纶长丝产能增速保持稳定趋势,行业集中度有望持续提升,供需格局改 善有望带动行业景气度持续回升。 氨纶:供需格局迎来改善,低成本龙头迎来发展契机 受疫情催生防疫物资需求以及海外需求转移国内影响,2020 年氨纶需求 稳步增长,库存持续下降至低位,价差升至历史高位。伴随氨纶投产周期迎来 尾声,龙头企业凭借低成本优势完成产能更新和市场抢占,中小产能逐步被淘 汰,行业集中度不断提升。 粘胶短纤:下游需求持续复苏,产能扩张接近尾声,替代效应助力行业回暖 下游订单需求回暖带动粘胶行业盈利能力改善,行业去库存态势明显,价 差周期迎来拐点。考虑国内棉花供需缺口和棉花低库存,替代效应有望推动粘 胶价格上行。2020 年行情低迷致部分中小产能退出,行业集中度进一步加强。2021年发布时间:2021-06-02