"煤炭企业"相关数据

更新时间:2024-05-17煤炭行业信用债总量规模大且逐年攀升,企业降负债任重道远。ummary]]2011年至2015年煤炭行业直接债务融资呈现爆发式增长。信用债总发行规模从最初的1100亿元迅速扩张至4500亿元左右,同期信用债年均净融资规模维持在1500亿元左右。在2016年上半年煤炭价格跌入谷底,债券发行受限,同时兑付高峰到来使得当年行业净融资额为1061.60亿元,为近年来最低点。随着供给侧改革的见效,煤炭行业景气度明显提升,信用债发行规模快速增长并高位维持在4000亿上下的水平。

- 煤炭行业深度报告:煤炭企业信用债违约分析煤炭行业信用债总量规模大且逐年攀升,企业降负债任重道远。ummary]]2011年至2015年煤炭行业直接债务融资呈现爆发式增长。信用债总发行规模从最初的1100亿元迅速扩张至4500亿元左右,同期信用债年均净融资规模维持在1500亿元左右。在2016年上半年煤炭价格跌入谷底,债券发行受限,同时兑付高峰到来使得当年行业净融资额为1061.60亿元,为近年来最低点。随着供给侧改革的见效,煤炭行业景气度明显提升,信用债发行规模快速增长并高位维持在4000亿上下的水平。2020年发布时间:2021-08-30

信用债专题研究:煤炭企业的信用分析逻辑我国煤炭资源储量丰富、分布面积广,在我国一次能源结构中,煤炭消费比例近6成,这与我国煤炭储量丰富、煤种齐全的资源禀赋特征息息相关。然而,我国煤炭资源分布极不均匀,且正好与地区的经济发达程度呈逆相关性。具体来看,我国经济发展存在着地域上的不平衡,其一是呈东部、中部和西部的带状分布,东部相对发达、西部相对滞后;其二是呈南北分异现象,南部相对发达、北部相对滞后。而我国煤炭资源分布的“多”和“少”又恰与其相悖。我国的煤炭区域分布呈“北多南少、西多东少”的格局,西煤东运、北煤南运,便是煤炭资源区域分异现象与经济区域分异性相悖之具体表现。根据煤炭资源的分布,国务院在2014年发布的《能源发展战略行动计划(2014-2020年)》中确定,我国有十四大煤炭生产基地,分别是晋北、晋中、晋东、神东、陕北、蒙东、两淮、云贵、冀中、鲁西、河南、宁东、黄陇、新疆14个亿吨级大型煤炭基地。2021年发布时间:2021-07-27

信用债专题研究:煤炭企业的信用分析逻辑我国煤炭资源储量丰富、分布面积广,在我国一次能源结构中,煤炭消费比例近6成,这与我国煤炭储量丰富、煤种齐全的资源禀赋特征息息相关。然而,我国煤炭资源分布极不均匀,且正好与地区的经济发达程度呈逆相关性。具体来看,我国经济发展存在着地域上的不平衡,其一是呈东部、中部和西部的带状分布,东部相对发达、西部相对滞后;其二是呈南北分异现象,南部相对发达、北部相对滞后。而我国煤炭资源分布的“多”和“少”又恰与其相悖。我国的煤炭区域分布呈“北多南少、西多东少”的格局,西煤东运、北煤南运,便是煤炭资源区域分异现象与经济区域分异性相悖之具体表现。根据煤炭资源的分布,国务院在2014年发布的《能源发展战略行动计划(2014-2020年)》中确定,我国有十四大煤炭生产基地,分别是晋北、晋中、晋东、神东、陕北、蒙东、两淮、云贵、冀中、鲁西、河南、宁东、黄陇、新疆14个亿吨级大型煤炭基地。2021年发布时间:2021-07-27 山西煤炭产业月度观察:山西煤炭企业并购重组继续,上市公司定增成主流2022年发布时间:2023-07-31

山西煤炭产业月度观察:山西煤炭企业并购重组继续,上市公司定增成主流2022年发布时间:2023-07-31 2018年中国河北黄烨市煤炭吞吐量情况该统计数据包含了2018年中国河北黄烨市煤炭吞吐量情况。2018年中国河北黄烨港煤炭吞吐量为2.5万吨,塑黄线煤炭吞吐量为3.5万吨。2018年发布时间:2020-05-28

2018年中国河北黄烨市煤炭吞吐量情况该统计数据包含了2018年中国河北黄烨市煤炭吞吐量情况。2018年中国河北黄烨港煤炭吞吐量为2.5万吨,塑黄线煤炭吞吐量为3.5万吨。2018年发布时间:2020-05-28 伊泰煤炭-2022年第一季度報告2022年发布时间:2022-05-10

伊泰煤炭-2022年第一季度報告2022年发布时间:2022-05-10 2018年中国瓦日铁路煤炭吞吐量情况该统计数据包含了2018年中国瓦日铁路煤炭吞吐量情况。2018年中国日照港,瓦日港煤炭吞吐量分别为1.3万吨和2.0万吨。2018年发布时间:2020-09-04

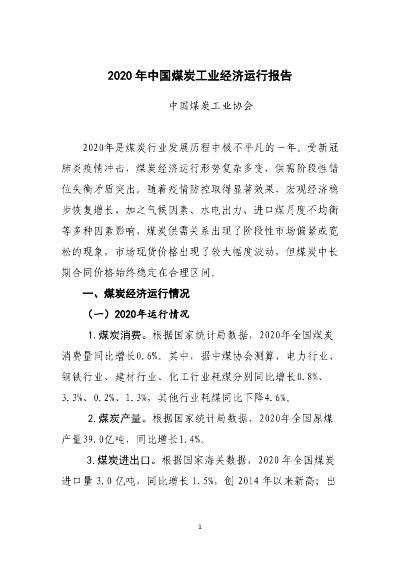

2018年中国瓦日铁路煤炭吞吐量情况该统计数据包含了2018年中国瓦日铁路煤炭吞吐量情况。2018年中国日照港,瓦日港煤炭吞吐量分别为1.3万吨和2.0万吨。2018年发布时间:2020-09-04 2020年中国煤炭工业经济运行报告2020年中国煤炭工业经济运行报告 从煤炭需求看,2021年是我国现代化建设进程中具有特殊重要性的一年,中央经济工作会议强调宏观政策要保持连续性、稳定性、可持续性,要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度;会议部署了一系列重点任务,将推动我国宏观经济稳定向好发展,将带动煤炭需求继续增长。同时,国家强化节能减排、大气环境治理,新能源和可再生能源对煤炭消费的替代作用进一步增强,将抑制煤炭消费的增速。预计2021年煤炭需求将略有增长。 从煤炭供应看,2021年预计晋陕蒙新等煤炭主产区新增优质产能将继续释放,但与此同时,南方部分省份如湖南、江西、重庆等省(市)落后煤炭产能还将进一步退出。总体看,2021年全国煤炭产量将保持增长态势,增量进一步向晋陕蒙新集中。从煤炭进口看,2021年我国煤炭进口市场多元化的趋势愈加明显,全年煤炭进口量仍将保持基本稳定。 综合判断,2021年全国煤炭供给体系质量将稳步提升,煤炭中长期合同价格将稳定在合理区间,煤炭市场将保持基本平衡态势。受资源、环境的约束以及极端天气不确定性的影响,不排除局部区域、个别时段、部分煤种出现供应偏紧的情况。 2020年,煤炭行业克服疫情不利影响,疫情初期复工复产保供,年中优化产业结构,寒冬旺季挖潜增产、释放优质产能,多措并举保障煤炭供应,为我国疫情防控阻击战取得重大战略成果、经济社会稳步发展提供了能源保障。 【更多详情,请下载:2020年中国煤炭工业经济运行报告】2020年发布时间:2021-10-27

2020年中国煤炭工业经济运行报告2020年中国煤炭工业经济运行报告 从煤炭需求看,2021年是我国现代化建设进程中具有特殊重要性的一年,中央经济工作会议强调宏观政策要保持连续性、稳定性、可持续性,要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度;会议部署了一系列重点任务,将推动我国宏观经济稳定向好发展,将带动煤炭需求继续增长。同时,国家强化节能减排、大气环境治理,新能源和可再生能源对煤炭消费的替代作用进一步增强,将抑制煤炭消费的增速。预计2021年煤炭需求将略有增长。 从煤炭供应看,2021年预计晋陕蒙新等煤炭主产区新增优质产能将继续释放,但与此同时,南方部分省份如湖南、江西、重庆等省(市)落后煤炭产能还将进一步退出。总体看,2021年全国煤炭产量将保持增长态势,增量进一步向晋陕蒙新集中。从煤炭进口看,2021年我国煤炭进口市场多元化的趋势愈加明显,全年煤炭进口量仍将保持基本稳定。 综合判断,2021年全国煤炭供给体系质量将稳步提升,煤炭中长期合同价格将稳定在合理区间,煤炭市场将保持基本平衡态势。受资源、环境的约束以及极端天气不确定性的影响,不排除局部区域、个别时段、部分煤种出现供应偏紧的情况。 2020年,煤炭行业克服疫情不利影响,疫情初期复工复产保供,年中优化产业结构,寒冬旺季挖潜增产、释放优质产能,多措并举保障煤炭供应,为我国疫情防控阻击战取得重大战略成果、经济社会稳步发展提供了能源保障。 【更多详情,请下载:2020年中国煤炭工业经济运行报告】2020年发布时间:2021-10-27 伊泰煤炭-截至2021年12月31日止年度之全年業績公告2021年发布时间:2022-04-18

伊泰煤炭-截至2021年12月31日止年度之全年業績公告2021年发布时间:2022-04-18 2022煤炭行业发展年度报告2022年发布时间:2023-08-22

2022煤炭行业发展年度报告2022年发布时间:2023-08-22 2018-2020年中国煤炭需求增速情况该数据包含了2018-2020年中国煤炭需求增速情况。2018年电力需求增速为6.9%,冶金需求增速为-8.4%,建材需求增速为6.9%,化工需求增速为-2.3%,供热需求增速为14.5%。2018-2020年发布时间:2020-09-04

2018-2020年中国煤炭需求增速情况该数据包含了2018-2020年中国煤炭需求增速情况。2018年电力需求增速为6.9%,冶金需求增速为-8.4%,建材需求增速为6.9%,化工需求增速为-2.3%,供热需求增速为14.5%。2018-2020年发布时间:2020-09-04 2012-2018年中国“两湖一江”与华中区域的地区煤炭产量情况该统计数据包含了2012-2018年中国“两湖一江”与华中区域的地区煤炭产量情况。2018年中国华中区域的地区煤炭产量25470万吨。2012-2018年发布时间:2020-05-09

2012-2018年中国“两湖一江”与华中区域的地区煤炭产量情况该统计数据包含了2012-2018年中国“两湖一江”与华中区域的地区煤炭产量情况。2018年中国华中区域的地区煤炭产量25470万吨。2012-2018年发布时间:2020-05-09 2016-2018年中国华中地区煤炭去产能规模情况该统计数据包含了2016-2018年中国华中地区煤炭去产能规模情况。2018年中国安徽省煤炭去产能规模为1190万吨/年。2016-2018年发布时间:2020-05-09

2016-2018年中国华中地区煤炭去产能规模情况该统计数据包含了2016-2018年中国华中地区煤炭去产能规模情况。2018年中国安徽省煤炭去产能规模为1190万吨/年。2016-2018年发布时间:2020-05-09 2017年中国煤炭行业收入规模前十大企业集团煤炭储量、产量及占比情况该统计数据包含了2017年中国煤炭行业收入规模前十大企业集团煤炭储量、产量及占比情况。国家能源投资集团产量43950万吨,产量占比12.76。2017年发布时间:2019-10-30

2017年中国煤炭行业收入规模前十大企业集团煤炭储量、产量及占比情况该统计数据包含了2017年中国煤炭行业收入规模前十大企业集团煤炭储量、产量及占比情况。国家能源投资集团产量43950万吨,产量占比12.76。2017年发布时间:2019-10-30 煤炭行业专题:煤炭行业信用违约风险判断2020年煤炭供需再平衡,煤价筑底企稳大概率,2020年煤炭公司尤其龙头公司业绩有望保持基本稳定,资产负债表有望进一步优化,煤企违约风险进一步下滑,未来一年煤炭信用债到期压力较大,重点关注具有新增产能的煤炭公司。2019-2020年发布时间:2020-07-21

煤炭行业专题:煤炭行业信用违约风险判断2020年煤炭供需再平衡,煤价筑底企稳大概率,2020年煤炭公司尤其龙头公司业绩有望保持基本稳定,资产负债表有望进一步优化,煤企违约风险进一步下滑,未来一年煤炭信用债到期压力较大,重点关注具有新增产能的煤炭公司。2019-2020年发布时间:2020-07-21 煤炭开采行业2017年信用分析与展望煤炭开采行业属于周期性行业,2016年我国经济稳增长政策持续发力,整体经济形势有所复苏,对煤炭需求端带来了一定的拉动效应。受益于下游需求的回暖和供给侧改革的推进,2016年以来煤炭价格在近4年持续深跌后出现大幅回升,煤炭企业盈利状况有所改善,景气度有所回升。但煤炭开采行业产能过剩问题依然存在,中短期内行业需求仍将持续承压,煤炭企业仍面临较大的经营及财务压力。2017年发布时间:2021-01-25

煤炭开采行业2017年信用分析与展望煤炭开采行业属于周期性行业,2016年我国经济稳增长政策持续发力,整体经济形势有所复苏,对煤炭需求端带来了一定的拉动效应。受益于下游需求的回暖和供给侧改革的推进,2016年以来煤炭价格在近4年持续深跌后出现大幅回升,煤炭企业盈利状况有所改善,景气度有所回升。但煤炭开采行业产能过剩问题依然存在,中短期内行业需求仍将持续承压,煤炭企业仍面临较大的经营及财务压力。2017年发布时间:2021-01-25 煤炭开采:下游煤炭需求进入新阶段2022年发布时间:2022-06-22

煤炭开采:下游煤炭需求进入新阶段2022年发布时间:2022-06-22 煤炭开采:“十四五”我国能源、煤炭需求展望我国能源消费弹性呈周期性波动规律,当前处于改革开发以来第三轮周期的上行期。我国能源消赀弹性系数(能源消费量增速/实际GDP增速)周期性波动明显,改革开放以来大致可分为三轮周期。第一轮是自1981年持续17年至1998年,其中1981-1989年8年上行;第二轮是1998年-2015年,同样持续时间达17年,其中1998-2004 年6年上行。2016至今为第三个周期的上行期。2021年发布时间:2022-01-07

煤炭开采:“十四五”我国能源、煤炭需求展望我国能源消费弹性呈周期性波动规律,当前处于改革开发以来第三轮周期的上行期。我国能源消赀弹性系数(能源消费量增速/实际GDP增速)周期性波动明显,改革开放以来大致可分为三轮周期。第一轮是自1981年持续17年至1998年,其中1981-1989年8年上行;第二轮是1998年-2015年,同样持续时间达17年,其中1998-2004 年6年上行。2016至今为第三个周期的上行期。2021年发布时间:2022-01-07 煤炭开采行业2021年度信用展望展望2021年,随着经济的持续复苏,短期内煤炭需求 有望恢复性增长;结构性去产能情形下先进产能释放有望加快,行业供给质量将继续提升,行业供需格局基本平衡,煤炭价格将窄幅震荡。行业集中度的持续提升有助于市场竞争格局的趋稳。行业基本面仍可保持弱势稳定,但行业内企信用质量分化加剧,部分煤炭企业历史负担依然沉重,信用风险暴露压力大。2020-2021年发布时间:2021-04-08

煤炭开采行业2021年度信用展望展望2021年,随着经济的持续复苏,短期内煤炭需求 有望恢复性增长;结构性去产能情形下先进产能释放有望加快,行业供给质量将继续提升,行业供需格局基本平衡,煤炭价格将窄幅震荡。行业集中度的持续提升有助于市场竞争格局的趋稳。行业基本面仍可保持弱势稳定,但行业内企信用质量分化加剧,部分煤炭企业历史负担依然沉重,信用风险暴露压力大。2020-2021年发布时间:2021-04-08 钢铁、煤炭行业月报:短期煤炭供需格局或较钢铁好受“新冠”疫情影响,地产、基建项目的新开工、施工进度滞后,将影响钢铁、煤炭需求;工厂复工较往年至少晚一周,且可能面临订单下降等不利因素,将影响工业用电需求。另外,长流程钢厂连续作业,为应对需求延迟,多进行减产,而煤炭行业则执行延期返工。因此,对比看煤炭行业的供需或较钢铁行业好。根据华泰固收团队观点,“新冠”疫情对经济冲击集中在20Q1;由于钢铁、煤炭行业下游大多与地产、基建和制造业投资相关,与宏观经济表现一致性较强,我们预计钢铁、煤炭行业将在20Q1受到冲击,后下游需求因抢工而出现反弹,继而再回落、趋稳。2019-2020年发布时间:2020-07-21

钢铁、煤炭行业月报:短期煤炭供需格局或较钢铁好受“新冠”疫情影响,地产、基建项目的新开工、施工进度滞后,将影响钢铁、煤炭需求;工厂复工较往年至少晚一周,且可能面临订单下降等不利因素,将影响工业用电需求。另外,长流程钢厂连续作业,为应对需求延迟,多进行减产,而煤炭行业则执行延期返工。因此,对比看煤炭行业的供需或较钢铁行业好。根据华泰固收团队观点,“新冠”疫情对经济冲击集中在20Q1;由于钢铁、煤炭行业下游大多与地产、基建和制造业投资相关,与宏观经济表现一致性较强,我们预计钢铁、煤炭行业将在20Q1受到冲击,后下游需求因抢工而出现反弹,继而再回落、趋稳。2019-2020年发布时间:2020-07-21 煤炭行业信用深度报告:关注煤炭行业信用博弈机会行业方面,随着煤炭去产能目标达成,短期看供给侧在建产能逐渐放量,长期看需求端面临增速下行,煤价面临一定下行压力。对煤炭主体,我们建议关注短期债务、资本支出压力及流动性储备,把控安全边际,并客观评价煤企外部支持力度和再融资能力。2019-2020年发布时间:2020-04-18

煤炭行业信用深度报告:关注煤炭行业信用博弈机会行业方面,随着煤炭去产能目标达成,短期看供给侧在建产能逐渐放量,长期看需求端面临增速下行,煤价面临一定下行压力。对煤炭主体,我们建议关注短期债务、资本支出压力及流动性储备,把控安全边际,并客观评价煤企外部支持力度和再融资能力。2019-2020年发布时间:2020-04-18