"煤企"相关数据

更新时间:2024-05-13煤企为了寻求长期出路,积极布局新能源业务,这是一种能力与意愿相匹配的行为。煤企新能源布局主要集中在光伏、风电等绿电运营,氢能,新能源储能等三个领域。绿电运营转型方向:转型龙头是电投能源(原露天煤业),其新能源装机合计投产规模为1.33GW (权益装机也为1.33GW ),在建和规划绿电运营项目合计约为4.01GW (权益为2.72GW ),约为目前在产规模的3倍。其他煤企公司主要是规划建设或为主,其中中国神华计划在‘十四五’期间每年新增加新能源装机容量不低于600兆瓦(主要为风电和光伏),采取建设运营和股权投资并购两种途径来进行布局;中煤能源表示以自主投建、并购重组、合资合作等多种方式加快风电、光伏项目布局建设;兖矿能源力争5-10年新能源发电装机规模达到1000万千瓦以上;陕西煤业以股权投资为主,大手笔投资了隆基股份.赣锋锂业等行业龙头;永泰能源目前投产的光伏发电装机容量为32.8兆瓦;靖远煤电战略布局光伏产业,规划为1GW;.上海能源在 采煤沉陷区域进行新能源示范基地建设,规划建设光伏项目0.26GW.氢能转型方向:龙头是美锦能源,美锦全方位布局氢能产业链,践行.‘一点、一线、一网’产业规划,不仅深度布局氢能生产领域,还在燃料电池整车及零部件具备较强的竞争优势。金能科技丙烷脱氢(PDH)项目也是在氢能领域发力,且公司计划进入光伏运营领域。中 国旭阳集团凭借焦化大规模生产优势,率先布局内蒙古、河北氢能生产与加注等产业。宝丰能源通过光伏发电制氢,发展绿氢产业,促进甲醇生产的低碳减排。储能转型方向:行业中部分企业与第三方公司合作,布局诸如钠离子电池等化学储能.飞轮储能等物理储能,以及规划建设高效光伏组件等,这为煤炭企业转型新能源新材料领城提供了另一条路径支撑。

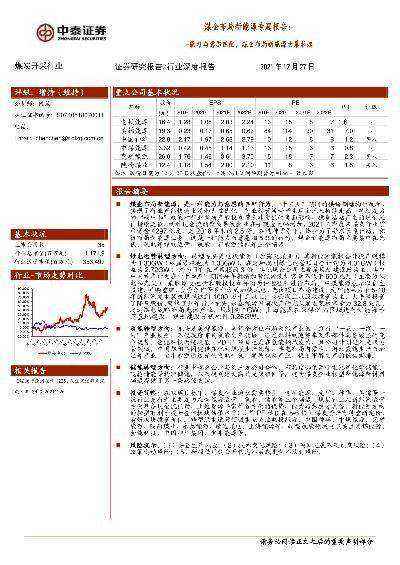

- 煤炭开采行业:煤企布局新能源专题报告-能力与意愿匹配,煤企布局新能源大幕拉起煤企布局新能源,是一种能力与意愿的匹配行为。“十三五”期间的供给侧结构性改革,实现了行业产能快速出清和大幅优化,行业经营活动产生现金流入持续走高,持续发力的,“碳中和”政策对行业新增产能投资带来非常强的负面影响,投资活动产生的现金流出持续走低,两种现金流的背离导致企业在手现金大幅增加,2021三季度末煤炭行业货币资金4297亿元,是2016年末的2.5倍。2021年发布时间:2022-01-12

煤炭开采行业深度报告:疫情之下煤市坚挺,煤企分红再分析报告核心要点包括:疫情背景下煤炭市场坚挺,行业有望维持平稳。分红现状:煤炭行业整体分红比例处于各行业前列,龙头公司股息率较高。分红趋势:主流公司盈利和现金流稳健性强,未分配利润处于历史高位,潜在分红能力提升。行业分红比例有望逐步提升,低估值高股息公司值得关注。2003-2019年发布时间:2020-07-21

煤炭开采行业深度报告:疫情之下煤市坚挺,煤企分红再分析报告核心要点包括:疫情背景下煤炭市场坚挺,行业有望维持平稳。分红现状:煤炭行业整体分红比例处于各行业前列,龙头公司股息率较高。分红趋势:主流公司盈利和现金流稳健性强,未分配利润处于历史高位,潜在分红能力提升。行业分红比例有望逐步提升,低估值高股息公司值得关注。2003-2019年发布时间:2020-07-21 兗煤澳大利亞-截至2021年12月31日止年度2021年发布时间:2022-03-25

兗煤澳大利亞-截至2021年12月31日止年度2021年发布时间:2022-03-25 中煤能源-2022年第一季度報告2022年发布时间:2022-05-10

中煤能源-2022年第一季度報告2022年发布时间:2022-05-10 京津冀散煤治理实施评估分析报告2021年发布时间:2022-03-30

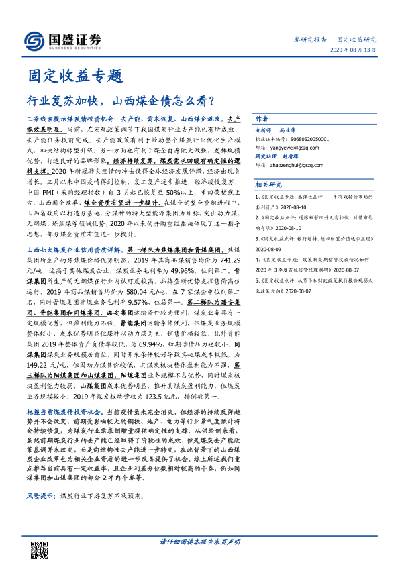

京津冀散煤治理实施评估分析报告2021年发布时间:2022-03-30 固定收益专题:行业复苏加快,山西煤企债怎么看?当前,在宏观政策调节下我国煤炭行业去产能已有所成效,去产能任务提前完成。去产能政策有利于带动整个煤炭行业优化生产模式,加快结构转型升级。另一方面也有利于煤企自身做大做强,发挥规模优势,打造良好的品牌形象。经济持续复苏,煤炭需求回暖有确定性的逻辑支撑。2020年发布时间:2021-02-02

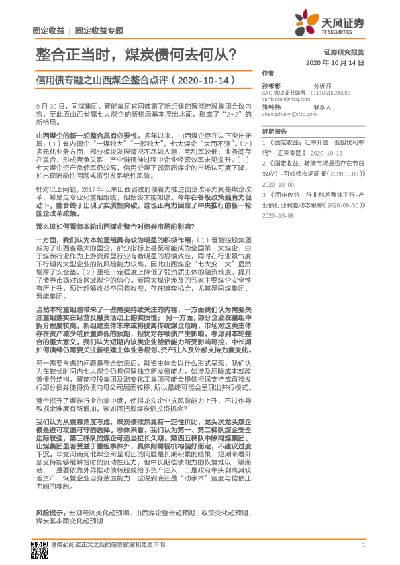

固定收益专题:行业复苏加快,山西煤企债怎么看?当前,在宏观政策调节下我国煤炭行业去产能已有所成效,去产能任务提前完成。去产能政策有利于带动整个煤炭行业优化生产模式,加快结构转型升级。另一方面也有利于煤企自身做大做强,发挥规模优势,打造良好的品牌形象。经济持续复苏,煤炭需求回暖有确定性的逻辑支撑。2020年发布时间:2021-02-02 信用债专题之山西煤企整合点评:整合正当时,煤炭债何去何从?本文认为从票息角度考虑,煤炭债依然具有一定性价比,龙头次龙头煤企债是进可攻退可守的选择。总体来看,我们认为第一、第二梯队煤企安全边际较强,第三梯队的煤企可适当拉长久期。第四五梯队中除同煤集团、山煤集团显著受益于重组事件外,具体则需视机构偏好而定,不建议过度下沉。2020年发布时间:2021-02-07

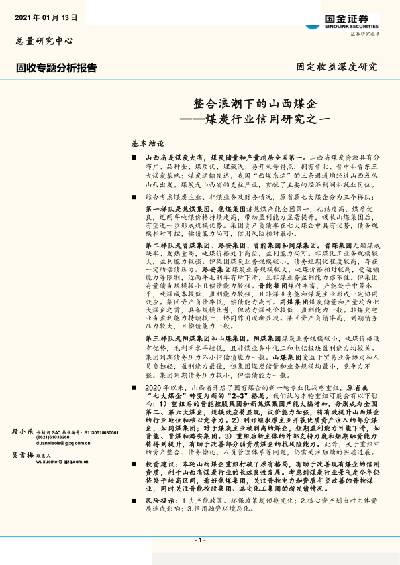

信用债专题之山西煤企整合点评:整合正当时,煤炭债何去何从?本文认为从票息角度考虑,煤炭债依然具有一定性价比,龙头次龙头煤企债是进可攻退可守的选择。总体来看,我们认为第一、第二梯队煤企安全边际较强,第三梯队的煤企可适当拉长久期。第四五梯队中除同煤集团、山煤集团显著受益于重组事件外,具体则需视机构偏好而定,不建议过度下沉。2020年发布时间:2021-02-07 煤炭行业信用研究之一:整合浪潮下的山西煤企山西省是煤炭大省,煤炭储量和产量均居全国第一。山西省煤炭资源具有分布广、品种全、煤质优、埋藏浅、易开采等特点,拥有晋北、晋中和晋东三大煤炭基地;煤炭运输发达,我国“西煤东运”的三条通道均经过山西或从山西出发。煤炭是山西省的支柱产业,贡献了主要的经济利润和就业岗位。2020年发布时间:2021-03-04

煤炭行业信用研究之一:整合浪潮下的山西煤企山西省是煤炭大省,煤炭储量和产量均居全国第一。山西省煤炭资源具有分布广、品种全、煤质优、埋藏浅、易开采等特点,拥有晋北、晋中和晋东三大煤炭基地;煤炭运输发达,我国“西煤东运”的三条通道均经过山西或从山西出发。煤炭是山西省的支柱产业,贡献了主要的经济利润和就业岗位。2020年发布时间:2021-03-04 解码煤炭行业(五):全面拆解煤企成本端2022年发布时间:2022-05-18

解码煤炭行业(五):全面拆解煤企成本端2022年发布时间:2022-05-18 煤炭开采行业:动力煤价逐步企稳,关注火电需求以及进口煤12月煤炭板块跑输大盘,1月关注火电需求以及进口煤,12月煤炭板块下跌6.1%,跑输沪深300 1.0个百分点,1月关注:火电需求以及进口煤,1月行业观点和重点公司推荐,12月煤炭市场回顾,煤价:秦港煤价环比下跌,产地价格有涨有跌,进出口:12月国际动力煤上涨、焦煤价格下跌,11月煤炭进口量环比下跌。2018年发布时间:2019-10-16

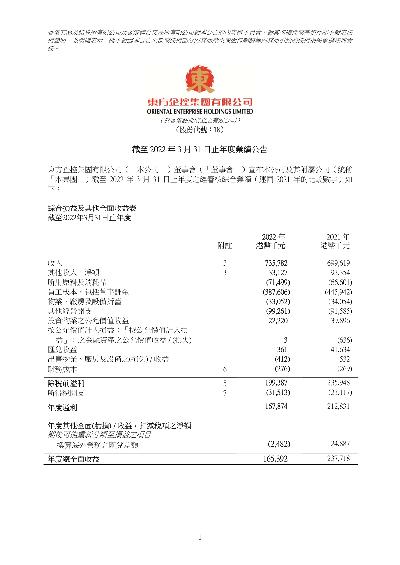

煤炭开采行业:动力煤价逐步企稳,关注火电需求以及进口煤12月煤炭板块跑输大盘,1月关注火电需求以及进口煤,12月煤炭板块下跌6.1%,跑输沪深300 1.0个百分点,1月关注:火电需求以及进口煤,1月行业观点和重点公司推荐,12月煤炭市场回顾,煤价:秦港煤价环比下跌,产地价格有涨有跌,进出口:12月国际动力煤上涨、焦煤价格下跌,11月煤炭进口量环比下跌。2018年发布时间:2019-10-16 東方企控集團-截至2022年3月31日止年度業績公告2022年发布时间:2022-07-13

東方企控集團-截至2022年3月31日止年度業績公告2022年发布时间:2022-07-13 煤炭行业专题报告:山西省七大煤企偿债能力深度测算长久以来,煤炭行业的盈利能力主要由三方面因素决定,分别是产销量、吨煤成本及吨煤售价。产销量方面,考虑到“双碳”目标下,我国正处于能源结构转型期,煤炭新增产能较为有限。尤其是山西省政府已规划“十四五”期间原煤产量稳定在10亿吨左右,基本与2019及2020年产量相当。成本方面,煤矿自身的资源禀赋是决定性因素,短期内变动幅度有限。售价方面,受供需基本面及国家政策的影响,其变动幅度相较前两者更大。因此,我们认为,后“供给侧改革”时代,煤价是影响山西煤企盈利能力和偿债能力的第一要素。今年以来,所有煤种的价格走势强劲,有望使得山西各大煤企的盈利能力大幅改善,对应现金流情况及偿债能力亦有望实现不同程度的修复和提振。2021年发布时间:2021-08-12

煤炭行业专题报告:山西省七大煤企偿债能力深度测算长久以来,煤炭行业的盈利能力主要由三方面因素决定,分别是产销量、吨煤成本及吨煤售价。产销量方面,考虑到“双碳”目标下,我国正处于能源结构转型期,煤炭新增产能较为有限。尤其是山西省政府已规划“十四五”期间原煤产量稳定在10亿吨左右,基本与2019及2020年产量相当。成本方面,煤矿自身的资源禀赋是决定性因素,短期内变动幅度有限。售价方面,受供需基本面及国家政策的影响,其变动幅度相较前两者更大。因此,我们认为,后“供给侧改革”时代,煤价是影响山西煤企盈利能力和偿债能力的第一要素。今年以来,所有煤种的价格走势强劲,有望使得山西各大煤企的盈利能力大幅改善,对应现金流情况及偿债能力亦有望实现不同程度的修复和提振。2021年发布时间:2021-08-12 京津冀散煤燃烧治理研究报告2017年发布时间:2021-11-03

京津冀散煤燃烧治理研究报告2017年发布时间:2021-11-03 煤炭行业区域专题报告山东篇:用煤大省,自给率低;两大煤企,均“走出去”报告梳理山东省煤炭资源的特点和煤炭产业的现状,分别从营业收入、人员情况和偿债能力等方面对省属两大煤炭集团进行研究,分析了两大煤企“走出去”的发展历程和现状。2019年发布时间:2020-04-18

煤炭行业区域专题报告山东篇:用煤大省,自给率低;两大煤企,均“走出去”报告梳理山东省煤炭资源的特点和煤炭产业的现状,分别从营业收入、人员情况和偿债能力等方面对省属两大煤炭集团进行研究,分析了两大煤企“走出去”的发展历程和现状。2019年发布时间:2020-04-18 煤炭开采行业:山西省国企改革推进,关注各煤企龙头优势2019年发布时间:2019-12-24

煤炭开采行业:山西省国企改革推进,关注各煤企龙头优势2019年发布时间:2019-12-24 煤炭行业2019年热点聚焦之五:决战之年,煤企国改再看山西2019年发布时间:2019-07-25

煤炭行业2019年热点聚焦之五:决战之年,煤企国改再看山西2019年发布时间:2019-07-25 煤炭行业2021年半年度策略报告:供给收缩促龙头煤企经营壁垒提升我国作为最大的发展中国家,2019年二氧化碳排放量达98.26亿吨,大约等于美国的2倍、欧盟的3倍,居于世界首;人均方面,2019年我国人均二氧化碳排放量是世界平均水平的1.6倍,虽然距美国、欧盟、日本等发达经济体仍存在差距,但呈现不断上升趋势,改善能源结构迫在眉睫。固定资产投资位于低位,产量难以大规模释放:2013年后连续5年负增长,当前投资额绝对值仍远低于2012年,投资成本也逐年升高,煤企新建产能意愿不高。2021年发布时间:2021-06-29

煤炭行业2021年半年度策略报告:供给收缩促龙头煤企经营壁垒提升我国作为最大的发展中国家,2019年二氧化碳排放量达98.26亿吨,大约等于美国的2倍、欧盟的3倍,居于世界首;人均方面,2019年我国人均二氧化碳排放量是世界平均水平的1.6倍,虽然距美国、欧盟、日本等发达经济体仍存在差距,但呈现不断上升趋势,改善能源结构迫在眉睫。固定资产投资位于低位,产量难以大规模释放:2013年后连续5年负增长,当前投资额绝对值仍远低于2012年,投资成本也逐年升高,煤企新建产能意愿不高。2021年发布时间:2021-06-29 煤炭行业风险研判及信用分析框架:基于有限样本的煤企信用风险“画像”根据对当前我国煤炭消费结构以及重点行业煤炭消费增速的分析,在“非电煤炭消费零增长”假设下,预计“十四五”期间煤炭消费的平均年增长率接近1.5%。根据国家能源局公告的在建产能,未来几年煤炭消费的增长仍将略慢于产能的增长。因此,当前煤炭价格上涨可能只是一种短期现象,长期内煤价预计将保持在“绿区”以内。2021年发布时间:2021-07-28

煤炭行业风险研判及信用分析框架:基于有限样本的煤企信用风险“画像”根据对当前我国煤炭消费结构以及重点行业煤炭消费增速的分析,在“非电煤炭消费零增长”假设下,预计“十四五”期间煤炭消费的平均年增长率接近1.5%。根据国家能源局公告的在建产能,未来几年煤炭消费的增长仍将略慢于产能的增长。因此,当前煤炭价格上涨可能只是一种短期现象,长期内煤价预计将保持在“绿区”以内。2021年发布时间:2021-07-28 2019年全球10大煤电国家煤发电量占比该统计数据包含了2019年全球10大煤电国家煤发电量占比。其中中国煤发电量占比50.2%。2019年发布时间:2021-11-19

2019年全球10大煤电国家煤发电量占比该统计数据包含了2019年全球10大煤电国家煤发电量占比。其中中国煤发电量占比50.2%。2019年发布时间:2021-11-19 煤炭行业债券专题研究报告之二:煤价对煤企发行人基本面的影响国内产量:受疫情冲击,截至2020年底,我国原煤产量为38.44亿吨,虽累计同比上升0.9个百分点,但增速有所回落,低于2019年3.3个百分点,同期,新增产能情况亦受到影响,煤炭开采及洗选行业固定资产投资完成额同比回落。进口情况:2016年前,受宏观经济增速下行,下游需求疲弱等因素的影响,煤炭海外进口数量持续下行。随着经济复苏,去产能任务基本完成,煤及褐煤进口量企稳回升,截至2019年底,进口量达到2.99亿吨。2020年,各月进口量受政策影响较大,整体呈震荡下行态势运行。2021年发布时间:2021-07-27

煤炭行业债券专题研究报告之二:煤价对煤企发行人基本面的影响国内产量:受疫情冲击,截至2020年底,我国原煤产量为38.44亿吨,虽累计同比上升0.9个百分点,但增速有所回落,低于2019年3.3个百分点,同期,新增产能情况亦受到影响,煤炭开采及洗选行业固定资产投资完成额同比回落。进口情况:2016年前,受宏观经济增速下行,下游需求疲弱等因素的影响,煤炭海外进口数量持续下行。随着经济复苏,去产能任务基本完成,煤及褐煤进口量企稳回升,截至2019年底,进口量达到2.99亿吨。2020年,各月进口量受政策影响较大,整体呈震荡下行态势运行。2021年发布时间:2021-07-27