"经济"相关数据

更新时间:2025-06-03在互联网和新媒体的挤压之下,实体时尚杂志的发展空前艰难,而2016年以后随着多元社交媒体的崛起,助推粉丝经济迅速破圈。近两年,选秀艺人及团体、热播剧爆火的CP及单人成为热门时尚杂志封面的常客,借由粉丝经济转型的时尚杂志电子刊也成为衡量艺人热度的必争之地,更是成为粉丝“实力”支持偶像的首选。以《时尚芭莎》发布的电子刊数据显示,2019年电子刊销量超736万本,而主力消费群体中女性占比超九成,95后更是最具战斗力的群体,这一用户构成与追星女孩高度重合。

- 时尚杂志之粉丝经济盘点在互联网和新媒体的挤压之下,实体时尚杂志的发展空前艰难,而2016年以后随着多元社交媒体的崛起,助推粉丝经济迅速破圈。近两年,选秀艺人及团体、热播剧爆火的CP及单人成为热门时尚杂志封面的常客,借由粉丝经济转型的时尚杂志电子刊也成为衡量艺人热度的必争之地,更是成为粉丝“实力”支持偶像的首选。以《时尚芭莎》发布的电子刊数据显示,2019年电子刊销量超736万本,而主力消费群体中女性占比超九成,95后更是最具战斗力的群体,这一用户构成与追星女孩高度重合。2020年发布时间:2020-08-07

中国宠物经济创新发展研究报告本文回溯并分析了宠物经济的发展阶段和市场特征,把对于该行业未来发展的判断与观点给予市场,给参与到中国宠物经济中的企业、创业者及投资机构提供更多的借鉴价值。2020年发布时间:2020-10-19

中国宠物经济创新发展研究报告本文回溯并分析了宠物经济的发展阶段和市场特征,把对于该行业未来发展的判断与观点给予市场,给参与到中国宠物经济中的企业、创业者及投资机构提供更多的借鉴价值。2020年发布时间:2020-10-19 2016年粉丝经济研究报告2016年,在“互联网+”热潮的推波助澜下,网生文化发展正呈现出势不可挡的趋势,植根其上的粉丝经济同样市场空间巨大。为了更好洞察粉丝经济发展趋势,经过历时数月对粉丝组织的深度调研,由艺恩携手华策影视联合发布的《我愿为影,护你为王——粉丝经济研究报告》正式出炉,以期从行业角度对当下的粉丝经济进行一番客观梳理与研究分析。粉丝经济,是指通过提升用户粘性,并以口碑营销的形式获取经济利益与社会效益的经济运作模式。本次《我愿为影,护你为王——粉丝经济研究报告》以养成型偶像范畴内的粉丝文化和粉丝经济为研究对象,基于艺恩大数据平台的强有力支持,采用深度访谈、第三方机构公开数据收集与分析等方式对粉丝经济进行了深度剖析。报告由“偶像文化与粉丝经济”、“粉丝组织机制”、“粉丝经济流量变现模式”、“影视产业与粉丝经济”四大部分组成,深入浅出地剖析了当前粉丝经济的现状,旨在界定粉丝文化的概念,厘清粉丝组织机制的脉络,直击粉丝流量变现的模式,以及探讨影视产业与粉丝经济的前景。2016年发布时间:2018-11-27

2016年粉丝经济研究报告2016年,在“互联网+”热潮的推波助澜下,网生文化发展正呈现出势不可挡的趋势,植根其上的粉丝经济同样市场空间巨大。为了更好洞察粉丝经济发展趋势,经过历时数月对粉丝组织的深度调研,由艺恩携手华策影视联合发布的《我愿为影,护你为王——粉丝经济研究报告》正式出炉,以期从行业角度对当下的粉丝经济进行一番客观梳理与研究分析。粉丝经济,是指通过提升用户粘性,并以口碑营销的形式获取经济利益与社会效益的经济运作模式。本次《我愿为影,护你为王——粉丝经济研究报告》以养成型偶像范畴内的粉丝文化和粉丝经济为研究对象,基于艺恩大数据平台的强有力支持,采用深度访谈、第三方机构公开数据收集与分析等方式对粉丝经济进行了深度剖析。报告由“偶像文化与粉丝经济”、“粉丝组织机制”、“粉丝经济流量变现模式”、“影视产业与粉丝经济”四大部分组成,深入浅出地剖析了当前粉丝经济的现状,旨在界定粉丝文化的概念,厘清粉丝组织机制的脉络,直击粉丝流量变现的模式,以及探讨影视产业与粉丝经济的前景。2016年发布时间:2018-11-27 2021上海市数字经济发展研究报告过去,凭借计算机和互联网的出现,世界进入了信息经济时代。现在,数据、算力、算法进阶为大数据、云计算、深度学习,加速重构经济发展与治理模式的新型经济形态,数字经济时代已然到来。2019年中国数字经济对经济增长的贡献率为67.7%,是驱动中国经济增长的核心关键力量。2021年发布时间:2021-04-06

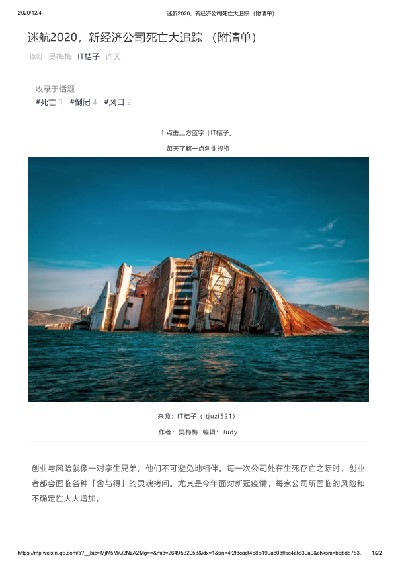

2021上海市数字经济发展研究报告过去,凭借计算机和互联网的出现,世界进入了信息经济时代。现在,数据、算力、算法进阶为大数据、云计算、深度学习,加速重构经济发展与治理模式的新型经济形态,数字经济时代已然到来。2019年中国数字经济对经济增长的贡献率为67.7%,是驱动中国经济增长的核心关键力量。2021年发布时间:2021-04-06 迷航2020,新经济公司死亡大追踪 (附清单)创业与风险就像一对孪生兄弟,他们不可避免地相伴。每一次公司处在生死存亡之际时,创业者都会面临各种「舍与得」的灵魂拷问。尤其是今年面对新冠疫情,每家公司所面临的风险和不确定性大大增加。从年初的兄弟连、百程旅行突然宣布破产倒闭开始,我们就发觉——疫情之下,失败会是这一年的底色,2020 注定是不好过的一年。在距离 2020 年的结束不到 30 天这个时间点上,IT 桔子的《新经济死亡公司公墓》数据也已实时更新——近 10 年来有名有姓的新经济关停倒闭项目数已达到 1 万多家,其中 2020 年明确关闭的项目有近 1000 家。2020年发布时间:2020-12-08

迷航2020,新经济公司死亡大追踪 (附清单)创业与风险就像一对孪生兄弟,他们不可避免地相伴。每一次公司处在生死存亡之际时,创业者都会面临各种「舍与得」的灵魂拷问。尤其是今年面对新冠疫情,每家公司所面临的风险和不确定性大大增加。从年初的兄弟连、百程旅行突然宣布破产倒闭开始,我们就发觉——疫情之下,失败会是这一年的底色,2020 注定是不好过的一年。在距离 2020 年的结束不到 30 天这个时间点上,IT 桔子的《新经济死亡公司公墓》数据也已实时更新——近 10 年来有名有姓的新经济关停倒闭项目数已达到 1 万多家,其中 2020 年明确关闭的项目有近 1000 家。2020年发布时间:2020-12-08 2020年Q3中国新经济投融资报告2020年第三季度,新冠疫情在全国范围基本被控制,生活生产恢复,创业投资交易行为也在逐渐回归市场常态,到9月底,IT桔子收录到本季度成立50家新经济公司,其中8家已获得融资,整体来看,To B、医疗成为主要创业方向,深圳、广州、北京仍为核心创业城市。2020年发布时间:2020-10-30

2020年Q3中国新经济投融资报告2020年第三季度,新冠疫情在全国范围基本被控制,生活生产恢复,创业投资交易行为也在逐渐回归市场常态,到9月底,IT桔子收录到本季度成立50家新经济公司,其中8家已获得融资,整体来看,To B、医疗成为主要创业方向,深圳、广州、北京仍为核心创业城市。2020年发布时间:2020-10-30 2024中国低空经济行业研究报告2024年发布时间:2024-04-03

2024中国低空经济行业研究报告2024年发布时间:2024-04-03 解数咨询:“萌宠经济”中如何抓住行业机遇-20212021年发布时间:2021-12-30

解数咨询:“萌宠经济”中如何抓住行业机遇-20212021年发布时间:2021-12-30 2022“数字经济风云榜”元宇宙榜单报告2022年发布时间:2023-06-16

2022“数字经济风云榜”元宇宙榜单报告2022年发布时间:2023-06-16 2024中国数字经济产业机会深度洞察报告2024年发布时间:2024-04-03

2024中国数字经济产业机会深度洞察报告2024年发布时间:2024-04-03 低空经济企业短视频内容制作策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23

低空经济企业短视频内容制作策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23 2020-2021中国新经济创业与投资分析报告在2020-2021 跨年之际,IT 桔子连续第8 年发布盘点报告、致力于用数据真实记录与深刻复盘中国新经济产业(尤其是互联网TMT)的创投格局。我们希望和身处一线的创业者、投资人们共同经历波峰、波谷,持续长久地一路同行。在这份第8 年的《中国新经济创业与投资分析报告》中,我们继续为大家解读如下内容:2020 年,创业格局是怎样的?创业者在减少吗?新增的创业者来自哪里、他们选择了哪些创业方向和赛道?有哪些创业公司关闭、是怎样的分布和原因?2020 年,投资格局是怎样的?有哪些机构募资了大笔钱、又有哪些机构没有弹药?投资人在投哪些项目、投了多少钱、有哪些头部项目拿到了大钱?都说IPO 火热、上市是怎样的表现?并购和退出又是怎样的?2020 年,行业和产业发展是怎样的?疫情之下哪些赛道很火热、哪些赛道受到负面影响?暴雷多、死亡多的公司集中在哪些行业?人工智能、消费、企业服务、医疗、教育、芯片和高端制造等在怎样的发展?2020 年,大公司格局在怎样变化?阿里和腾讯AI 巨头持续强大,美团、小米、京东、拼多多、字节跳动等发展如何,他们有怎样的布局、投资和并购如何?2020-2021年发布时间:2021-01-22

2020-2021中国新经济创业与投资分析报告在2020-2021 跨年之际,IT 桔子连续第8 年发布盘点报告、致力于用数据真实记录与深刻复盘中国新经济产业(尤其是互联网TMT)的创投格局。我们希望和身处一线的创业者、投资人们共同经历波峰、波谷,持续长久地一路同行。在这份第8 年的《中国新经济创业与投资分析报告》中,我们继续为大家解读如下内容:2020 年,创业格局是怎样的?创业者在减少吗?新增的创业者来自哪里、他们选择了哪些创业方向和赛道?有哪些创业公司关闭、是怎样的分布和原因?2020 年,投资格局是怎样的?有哪些机构募资了大笔钱、又有哪些机构没有弹药?投资人在投哪些项目、投了多少钱、有哪些头部项目拿到了大钱?都说IPO 火热、上市是怎样的表现?并购和退出又是怎样的?2020 年,行业和产业发展是怎样的?疫情之下哪些赛道很火热、哪些赛道受到负面影响?暴雷多、死亡多的公司集中在哪些行业?人工智能、消费、企业服务、医疗、教育、芯片和高端制造等在怎样的发展?2020 年,大公司格局在怎样变化?阿里和腾讯AI 巨头持续强大,美团、小米、京东、拼多多、字节跳动等发展如何,他们有怎样的布局、投资和并购如何?2020-2021年发布时间:2021-01-22 新基建引爆数字新经济,推动新用工2020年发布时间:2022-12-09

新基建引爆数字新经济,推动新用工2020年发布时间:2022-12-09 低空经济企业产品、模式服务等创策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23

低空经济企业产品、模式服务等创策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23 低空经济企业提升核心竞争力策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23

低空经济企业提升核心竞争力策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23 低空经济企业如何做好本地营销策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23

低空经济企业如何做好本地营销策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23 低空经济企业海外并购财务风险控制策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23

低空经济企业海外并购财务风险控制策略研究报告本报告在大量周密的市场调研基础上,依据国家统计局、相关行业协会及专业研究单位等公布和提供的大量数据,采用多种研究方法,结合盛世华研监测数据及知识体系,对行业发展进行详细的阐述和深入的分析,并在此基础上提出企业未来发展战略、市场竞争战略等实战研究成果,为企业在未来发展战略、投资布局等提供可参考的路径与方向。2024年发布时间:2024-03-23 《2021中国循环经济企业实践》白皮书 第I季2021年发布时间:2022-08-03

《2021中国循环经济企业实践》白皮书 第I季2021年发布时间:2022-08-03 2020-2021中国新经济十大巨头投资布局报告本报告对腾讯、阿里、百度、京东、小米、字节跳动、美团、蚂蚁集团、哔哩哔哩、快手这10家新经济巨头进行年度投资数据复盘,简要分析他们在2020年的主要投资方向和策略。此外会对联想系、复星系、华为系投资做简要概述。2020-2021年发布时间:2021-03-12

2020-2021中国新经济十大巨头投资布局报告本报告对腾讯、阿里、百度、京东、小米、字节跳动、美团、蚂蚁集团、哔哩哔哩、快手这10家新经济巨头进行年度投资数据复盘,简要分析他们在2020年的主要投资方向和策略。此外会对联想系、复星系、华为系投资做简要概述。2020-2021年发布时间:2021-03-12 数字经济消费这一年:这届中国消费者咋想的、咋做的?2020年是中国数字经济变革的一年。 疫情“黑天鹅”加速了消费端的数字化。中国消费者从消费升级到消费分级,消费需求向细分化发展。消费需求的变迁叠加科技进步,共同驱动中国消费市场向多元化、品质化、便捷化等方向变革。2021年发布时间:2021-05-08

数字经济消费这一年:这届中国消费者咋想的、咋做的?2020年是中国数字经济变革的一年。 疫情“黑天鹅”加速了消费端的数字化。中国消费者从消费升级到消费分级,消费需求向细分化发展。消费需求的变迁叠加科技进步,共同驱动中国消费市场向多元化、品质化、便捷化等方向变革。2021年发布时间:2021-05-08