"货基"相关数据

更新时间:2024-05-17多种多样的货基与类货基:国际全览与启示

近年来,随着我国利率市场化推进、居民资产配置要求的不断提高,我国货币基金总体规模不断扩大,成为了金融体系,尤其是货币市场愈发重要的组成部分。伴随着货币基金规模的不断扩大,部分货币基金甚至具有了一定的系统重要性,其流动性风险也成为了监管机构关注的焦点。同时,由于国内货币基金投资于同业存单、银行存款的比例较大,常被诟病为支持实体经济力度有限。在这样的背景下,让人不禁有了以下几个疑问:

国际上货币基金整体的发展情况如何?是否有国别差异?为什么有国别差异?

货币基金投资限制在国际上的监管沿革和原因是什么?货币基金在实际中投资较多的是什么资产?货基是否可以投资更多的公司信用类债券?

一、货基发展国际整体情况与国别差异

(一)货币基金发展总体情况

一般认为,货币基金最早起源于美国,诞生于美国利率市场化进程之中。此后,货币基金逐渐在国际上各个经济体中出现。由于不同司法辖区(jurisdiction)资本市场的特点及货币基金的发展过程各有差异,对于货币基金的具体定义也存在着较大区别,甚至国际金融危机之前部分司法辖区并没有明确对货币基金的定义。为此,2014年国际证监会组织(IOSCO)发布的《货币基金政策建议》( Policy Recommendation for Money Market Funds) 中明确希望各司法辖区基本统一货币基金的定义,并对货币基金的具体定义进行了建议:“尽管各司法辖区对于货币基金的定义存在些许区别,但各司法辖区可以将货币基金大体定义为一种用于资产保值、可以每日提供流动性且可以提供与货币市场利率相符收益率的一种投资基金”2。 从这个定义上,我们不难发现IOSCO认为货币基金最重要的特点在于同时兼具: 一是资产保值,二是每日提供流动性,三是收益率与货币市场利率相符。

【更多详情,请下载:多种多样的货基与类货基:国际全览与启示】

- 多种多样的货基与类货基:国际全览与启示分析显示,目前世界上货币基金规模最大的五个国家或地区依次为美国、中国、爱尔兰、法国以及卢森堡,分别属于美国、中国、欧盟三个司法辖区,其余绝大多数国家的货币基金规模相对较小。相比于其他货币基金规模较大的国家,我国货币基金在所有基金中占比较大、集中度更高的特点,参考美国货基发展历程这一现象可能是由于利率市场化尚未完全完成导致。2019年发布时间:2019-06-11

银行业类货基新规:完全货基化的变革、挑战与机遇类货基新规落地实施前,类货基投资受到的监管约束较少,类货基往往通过配置二级资本债、同业借款、以及长久期债券等方式来提升收益率。类货基较高的收益率带来吸引力,且前有货基的客户教育,客户接受度好,进而规模增长快。我们预计当前类货基规模明显高于 2.5 万亿元。由于存量类货基规模较大,且大多不符合新规要求,在 20 年底前完成整改的难度大,考虑到疫情使得经济下行压力加大,建议适度延长过渡期。由于类货基配置了不少二级资本债,新规或加大银行资本工具发行难度。此外,完全货基化后,由于收益率下降,类货基规模增长预计明显放缓。2019年发布时间:2020-07-21

银行业类货基新规:完全货基化的变革、挑战与机遇类货基新规落地实施前,类货基投资受到的监管约束较少,类货基往往通过配置二级资本债、同业借款、以及长久期债券等方式来提升收益率。类货基较高的收益率带来吸引力,且前有货基的客户教育,客户接受度好,进而规模增长快。我们预计当前类货基规模明显高于 2.5 万亿元。由于存量类货基规模较大,且大多不符合新规要求,在 20 年底前完成整改的难度大,考虑到疫情使得经济下行压力加大,建议适度延长过渡期。由于类货基配置了不少二级资本债,新规或加大银行资本工具发行难度。此外,完全货基化后,由于收益率下降,类货基规模增长预计明显放缓。2019年发布时间:2020-07-21 债基、货基2019Q1季报点评:78张图看一季度债基货基行为变化2019年发布时间:2019-11-18

债基、货基2019Q1季报点评:78张图看一季度债基货基行为变化2019年发布时间:2019-11-18 债基与货基2018年四季报点评:债基与货基四季度表现如何?2018年发布时间:2019-06-11

债基与货基2018年四季报点评:债基与货基四季度表现如何?2018年发布时间:2019-06-11 银行业:银行类货基整改的怎么样了?新规影响类货基收益率,类中短债基产品或是方向类货基新规若落地实施,将使得收益率大幅下降,类货基对客户的吸引力下降,规模增长或停滞。类货基作为银行理财净值化转型的主力产品,新规之下,理财净值化转型难度或加大。银行产品布局方面,由于中短债基投资的债券久期较短,净值波动不明显,我们建议理财子公司在类货基新规实施后积极布局类中短债基产品,补全产品线。后疫情时代,国内经济稳步复苏,支撑银行股估值合理修复,四季度估值切换值得重视。2020年发布时间:2021-02-07

银行业:银行类货基整改的怎么样了?新规影响类货基收益率,类中短债基产品或是方向类货基新规若落地实施,将使得收益率大幅下降,类货基对客户的吸引力下降,规模增长或停滞。类货基作为银行理财净值化转型的主力产品,新规之下,理财净值化转型难度或加大。银行产品布局方面,由于中短债基投资的债券久期较短,净值波动不明显,我们建议理财子公司在类货基新规实施后积极布局类中短债基产品,补全产品线。后疫情时代,国内经济稳步复苏,支撑银行股估值合理修复,四季度估值切换值得重视。2020年发布时间:2021-02-07 固收产品研究系列报告:“后货基时代”的固收产品将如何演变1、自2018年下半年,银行大量发行类货基产品,《现金理财新规》不仅抑制类货基的认购需求,同时在融资成本、信用债融资难度、银行资本补充工具方面都可能导致副作用。2、指数型债基的近两年快速发展主要得益于:一是指数型债基在一段时期内替代公募货基,成为了规模冲量的主要推手;二是在债券牛市的推动下,投资者认购较为积极。但该产品未来可能不再是发展重点。3、摊余成本法债基在去年发展迅速,主要原因包括:税收优势、产品净值波动小、杠杆空间大、封闭期内不需担心流动性。摊余成本法债基在未来能否保持如此高速的增长?我们对此持怀疑态度。4、面对类货基“失宠”,银行在未来可能有三方面的发展方向:其一是结构性存款可能承接一部分类货基的流出资金;其二是银行可以考虑发行长久期的理财产品;其三是银行可以大力发挥既有的渠道优势,优先保证自家产品的销售和推广。5、虽然免税优势仍在,但与类货基的竞争更加激烈,公募机构仍需拓宽自身产品的销售渠道,公募机构可以对有效需求进行摸底,在确保产品与需求匹配的基础上继续创新,开发新产品满足需求盲区,这要比跟风复制已出现的产品来攀比规模更加有效。2018-2020年发布时间:2020-05-18

固收产品研究系列报告:“后货基时代”的固收产品将如何演变1、自2018年下半年,银行大量发行类货基产品,《现金理财新规》不仅抑制类货基的认购需求,同时在融资成本、信用债融资难度、银行资本补充工具方面都可能导致副作用。2、指数型债基的近两年快速发展主要得益于:一是指数型债基在一段时期内替代公募货基,成为了规模冲量的主要推手;二是在债券牛市的推动下,投资者认购较为积极。但该产品未来可能不再是发展重点。3、摊余成本法债基在去年发展迅速,主要原因包括:税收优势、产品净值波动小、杠杆空间大、封闭期内不需担心流动性。摊余成本法债基在未来能否保持如此高速的增长?我们对此持怀疑态度。4、面对类货基“失宠”,银行在未来可能有三方面的发展方向:其一是结构性存款可能承接一部分类货基的流出资金;其二是银行可以考虑发行长久期的理财产品;其三是银行可以大力发挥既有的渠道优势,优先保证自家产品的销售和推广。5、虽然免税优势仍在,但与类货基的竞争更加激烈,公募机构仍需拓宽自身产品的销售渠道,公募机构可以对有效需求进行摸底,在确保产品与需求匹配的基础上继续创新,开发新产品满足需求盲区,这要比跟风复制已出现的产品来攀比规模更加有效。2018-2020年发布时间:2020-05-18 银行业:银行“类货基”是怎么投资的?2019年发布时间:2020-05-12

银行业:银行“类货基”是怎么投资的?2019年发布时间:2020-05-12 2017年-2021年隆基绿能主营业务分地区营业收入该统计数据包含了2017年-2021年隆基绿能主营业务分地区营业收入。数据显示,2017年-2021年,隆基绿能海外营业总收入从41.8亿元增至379.5亿元,2021年海外营收占比46.9%。2017-2021年发布时间:2022-11-25

2017年-2021年隆基绿能主营业务分地区营业收入该统计数据包含了2017年-2021年隆基绿能主营业务分地区营业收入。数据显示,2017年-2021年,隆基绿能海外营业总收入从41.8亿元增至379.5亿元,2021年海外营收占比46.9%。2017-2021年发布时间:2022-11-25 2012年-2021年隆基绿能研发投入及其占营业收入的比例该统计数据包含了2012年-2021年隆基绿能研发投入及其占营业收入的比例。数据显示,2012年-2021年,其研发投入占营收的比例稳定在5%-7%左右。2012-2021年发布时间:2022-11-25

2012年-2021年隆基绿能研发投入及其占营业收入的比例该统计数据包含了2012年-2021年隆基绿能研发投入及其占营业收入的比例。数据显示,2012年-2021年,其研发投入占营收的比例稳定在5%-7%左右。2012-2021年发布时间:2022-11-25 2018-2019年中国百货零售样本企业所涉足百货以外的零售业态情况该统计数据包含了2018-2019年中国百货零售样本企业所涉足百货以外的零售业态情况。2018-2019年中国百货零售样本企业所涉足超市/大型综合超市的零售业态比例为73%。2018-2019年发布时间:2019-10-30

2018-2019年中国百货零售样本企业所涉足百货以外的零售业态情况该统计数据包含了2018-2019年中国百货零售样本企业所涉足百货以外的零售业态情况。2018-2019年中国百货零售样本企业所涉足超市/大型综合超市的零售业态比例为73%。2018-2019年发布时间:2019-10-30 2021-2022中国百货零售业发展报告-中国百货商业协会&冯氏集团2021-2022年发布时间:2022-05-25

2021-2022中国百货零售业发展报告-中国百货商业协会&冯氏集团2021-2022年发布时间:2022-05-25 百货零售业直播流程指引随着网络直播技术的成熟,各大平台日臻完善,消费者的接受程度日渐提高,直播已成为零售行业一个重要的营销渠道。但各种渠道的直播模式有明显差异。品牌商的直播重点在于低价走量和品牌宣传,价格往往成为决定性因素,因为较低的毛利率和为主播支付较高的成本,品牌商的直播表面看声势浩大,但收益有限。网红或名人的直播,主要是利用自身的流量资源带货。其自其带的流量是核心,这个流量也是一个团队集体市场运作的成果,品牌商为此付出高昂的成本,舆论对此多有诟病。2020年发布时间:2021-08-27

百货零售业直播流程指引随着网络直播技术的成熟,各大平台日臻完善,消费者的接受程度日渐提高,直播已成为零售行业一个重要的营销渠道。但各种渠道的直播模式有明显差异。品牌商的直播重点在于低价走量和品牌宣传,价格往往成为决定性因素,因为较低的毛利率和为主播支付较高的成本,品牌商的直播表面看声势浩大,但收益有限。网红或名人的直播,主要是利用自身的流量资源带货。其自其带的流量是核心,这个流量也是一个团队集体市场运作的成果,品牌商为此付出高昂的成本,舆论对此多有诟病。2020年发布时间:2021-08-27 恒基發展-二零二一年全年業績公佈2021年发布时间:2022-04-22

恒基發展-二零二一年全年業績公佈2021年发布时间:2022-04-22 2019年中国百货零售业发展报告2018年,社会消费品零售总额38万亿元,比2017年增长9.0%,扣除价格因素实际增长6.9%,这是多年以来增速较低的一年。其中,限额以上零售业单位中的超市、百货店、专业店和专卖店零售额比上年分别增长6.8%、3.2%、6.2%和1.8%。各个业态增速普遍放缓,线上线下都面临较大压力。2019年发布时间:2019-07-12

2019年中国百货零售业发展报告2018年,社会消费品零售总额38万亿元,比2017年增长9.0%,扣除价格因素实际增长6.9%,这是多年以来增速较低的一年。其中,限额以上零售业单位中的超市、百货店、专业店和专卖店零售额比上年分别增长6.8%、3.2%、6.2%和1.8%。各个业态增速普遍放缓,线上线下都面临较大压力。2019年发布时间:2019-07-12 2018-2019年中国百货零售开发自有品牌情况该统计数据包含了2018-2019年中国百货零售开发自有品牌情况。2018-2020年中国百货零售自有品牌占比30.3%。2018-2019年发布时间:2019-10-30

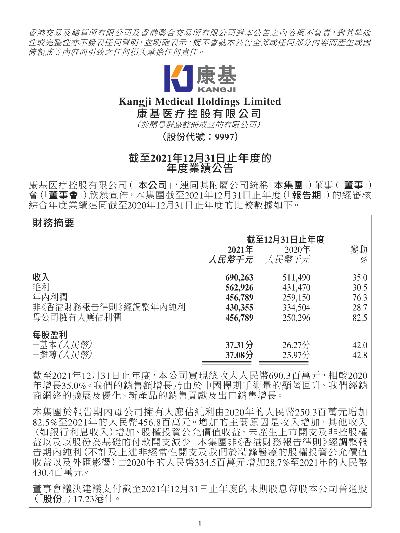

2018-2019年中国百货零售开发自有品牌情况该统计数据包含了2018-2019年中国百货零售开发自有品牌情况。2018-2020年中国百货零售自有品牌占比30.3%。2018-2019年发布时间:2019-10-30 康基醫療-截至2021年12月31日止年度的年度業績公告2021年发布时间:2022-04-22

康基醫療-截至2021年12月31日止年度的年度業績公告2021年发布时间:2022-04-22 2016-2021年中国隆基公司发布新产品的技术参数情况该统计数据包含了2016-2021年中国隆基公司发布新产品的技术参数情况。其中2021年发布的产品Hi-MON效率为22.3%。2016-2021年发布时间:2021-10-20

2016-2021年中国隆基公司发布新产品的技术参数情况该统计数据包含了2016-2021年中国隆基公司发布新产品的技术参数情况。其中2021年发布的产品Hi-MON效率为22.3%。2016-2021年发布时间:2021-10-20 2018-2019年中国百货零售样本企业自营形式情况该数据包含了2018-2019年中国百货零售样本企业自营形式情况。区域代理/总代理占比为43.3%。2018-2019年发布时间:2019-10-30

2018-2019年中国百货零售样本企业自营形式情况该数据包含了2018-2019年中国百货零售样本企业自营形式情况。区域代理/总代理占比为43.3%。2018-2019年发布时间:2019-10-30 银行行业专题报告:类货基转型一年记,资产端有哪些变化?自19年12月27日类货基新规(征求意见稿)之后,银行类货基进入“二次转型”阶段,至今恰满一年之期。虽然只是一份征求意见稿,但实际已经改变了整个资产配置方向,我们汇集了近30只主流类货基产品截至20Q3的季报,试从中一探究竟。总体上,发现以下3个特点:1)截至20年11月底,其收益率中枢同比下降约40BP,到3.0-3.2%一带;2)尽管中枢下移,仍比公募货基仍高约80BP(我们在19年7月的观察显示为100BP,差距有收窄),公募货基在2.2%-2.4%较为集中;3)类货基资产净值自20Q1以来持续下降,11只样本产品从20Q1的7144亿元下降至20Q3的6816亿元。2020年发布时间:2021-08-30

银行行业专题报告:类货基转型一年记,资产端有哪些变化?自19年12月27日类货基新规(征求意见稿)之后,银行类货基进入“二次转型”阶段,至今恰满一年之期。虽然只是一份征求意见稿,但实际已经改变了整个资产配置方向,我们汇集了近30只主流类货基产品截至20Q3的季报,试从中一探究竟。总体上,发现以下3个特点:1)截至20年11月底,其收益率中枢同比下降约40BP,到3.0-3.2%一带;2)尽管中枢下移,仍比公募货基仍高约80BP(我们在19年7月的观察显示为100BP,差距有收窄),公募货基在2.2%-2.4%较为集中;3)类货基资产净值自20Q1以来持续下降,11只样本产品从20Q1的7144亿元下降至20Q3的6816亿元。2020年发布时间:2021-08-30 2018-2019年中国百货零售样本企业加大自有品牌比例情况该数据包含了2018-2019年中国百货零售样本企业加大自有品牌比例情况。增加占比为57.7%。2018-2019年发布时间:2019-10-30

2018-2019年中国百货零售样本企业加大自有品牌比例情况该数据包含了2018-2019年中国百货零售样本企业加大自有品牌比例情况。增加占比为57.7%。2018-2019年发布时间:2019-10-30