"华电"相关数据

更新时间:2024-05-14华创债券自上而下看转债系列之一:光伏风电行业可转债

风电、光伏小基数高增长,标杆电价下调推动平价上网

电力延续绿色低碳发展趋势,风电、光伏增速较快。风电、光伏在整体装机容量和社会发电量中占比仍不高。2018年底,全国全口径发电装机容量19.00亿千瓦,同比增长6.5%。其中火电装机11.44亿千瓦,同比增长3.1%;水电装机3.53亿千瓦,同比增2.6%;核电4466万千瓦,同比增长24.7%;并网风电18427万千瓦,同比增长12.4%;并网太阳能发电17433万千瓦,同比增长33.7%。

标杆上网电价对于发电项目至关重要风电、光伏标杆上网电价不断下调,推动行业朝着平价上网目标前进。

风电看抢装行情,光伏看竞价项目推动产业链需求回升

2019年5月份我国风电新增装机容量1.38GW,同比增长43.75%,环比增长91.7%,行业回暖迹象明显。2019年5月24日,国家发展改革委发布《关于完善风电上网电价政策的通知》,通知规定陆上风电项目2021年底前仍未完成并网的,国家不再补贴,预计风电装机将会迎来抢装行情。

2017年光伏出现抢装潮,当年国内新增光伏装机容量达到53GW,2018年由于"531新政”控规模、降补贴带来的影响,国内装机量下滑至44GW左右。2019年光伏补贴导入竞价政策,全年光伏新增装机预计超过40GW,下半年在竞价项目的推动下,光伏产业链部分环节有望实现量价齐升。预计2019年全球光伏装机需求将超过120GW,按照3g/W,对多晶硅料需求将达到36万吨,由于2018年硅料价格大幅下跌导致部分高成本产能退出,预计随着需求回升,硅料价格随之回升。硅片、电池片以及电池组件环节则需要考虑到单晶和多晶的竞争以及市占率问题,涨价意愿难以确定,但单晶硅片产能市场集中度大,预计下半年存在涨价可能。

【更多详情,请下载:华创债券自上而下看转债系列之一:光伏风电行业可转债】

2015年-2021年华电国际分类型发电量该统计数据包含了2015年-2021年华电国际分类型发电量。2021年水电、风电、光伏合计发电量159.24亿千瓦时,占比6.8%,九成发电量仍来自火力。2015-2021年发布时间:2022-11-25

2015年-2021年华电国际分类型发电量该统计数据包含了2015年-2021年华电国际分类型发电量。2021年水电、风电、光伏合计发电量159.24亿千瓦时,占比6.8%,九成发电量仍来自火力。2015-2021年发布时间:2022-11-25- 华创债券自上而下看转债系列之一:光伏风电行业可转债2019年发布时间:2020-01-15

定心华与华成就百年品牌2022年发布时间:2023-09-13

定心华与华成就百年品牌2022年发布时间:2023-09-13 抖音电商这一年社会价值是抖音电商不断探索的主题。2021年,我们结合兴趣电商的特点,围绕农产品、国货、非遗技艺等,在助力乡村振兴、弘扬传统文化、推动知识普惠、服务国货发展、加强平台治理等层面形成了一条独特的社会价值路线,也让更多行业伙伴看到了抖音电商的社会价值。抖音电商的发展与社会价值相辅相成。2021年发布时间:2022-01-14

抖音电商这一年社会价值是抖音电商不断探索的主题。2021年,我们结合兴趣电商的特点,围绕农产品、国货、非遗技艺等,在助力乡村振兴、弘扬传统文化、推动知识普惠、服务国货发展、加强平台治理等层面形成了一条独特的社会价值路线,也让更多行业伙伴看到了抖音电商的社会价值。抖音电商的发展与社会价值相辅相成。2021年发布时间:2022-01-14 【智能数据与出行】航空行业电商化变革之道运营一个电商平台,最核心的问题还是以数据为基础的三个方面:如何获得电商平台的流量,如何将产品和内容形成良性循环,如何争夺流量。本文分享包括中国在线旅游市场以及全球在线旅游市场的趋势,航空公司在整个大的市场中如何应对,机会在哪里,挑战又在哪里?东航作为第一家成立电商的航空公司,在电商发展方面,我们在尝试,也在探索,我们将会遇到的怎样的困境和挑战,想就目前面临的困难在Talking Data这个平台上探寻合作的机会。2016年发布时间:2020-06-01

【智能数据与出行】航空行业电商化变革之道运营一个电商平台,最核心的问题还是以数据为基础的三个方面:如何获得电商平台的流量,如何将产品和内容形成良性循环,如何争夺流量。本文分享包括中国在线旅游市场以及全球在线旅游市场的趋势,航空公司在整个大的市场中如何应对,机会在哪里,挑战又在哪里?东航作为第一家成立电商的航空公司,在电商发展方面,我们在尝试,也在探索,我们将会遇到的怎样的困境和挑战,想就目前面临的困难在Talking Data这个平台上探寻合作的机会。2016年发布时间:2020-06-01 抖音电商国货发展年度报告满足用户多样化的品质购物需求,让美好生活触手可得。一年来,抖音电商秉持“认真做电商”的初心,始终坚持以消费者对美好生活的需求为导向,把用户利益放在首位,从多个维度拓展兴趣电商优势,完善国货发展扶持政策和措施,拉动内需,促进品牌创新和助力经济发展。2021年发布时间:2022-01-11

抖音电商国货发展年度报告满足用户多样化的品质购物需求,让美好生活触手可得。一年来,抖音电商秉持“认真做电商”的初心,始终坚持以消费者对美好生活的需求为导向,把用户利益放在首位,从多个维度拓展兴趣电商优势,完善国货发展扶持政策和措施,拉动内需,促进品牌创新和助力经济发展。2021年发布时间:2022-01-11 抖音电商:商家能力项经营指南以兴趣电商为核心,对不同的电商发展时期的行业背景、业务模式、发展变化及核心模型有整体认知的能力。能够有效获取平台规则,并分析和熟悉规则的能力。能够理解抖店产品功能,根据产品特点及店铺运营阶段进行后台基础模块设置,具备内容和营销功能优化能力。能够熟悉平台流量规则及引流方法,帮助直播间获取免费流量的能力。2022年发布时间:2022-05-10

抖音电商:商家能力项经营指南以兴趣电商为核心,对不同的电商发展时期的行业背景、业务模式、发展变化及核心模型有整体认知的能力。能够有效获取平台规则,并分析和熟悉规则的能力。能够理解抖店产品功能,根据产品特点及店铺运营阶段进行后台基础模块设置,具备内容和营销功能优化能力。能够熟悉平台流量规则及引流方法,帮助直播间获取免费流量的能力。2022年发布时间:2022-05-10 2019年电竞行业深度调研报告报告从电竞用户维度、商业维度复盘了2019年电竞商业的实质形态;也剖析了世界范围内电竞内外对于该行业的关注与投入,整体回顾后也为相关从业人士总结了电竞未来的机遇和挑战!2019年发布时间:2020-06-15

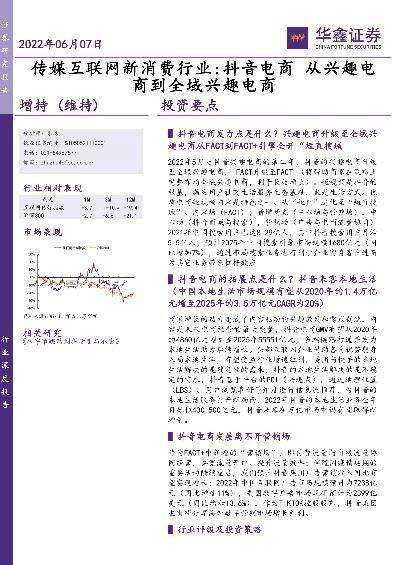

2019年电竞行业深度调研报告报告从电竞用户维度、商业维度复盘了2019年电竞商业的实质形态;也剖析了世界范围内电竞内外对于该行业的关注与投入,整体回顾后也为相关从业人士总结了电竞未来的机遇和挑战!2019年发布时间:2020-06-15 传媒互联网新消费行业:抖音电商 从兴趣电商到全域兴趣电商2022年发布时间:2022-06-22

传媒互联网新消费行业:抖音电商 从兴趣电商到全域兴趣电商2022年发布时间:2022-06-22 2021抖音电商商家自播白皮书从电商直播的平台来看,电商平台作为直播带货的先发平台,依靠成熟完整的电商全链路服务,持续加码直播电商投入,发展速度非常迅猛。据商务部网站消息,2020年,重点监测电商平台累计直播场次超2400万场。与此同时,各大内容平台如抖音等也加大了电商直播的投入,通过完善直播功能、出台各类扶持计划、加强供应链建设、策划电商直播活动、联合明星/话题人物等措施,不断扩大内容平台在电商直播领域的影响力。2021年发布时间:2021-09-24

2021抖音电商商家自播白皮书从电商直播的平台来看,电商平台作为直播带货的先发平台,依靠成熟完整的电商全链路服务,持续加码直播电商投入,发展速度非常迅猛。据商务部网站消息,2020年,重点监测电商平台累计直播场次超2400万场。与此同时,各大内容平台如抖音等也加大了电商直播的投入,通过完善直播功能、出台各类扶持计划、加强供应链建设、策划电商直播活动、联合明星/话题人物等措施,不断扩大内容平台在电商直播领域的影响力。2021年发布时间:2021-09-24 家电行业2019年报业绩前瞻:白电龙头强者恒强,厨电企稳拐点可期家电行业2019年报业绩前瞻:白电龙头强者恒强,厨电企稳拐点可期。2019-2020年发布时间:2020-05-01

家电行业2019年报业绩前瞻:白电龙头强者恒强,厨电企稳拐点可期家电行业2019年报业绩前瞻:白电龙头强者恒强,厨电企稳拐点可期。2019-2020年发布时间:2020-05-01 2022年618电商营销全景洞察2022年发布时间:2022-06-30

2022年618电商营销全景洞察2022年发布时间:2022-06-30 抖音电商商家经营手册2021年发布时间:2022-07-08

抖音电商商家经营手册2021年发布时间:2022-07-08 2022年5月抖音电商TeenieWeenie内容宽度和转化深度情况该统计数据包含了2022年5月抖音电商TeenieWeenie内容宽度和转化深度情况。其中,总曝光量上升70%。2022年发布时间:2022-10-27

2022年5月抖音电商TeenieWeenie内容宽度和转化深度情况该统计数据包含了2022年5月抖音电商TeenieWeenie内容宽度和转化深度情况。其中,总曝光量上升70%。2022年发布时间:2022-10-27 抖音电商新观察年终特刊2021年发布时间:2022-01-20

抖音电商新观察年终特刊2021年发布时间:2022-01-20 风电行业深度研究报告:风电持续高景气,积极布局一季报行情政策催化,风电板块迎来景气大周期,弃风率持续下行,“红色”省份陆续解禁,存量带补贴规模巨大,2020进入转化高峰期,装机指标先行,量价齐升正当时,建议重点关注风电零部件环节以及盈利拐点将至的整机环节。2019-2021年发布时间:2020-07-21

风电行业深度研究报告:风电持续高景气,积极布局一季报行情政策催化,风电板块迎来景气大周期,弃风率持续下行,“红色”省份陆续解禁,存量带补贴规模巨大,2020进入转化高峰期,装机指标先行,量价齐升正当时,建议重点关注风电零部件环节以及盈利拐点将至的整机环节。2019-2021年发布时间:2020-07-21 2023年双11电商营销全景洞察2023年发布时间:2024-04-23

2023年双11电商营销全景洞察2023年发布时间:2024-04-23 2022抖音电商茶行业洞察报告2022年发布时间:2022-05-10

2022抖音电商茶行业洞察报告2022年发布时间:2022-05-10 2019年氢燃料电池电堆出货量分布该统计数据包含了2019年氢燃料电池电堆出货量分布。石墨90.8%。2019年发布时间:2021-08-27

2019年氢燃料电池电堆出货量分布该统计数据包含了2019年氢燃料电池电堆出货量分布。石墨90.8%。2019年发布时间:2021-08-27 2022抖音电商DOUCASE案例年鉴2022年发布时间:2023-05-06

2022抖音电商DOUCASE案例年鉴2022年发布时间:2023-05-06