"航空航天科技研报"相关数据

更新时间:2022-01-14在2018年的强势增长后,2019年全球航空航天及防务行业出现下行趋势。防务领域持续保持高涨,而商用航空航天领域增速则有所放缓。2020年,随着商用航空航天领域从2019年的下行中复苏,航空航天及防务行业整体有望重回增长轨道。

2019年,由于安全威胁持续加剧,各国政府防务预算不断增加,防务领域继续保持增长。随着各国政府持续推进军队现代化建设及结构调整,2020年防务支出预计将增长3-4%,达到约1.9万亿美元。这一增长预计主要受到美国及中国、印度等其他地区防务支出增长的推动。

商用航空航天领域2019年的交付量出现下降,原因在于部分飞机机型面临生产相关的问题。商用飞机累积订单储备亦从2018年约14,700架的峰值减少至2019年8月底的14,000多架,主要是订单取消以及新订单量下跌的结果。但是,随着商用飞机长期需求继续保持强劲,2020年及之后商用航空航天领域有望恢复增长,未来20年飞机产量预计将达到近40,000架。

由于全球安全问题不断增长,全球各国政府十分重视推进军事现代化,军事装备需求呈现上升趋势。动荡不定且持续复杂的国际安全局势很可能将在未来五年推升全球防务支出,2019至2023年期间预计将以3%的复合年增长率持续增长,至2023年将达到2.1万亿美元。2020年美国政府将加大军事力量强化力度,预计将成为防务支出增长的重要推力,而中国、俄罗斯和印度等其他大国亦很可能继续提高防务装备方面的支出。

【更多详情,请下载:2020年全球航空航天及防务行业展望报告】

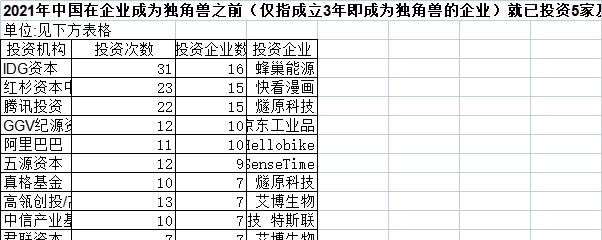

2021年中国在企业成为独角兽之前(仅指成立3年即成为独角兽的企业)就已投资5家及以上的资方统计该数据包含了2021年中国在企业成为独角兽之前(仅指成立3年即成为独角兽的企业)就已投资5家及以上的资方统计。IDG资本投资次数为31,投资企业数为16,投资企业为百度昆仑芯片 滴滴货运 壁仞科技 运立方 小鹏汇天 小冰 Cider 思谋科技 小马智行Pony.ai 锅圈食汇 鲸灵集团 古北水镇 嬴彻科技 商汤科技SenseTime 特斯联 蜂巢能源。2021年发布时间:2022-01-14

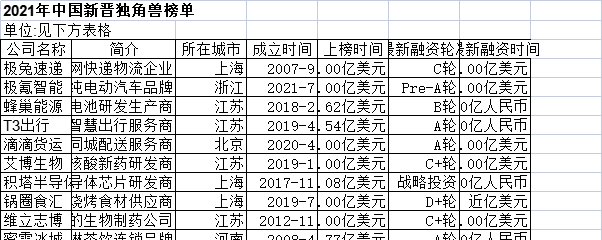

2021年中国在企业成为独角兽之前(仅指成立3年即成为独角兽的企业)就已投资5家及以上的资方统计该数据包含了2021年中国在企业成为独角兽之前(仅指成立3年即成为独角兽的企业)就已投资5家及以上的资方统计。IDG资本投资次数为31,投资企业数为16,投资企业为百度昆仑芯片 滴滴货运 壁仞科技 运立方 小鹏汇天 小冰 Cider 思谋科技 小马智行Pony.ai 锅圈食汇 鲸灵集团 古北水镇 嬴彻科技 商汤科技SenseTime 特斯联 蜂巢能源。2021年发布时间:2022-01-14 2021年中国新晋独角兽榜单该数据包含了2021年中国新晋独角兽榜单。极兔速递简介为科技型互联网快递物流企业,所在城市为上海,成立时间为2007-9,上榜时间为200.00亿美元,最新融资轮次为C轮。2021年发布时间:2022-01-14

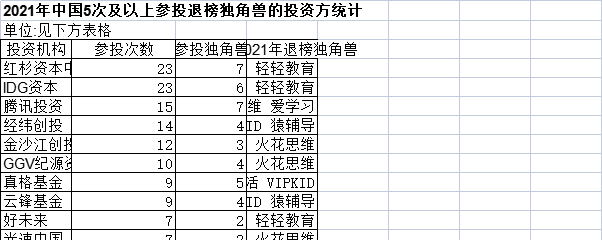

2021年中国新晋独角兽榜单该数据包含了2021年中国新晋独角兽榜单。极兔速递简介为科技型互联网快递物流企业,所在城市为上海,成立时间为2007-9,上榜时间为200.00亿美元,最新融资轮次为C轮。2021年发布时间:2022-01-14 2021年中国5次及以上参投退榜独角兽的投资方统计该数据包含了2021年中国5次及以上参投退榜独角兽的投资方统计。红杉资本中国参投次数为23,参投独角兽为7,参投2021年退榜独角兽为出门问问 药明明码 云鸟科技 VIPKID 作业帮 火花思维 轻轻教育。2021年发布时间:2022-01-14

2021年中国5次及以上参投退榜独角兽的投资方统计该数据包含了2021年中国5次及以上参投退榜独角兽的投资方统计。红杉资本中国参投次数为23,参投独角兽为7,参投2021年退榜独角兽为出门问问 药明明码 云鸟科技 VIPKID 作业帮 火花思维 轻轻教育。2021年发布时间:2022-01-14