"盖板"相关数据

更新时间:2022-05-25玻璃盖板产业链梳理+上下游竞争格局如何?

今天我们研究的行业,属于手机零配件产业链——玻璃盖板。玻璃盖板板,受益于5G爆发,这个赛道的龙头A,其走势从2019年中的6.5元上涨至36.5元,涨幅达到4.62倍。并且,今天是创业板放开20%涨跌幅首日,今天盘中,在大盘只涨了不到1%的情况下,其居然出人意料的暴涨11%。

注意,其走势爆发点,也正是它的业绩转折点。2019年上半年,由于消费电子行业需求较为疲软,且产能也尚未充分发挥,使得净利润同比下降141%。但仅仅过了一个季度,到了2019年三季度,其三季度单季度利润,实现了业绩反转,单季度利润大幅同比增长了110-150%,创历史新高。

它就是:蓝思科技。之所以出现业绩反转,关键在于量价齐升,特别是iPhone11和Mate30的销量大增,且Mate30的瀑布屏的价格相较于3D玻璃,有了较高的单价提升。

玻璃盖板行业,当前主要受益于手机玻璃盖板的增长,其背后的逻辑主要是5G手机的影响。2017年,iPhone×搭载无线充电,其他各大手机厂商均在2018年开始推出无线充电手机。2019年开始,5G手机不断上市。

由于5G的频率比4G高,衰减速率加快,金属背板对电磁波有屏蔽作用,易造成信号损失。同时,金属外壳还会引起能量损耗,不利于无线充电。因此,玻璃背板产业链加快渗透,是5G背景下的必然趋势。

【更多详情,请下载:玻璃盖板产业链梳理+上下游竞争格局如何?】

- 玻璃盖板产业链梳理+上下游竞争格局如何?本文回答了以下几个问题:一是,这条产业链,究竟上下游情况如何?二是,其业绩出现反转的原因,是否与玻璃盖板行业的增长驱动力一致?除了手机玻璃盖板,是否还有其他消费领域,存在新的增长点?三是,玻璃盖板的竞争格局如何?除了蓝思科技,是否还有其他需要研究的标的?对于蓝思而言,未来是否还有市占率提升的空间?2020年发布时间:2020-09-24

2020年中国A股上市公司公告股权激励计划覆盖板块情况该统计数据包含了2020年中国A股上市公司公告股权激励计划覆盖板块情况。其中主板有913家。2020年发布时间:2022-05-25

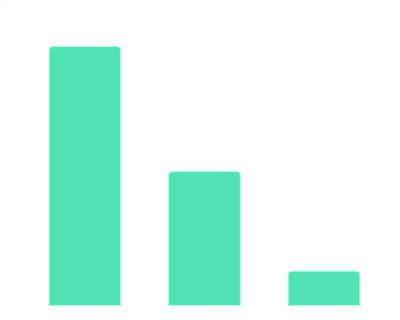

2020年中国A股上市公司公告股权激励计划覆盖板块情况该统计数据包含了2020年中国A股上市公司公告股权激励计划覆盖板块情况。其中主板有913家。2020年发布时间:2022-05-25 2018-2025年中国不同材质正面盖板玻璃的市场占有率的变化趋势情况该统计数据包含了2018-2025年中国不同材质正面盖板玻璃的市场占有率的变化趋势情况。预计2025年中国正面为镀膜盖板玻璃的组件市场占有率为91.8%。2018-2025年发布时间:2019-10-17

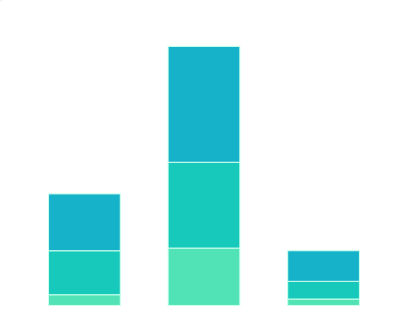

2018-2025年中国不同材质正面盖板玻璃的市场占有率的变化趋势情况该统计数据包含了2018-2025年中国不同材质正面盖板玻璃的市场占有率的变化趋势情况。预计2025年中国正面为镀膜盖板玻璃的组件市场占有率为91.8%。2018-2025年发布时间:2019-10-17 2018-2025年中国不同前盖板玻璃厚度的组件市场占有率发展趋势情况该统计数据包含了2018-2025年中国不同前盖板玻璃厚度的组件市场占有率发展趋势情况。预计到2025年中国厚度为2.5mm的组件市场占有率为30%。2018-2025年发布时间:2019-10-17

2018-2025年中国不同前盖板玻璃厚度的组件市场占有率发展趋势情况该统计数据包含了2018-2025年中国不同前盖板玻璃厚度的组件市场占有率发展趋势情况。预计到2025年中国厚度为2.5mm的组件市场占有率为30%。2018-2025年发布时间:2019-10-17 2020年电子行业策略报告:半导体国产化与5G换机进行时2019年前三季度业绩回顾:受下游市场需求放缓影响,2019年前三季度电子行业营收及净利润增速均有所放缓,各细分子板块业绩继续出现分化情况。 半导体设备及材料领域处于产业链上游,在整个半导体产业中起到了关键性的作用。目前,国内半导体行业关键设备及材料仍主要依赖进口,进一步扶持国内半导体设备和材料产业发展势在必行。 2020年在5G终端选择增多,价格有望进一步降低的预期下,5G换机潮的确定性进一步增强, 智能手机相关产业链将迎来新一轮增长。 散热作为直接影响5G终端运行效率及用户体验的重要指标,将成为未来5G终端的重要卖点之一,单机散热元器件价值量有望获得明显提升,将增厚相关上市公司业绩。 随着消费者对于智能手机外观要求持续提升,瀑布屏渗透率在2020年有望加速提升,玻璃盖板产业有望持续受益这一创新趋势。2019-2020年发布时间:2020-04-18

2020年电子行业策略报告:半导体国产化与5G换机进行时2019年前三季度业绩回顾:受下游市场需求放缓影响,2019年前三季度电子行业营收及净利润增速均有所放缓,各细分子板块业绩继续出现分化情况。 半导体设备及材料领域处于产业链上游,在整个半导体产业中起到了关键性的作用。目前,国内半导体行业关键设备及材料仍主要依赖进口,进一步扶持国内半导体设备和材料产业发展势在必行。 2020年在5G终端选择增多,价格有望进一步降低的预期下,5G换机潮的确定性进一步增强, 智能手机相关产业链将迎来新一轮增长。 散热作为直接影响5G终端运行效率及用户体验的重要指标,将成为未来5G终端的重要卖点之一,单机散热元器件价值量有望获得明显提升,将增厚相关上市公司业绩。 随着消费者对于智能手机外观要求持续提升,瀑布屏渗透率在2020年有望加速提升,玻璃盖板产业有望持续受益这一创新趋势。2019-2020年发布时间:2020-04-18 玻璃行业系列深度(更新):电子玻璃,从技术路径、渠道及市场看国产厂商的机遇与挑战电子玻璃指0.1-2mm厚度的超薄浮法玻璃,电子玻璃包括视窗防护型盖板玻璃,以及TFT或OLED液晶基板玻璃, 我们本篇报告探讨视窗防护型盖板玻璃, 而TFT或OLED液晶基板电子玻璃不在讨论范围内 。盖板玻璃厚度在0.6-0.8mm,贴片玻璃厚度在0.33mm左右。2020年发布时间:2021-03-04

玻璃行业系列深度(更新):电子玻璃,从技术路径、渠道及市场看国产厂商的机遇与挑战电子玻璃指0.1-2mm厚度的超薄浮法玻璃,电子玻璃包括视窗防护型盖板玻璃,以及TFT或OLED液晶基板玻璃, 我们本篇报告探讨视窗防护型盖板玻璃, 而TFT或OLED液晶基板电子玻璃不在讨论范围内 。盖板玻璃厚度在0.6-0.8mm,贴片玻璃厚度在0.33mm左右。2020年发布时间:2021-03-04 电子信息行业分析:三星、华为领衔,折叠手机进入市场电子:关注折叠机零部件升级机会。三星和华为均发布了可折叠手机的升级换代产品GalaxyZFold25G和华为MateX2,目前的折叠屏手机可以分为三种类型:以三星GalaxyFold系列为代表的内折叠,以华为MateX系列和柔宇柔派为代表的外折叠。包括苹果、中兴在内的众多厂商也已曝光折叠屏专利,部分厂商的折叠手机正在研发中,预计会有更多的品牌发布相关产品,消费者关注度也将提升。根据Omdia的数据预测,2019年折叠屏智能手机OLED显示屏出货量为80万台,预计2024年出货量将达到4000万台。从供应链的角度:折叠式手机面板、触控、盖板材料、黏着剂、基板材料、偏光膜、转轴、OLED材料等与传统手机有所差异。其中面板、结构件(转轴)、盖板、系统等升级较大,建议关注。2021年发布时间:2021-07-20

电子信息行业分析:三星、华为领衔,折叠手机进入市场电子:关注折叠机零部件升级机会。三星和华为均发布了可折叠手机的升级换代产品GalaxyZFold25G和华为MateX2,目前的折叠屏手机可以分为三种类型:以三星GalaxyFold系列为代表的内折叠,以华为MateX系列和柔宇柔派为代表的外折叠。包括苹果、中兴在内的众多厂商也已曝光折叠屏专利,部分厂商的折叠手机正在研发中,预计会有更多的品牌发布相关产品,消费者关注度也将提升。根据Omdia的数据预测,2019年折叠屏智能手机OLED显示屏出货量为80万台,预计2024年出货量将达到4000万台。从供应链的角度:折叠式手机面板、触控、盖板材料、黏着剂、基板材料、偏光膜、转轴、OLED材料等与传统手机有所差异。其中面板、结构件(转轴)、盖板、系统等升级较大,建议关注。2021年发布时间:2021-07-20 汽车玻璃行业专题研究:福耀vs蓝思,受益汽玻重生红利需求篇:汽车玻璃市场端聚焦天幕玻璃面积增加+高附加值功能增多+玻璃基板变化三大维度:对比手机玻璃盖板发展历程,汽车玻璃在满足驾驶安全的核心要素后,以外形美观+使用方便+体验舒适为主要追求,结合行业电动化及智能化发展趋势:1)以轻量化为方向,天幕玻璃替代金属车身,玻璃面积增加,外观进一步美化;2)以智能化为方向,高附加值功能增加,调光/玻璃天线功能价值量增益最大,HUD渗透率提升最快;3)受益轻量化及使用体验提升,汽车前挡风及侧窗玻璃材质有望率先发生变化,或采用更轻薄、坚硬的特种玻璃(康宁)。综合来看,根据我们测算:1)单车面积:汽车玻璃总面积由2020年4.2平米上升至2030年的6平米,天窗贡献主要增量,年均CAGR3.63%。2)单车价值量:全球汽车玻璃单车ASP由2020年的861元上升至2030年2500元,年均CAGR11.25%;天幕玻璃(天窗)贡献主要增量。3)全球市场规模(前装+售后):由2020年712亿元上升至2030年3000亿元,年均CAGR为15.47%。4)中国市场规模(前装+售后):由2020年的208亿元上升至2030年998亿元,年均CAGR为17%。技术篇:从技术维度比较手机玻璃盖板生产和汽车玻璃生产难度,结论较为明晰:手机玻璃盖板与汽车玻璃生产各有壁垒,手机玻璃相对要求更高。细节来看,核心功能指标要求上:1)应力/硬度:手机保护玻璃要求更高,实现技术难度更大;2)透光度:手机保护玻璃要求更高,实现技术难度更大;3)平整度:手机保护玻璃要求更高,实现技术难度更大;4)碎裂后要求:汽车玻璃要求更高。另外,比较康宁特种玻璃,其生产核心工艺在于1)化学钢化保证硬度+2)冷弯技术保证厚度两个维度,壁垒更高,加工难度更大,凭借优质的性能有望进入汽车玻璃市场。格局篇:汽车玻璃行业新进入者或增加,与原有厂商共同推动玻璃升级。1)福耀保持龙头地位,发挥专业深耕以及成本优势,欧美市场全球化扩张步伐进一步加快。利用自身在汽车玻璃产能和技术领域的前瞻布局结合成熟的客户供应链,福耀受益规模扩张的行业红利,于美国市场提前布局产能,于欧洲市场收购SAM开拓铝亮饰条业务增强范围效应,稳固自身客户。2)电动智能趋势下,手机玻璃厂商以全新产品加速行业供给端变革,部分产品实现高端化、差异化,凸显核心竞争力。以手机玻璃盖板为起点,消费电子厂商利用相通的加工环节和机器设备跨界迈入汽车玻璃行业的可行性较高。2021年发布时间:2021-06-02

汽车玻璃行业专题研究:福耀vs蓝思,受益汽玻重生红利需求篇:汽车玻璃市场端聚焦天幕玻璃面积增加+高附加值功能增多+玻璃基板变化三大维度:对比手机玻璃盖板发展历程,汽车玻璃在满足驾驶安全的核心要素后,以外形美观+使用方便+体验舒适为主要追求,结合行业电动化及智能化发展趋势:1)以轻量化为方向,天幕玻璃替代金属车身,玻璃面积增加,外观进一步美化;2)以智能化为方向,高附加值功能增加,调光/玻璃天线功能价值量增益最大,HUD渗透率提升最快;3)受益轻量化及使用体验提升,汽车前挡风及侧窗玻璃材质有望率先发生变化,或采用更轻薄、坚硬的特种玻璃(康宁)。综合来看,根据我们测算:1)单车面积:汽车玻璃总面积由2020年4.2平米上升至2030年的6平米,天窗贡献主要增量,年均CAGR3.63%。2)单车价值量:全球汽车玻璃单车ASP由2020年的861元上升至2030年2500元,年均CAGR11.25%;天幕玻璃(天窗)贡献主要增量。3)全球市场规模(前装+售后):由2020年712亿元上升至2030年3000亿元,年均CAGR为15.47%。4)中国市场规模(前装+售后):由2020年的208亿元上升至2030年998亿元,年均CAGR为17%。技术篇:从技术维度比较手机玻璃盖板生产和汽车玻璃生产难度,结论较为明晰:手机玻璃盖板与汽车玻璃生产各有壁垒,手机玻璃相对要求更高。细节来看,核心功能指标要求上:1)应力/硬度:手机保护玻璃要求更高,实现技术难度更大;2)透光度:手机保护玻璃要求更高,实现技术难度更大;3)平整度:手机保护玻璃要求更高,实现技术难度更大;4)碎裂后要求:汽车玻璃要求更高。另外,比较康宁特种玻璃,其生产核心工艺在于1)化学钢化保证硬度+2)冷弯技术保证厚度两个维度,壁垒更高,加工难度更大,凭借优质的性能有望进入汽车玻璃市场。格局篇:汽车玻璃行业新进入者或增加,与原有厂商共同推动玻璃升级。1)福耀保持龙头地位,发挥专业深耕以及成本优势,欧美市场全球化扩张步伐进一步加快。利用自身在汽车玻璃产能和技术领域的前瞻布局结合成熟的客户供应链,福耀受益规模扩张的行业红利,于美国市场提前布局产能,于欧洲市场收购SAM开拓铝亮饰条业务增强范围效应,稳固自身客户。2)电动智能趋势下,手机玻璃厂商以全新产品加速行业供给端变革,部分产品实现高端化、差异化,凸显核心竞争力。以手机玻璃盖板为起点,消费电子厂商利用相通的加工环节和机器设备跨界迈入汽车玻璃行业的可行性较高。2021年发布时间:2021-06-02