"福州"相关数据

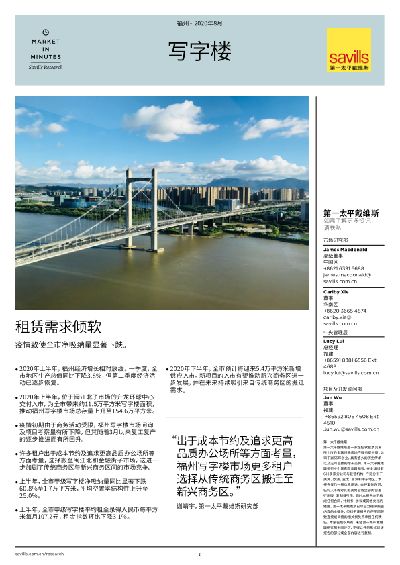

更新时间:2023-06-06供应:鉴于疫情对大部分在建项目工期的影响,上半年全市仅有一个项目一升龙环球中心交付入市,为全市带来约11.5万平方米新增写字楼面积,并推动全市总存量环比上升8%,至154.6万平方米。就存量规模而言,闽江北、金融街和五四路仍居全市前三,当前各区域存量分别占全市总存量的41.6%、21 .8%和19.3%。

需求:疫情初期由于商务活动受限,福州写字楼市场问询及项目考察量有所下降。但随着3月以来复工复产的逐步推进,写字楼市场搬迁及整合相关问询及租赁成交量逐步回升。鉴于当前疫情导致的经济不确定性尚存,部分企业对其运营支出持更为谨慎和保守的态度。许多企业出于节约成本考量,倾向寻找租金更低的项目或是缩减租赁面积。鉴于此,上半年全市租赁需求增长放缓,净吸纳量同比显著下跌60.8%至1.7万平方米,空置率上升至25.0%。

租金:2020年.上半年,因受市场供过于求现状及疫情所致不确定性因素增加的共同影响,业主方情绪持续倾软。部分业主一以个人投资者尤甚,在合同洽谈过程中倾向于提供更灵活弹性空间,如提供更长免租期、适度租金优惠等,以达到吸引租户并加速项目去化的目的。上半年全市甲级写字楼租金指数因此环比下跌3.1%,平均租金录得人民币每平方米每月107.2元。

市场展望:2020年下半年,全市预计迎来5.4万平方米新增供应入市,且均位于金融街及闽江北子市场。新项目的入市有望推动这两个新兴商务区的发展,并在未来持续吸引来自传统商务区的搬迁需求。整体而言,鉴于租户对其财务支出或继续保持审慎态度,且将更倾向因成本节约因素而暂时续约或缩减租赁面积。因此,下半年全市整体写字楼租赁需求增长预计仍将疲软,其中以国际贸易、教育及实体零售行业尤甚;但金融、房地产及专业服务行业租赁需求或可保持平稳。

【更多详情,请下载:2020年上半年福州写字楼市场简报】

2021年6月中国福州市拿地情况该统计数据包含了2021年6月中国福州市拿地情况。其中建发公司拿地总价为21.21亿元。2021年发布时间:2021-11-17

2021年6月中国福州市拿地情况该统计数据包含了2021年6月中国福州市拿地情况。其中建发公司拿地总价为21.21亿元。2021年发布时间:2021-11-17- 2020年上半年福州写字楼市场简报出于成本节约及追求更高品质办公场所等方面考量,福州写字楼市场更多租户选择从传统商务区搬迁至新兴商务区。2020年发布时间:2020-11-24

2020年上半年福州零售市场简报2020年下半年,位于核心商圈的福州融侨外滩壹号、苏宁广场A/C区和宜家购物中心预计开业入市,届时将为市场带来约40.3万平方米新增供应。鉴于下半年零售市场整体租赁需求或将延续疲软态势,全市空置率预计结构性上升,同时平均租金料将持续下调。2020年发布时间:2020-11-24

2020年上半年福州零售市场简报2020年下半年,位于核心商圈的福州融侨外滩壹号、苏宁广场A/C区和宜家购物中心预计开业入市,届时将为市场带来约40.3万平方米新增供应。鉴于下半年零售市场整体租赁需求或将延续疲软态势,全市空置率预计结构性上升,同时平均租金料将持续下调。2020年发布时间:2020-11-24 2017年第四季度福州商铺市场简报2017年1-11月,社会消费品零售总额高达3770.1亿元,同比增长10.8%;2017年有六处新增优质零售物业交付,均位于中心城区,新增46.1万平方米零售面积,全市零售库存面积被推高至315.4万平方米;2017年下半年全市优质零售中心商铺首层租金约人民币435.8元每平方米每月;2017年下半年全市高端零售物业入驻率达到94.7%。体验式业态占比达到35.1%;2018年全市预计有六处优质零售物业入市,将新增72.7万平方米的商业面积。2017年发布时间:2021-05-24

2017年第四季度福州商铺市场简报2017年1-11月,社会消费品零售总额高达3770.1亿元,同比增长10.8%;2017年有六处新增优质零售物业交付,均位于中心城区,新增46.1万平方米零售面积,全市零售库存面积被推高至315.4万平方米;2017年下半年全市优质零售中心商铺首层租金约人民币435.8元每平方米每月;2017年下半年全市高端零售物业入驻率达到94.7%。体验式业态占比达到35.1%;2018年全市预计有六处优质零售物业入市,将新增72.7万平方米的商业面积。2017年发布时间:2021-05-24 2021年上半年福州写字楼2021年第一季度,福州全市地区生产总值同比增长18%,增幅高于全省及全国水平。其中,第三产业增加值同比上升15%。这有助于刺激整体写字楼市场情绪及需求的改善。2021年发布时间:2021-08-23

2021年上半年福州写字楼2021年第一季度,福州全市地区生产总值同比增长18%,增幅高于全省及全国水平。其中,第三产业增加值同比上升15%。这有助于刺激整体写字楼市场情绪及需求的改善。2021年发布时间:2021-08-23 2020年下半年福州零售市场简报“福州部分零售物业经过物业设施改造与市场定位升级,吸引了越来越多知名零售品牌进驻,助推整体市场的零售商业氛围。2020年发布时间:2021-06-15

2020年下半年福州零售市场简报“福州部分零售物业经过物业设施改造与市场定位升级,吸引了越来越多知名零售品牌进驻,助推整体市场的零售商业氛围。2020年发布时间:2021-06-15 2016-2019年福州地铁运营线路长度统计该数据包含了2016-2019年福州地铁运营线路长度统计。2019运营线路长度为54.9公里。2016-2019年发布时间:2020-02-12

2016-2019年福州地铁运营线路长度统计该数据包含了2016-2019年福州地铁运营线路长度统计。2019运营线路长度为54.9公里。2016-2019年发布时间:2020-02-12 2023年福州地区薪酬水平指南本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-06-03

2023年福州地区薪酬水平指南本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-06-03 2022年福州地区薪酬水平指南本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2022年发布时间:2022-07-26

2022年福州地区薪酬水平指南本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2022年发布时间:2022-07-26 福州2020年市场报告全球主要经济体加速复苏,PMI先行指标已恢复至景气区间,叠加疫苗取得突破性进展,外部经济预期逐渐好转,但由于疫苗落地进程尚未明确,明年全球经济修复速度仍具有不确定性。反观国内,得益于有效的防疫机制中国经济增速率先回正,是当前唯一实现正增长的经济体,未来对全球资金的吸引力将持续增强。2020年发布时间:2021-07-06

福州2020年市场报告全球主要经济体加速复苏,PMI先行指标已恢复至景气区间,叠加疫苗取得突破性进展,外部经济预期逐渐好转,但由于疫苗落地进程尚未明确,明年全球经济修复速度仍具有不确定性。反观国内,得益于有效的防疫机制中国经济增速率先回正,是当前唯一实现正增长的经济体,未来对全球资金的吸引力将持续增强。2020年发布时间:2021-07-06 2018年福建福州房企流量销售面积排行情况本数据记录了2018年福建福州房企销售面积排行情况,阳光城流量面积达95.99万平方米。2018年发布时间:2019-11-29

2018年福建福州房企流量销售面积排行情况本数据记录了2018年福建福州房企销售面积排行情况,阳光城流量面积达95.99万平方米。2018年发布时间:2019-11-29 2018年福建福州房企流量销售金额排行情况本数据记录了2018年福建福州房企销售金额排行情况,流量榜前三分别为阳光城(151.66 亿元)世茂房地产(148.50亿元),融信集团(94.45 亿元)。2018年发布时间:2019-11-29

2018年福建福州房企流量销售金额排行情况本数据记录了2018年福建福州房企销售金额排行情况,流量榜前三分别为阳光城(151.66 亿元)世茂房地产(148.50亿元),融信集团(94.45 亿元)。2018年发布时间:2019-11-29 福州零售 2022年上半年2022年发布时间:2022-11-03

福州零售 2022年上半年2022年发布时间:2022-11-03 福州写字楼 2022年上半年2022年发布时间:2022-11-03

福州写字楼 2022年上半年2022年发布时间:2022-11-03 2021年上半年福州零售期内,全市平均空置率环比微降0.4个百分点,至6.1%。同时,由于部分存量项目的升级调整仍在持续,五四北和万宝子市场的空置率环比上升。2021年上半年,全市平均租金下跌至人民币每平方米每月432.0元,租金指数环比下跌0.2%,同比下跌0.6%。2021年发布时间:2021-08-23

2021年上半年福州零售期内,全市平均空置率环比微降0.4个百分点,至6.1%。同时,由于部分存量项目的升级调整仍在持续,五四北和万宝子市场的空置率环比上升。2021年上半年,全市平均租金下跌至人民币每平方米每月432.0元,租金指数环比下跌0.2%,同比下跌0.6%。2021年发布时间:2021-08-23 2018年6月-2019年6月福州房贷平均利率走势该统计数据包含了2018年6月-2019年6月福州房贷平均利率走势。2019年6月首套平均利率5.37%。2018-2019年发布时间:2020-06-13

2018年6月-2019年6月福州房贷平均利率走势该统计数据包含了2018年6月-2019年6月福州房贷平均利率走势。2019年6月首套平均利率5.37%。2018-2019年发布时间:2020-06-13 2020年下半年福州写字楼市场简报“新兴商务区的崛起逐渐改变了整体竞争格局和市场动态,而传统商务区则由于倚重存量供应且租金要价较高而令其市场份额有所减少。2020年发布时间:2021-06-15

2020年下半年福州写字楼市场简报“新兴商务区的崛起逐渐改变了整体竞争格局和市场动态,而传统商务区则由于倚重存量供应且租金要价较高而令其市场份额有所减少。2020年发布时间:2021-06-15 2017年第四季度福州写字楼市场简报2017年,福州高端写字楼市场有五处新增写字楼入市,包括一个全自用项目,和分别位于台江和马尾区的四个项目,新增供应23.3万平方米;全市写字楼市场净吸纳量近23.5万平方米,同比减少17.3%;全市高端写字楼平均空置率达到26.4%,同比下降4.6个百分点;2017年下半年,高端写字楼平均租金达到人民币每平方米每月91.1元,租金指数同比下跌1.4%,高端写字楼平均售价约为人民币每平方米25,926元,收益率近3.8%,预计2018年上半年将有四处高端写字楼入市,为市场新增36.2万平方米办公建筑面积。2017年发布时间:2021-05-24

2017年第四季度福州写字楼市场简报2017年,福州高端写字楼市场有五处新增写字楼入市,包括一个全自用项目,和分别位于台江和马尾区的四个项目,新增供应23.3万平方米;全市写字楼市场净吸纳量近23.5万平方米,同比减少17.3%;全市高端写字楼平均空置率达到26.4%,同比下降4.6个百分点;2017年下半年,高端写字楼平均租金达到人民币每平方米每月91.1元,租金指数同比下跌1.4%,高端写字楼平均售价约为人民币每平方米25,926元,收益率近3.8%,预计2018年上半年将有四处高端写字楼入市,为市场新增36.2万平方米办公建筑面积。2017年发布时间:2021-05-24 2023年福州地区营运部门各岗位薪酬水平报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-06-06

2023年福州地区营运部门各岗位薪酬水平报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-06-06 2023年福州地区翻译部门各岗位薪酬水平报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-06-06

2023年福州地区翻译部门各岗位薪酬水平报告本次薪酬调研,薪酬网制定了周密的调查方案,凭借薪酬网便捷高效的在线调研系统,丰富的调查经验与专业的顾问团队;依托网站深厚的数据来源、庞大的客户群体,为企业提供高价值的人力资源深度研究报告。2023年发布时间:2023-06-06