"财通"相关数据

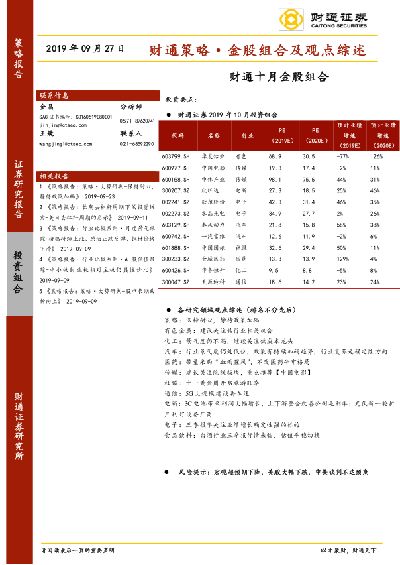

更新时间:2024-04-18财通策略·金股组合及观点综述:财通十月金股组合

四季度经济或仍然承压,维稳政策有望持续加码

统计局公布了8月经济数据,8月投资累计同比5.5%,低于预期的5.6%;工业同比4.4%,低于预测值5.4%;社零增速7.5%,依然大幅低于预期的7.9%;城镇调查失业率5.2%,回落0. 1%。经济数据仍然呈现疲软态势,简而概之本月经济数据要点为基建回暖难挡地产、汽车下行。

我们的观点: 1、我们的基本判断是从投资、消费、制造业三端来看,四季度经济压力仍然较大,但随着经济压力的加大,各项维稳政策有望加码,比如对制造业的定向降息以及低成本融资、消费中汽车限购逐步放松、基建的专项债额度提前下发等。2、房地产投资基本判断:房地产的政策导向仍然是“房住不炒”,预计房地产调控政策仍将持续收紧态势,地产投资将稳中有降。3、关于基建投资回升:基建投资与高频数据印证显示持续回升态势,但与我们先前预测的一致,遏制今年基建回升的关键点是基建资金缺口较大,由于专项债额度已经基本用完,接下来或面临无债可发的情况,后续专项债有望将2020 年的额度提前发放,预计可缓冲地产投资下行。4、消费数据仍然受到我国家庭资产结构、收入和就业等因素扼制,难以大幅增长,后续密切关注汽车消费下滑是否为单月扰动。5、受到上游产业大幅拖累以及下游需求回落,后续制造业投资可能仍然较为低迷。

【更多详情,请下载:财通策略·金股组合及观点综述:财通十月金股组合】

- 财通策略·金股组合及观点综述:财通十月金股组合2019年发布时间:2019-12-06

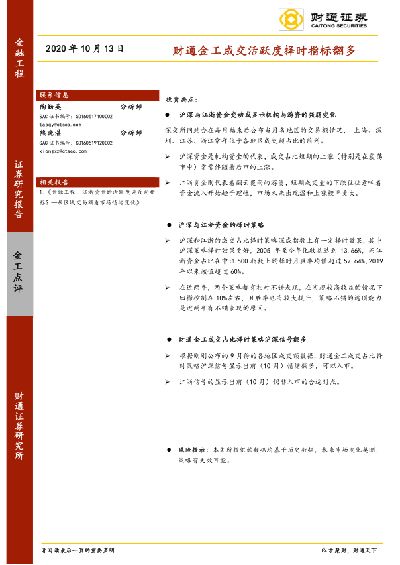

财通金工成交活跃度择时指标翻多深交所网站会在每月结束后公布当月各地区的交易额情况,上海、深圳、江苏、浙江常年位于各地区成交额占比的前列。沪深资金是机构资金的代表,成交占比短期的上涨(特别是在震荡市中)常常伴随着后市的上涨。江浙资金则代表着翻云覆雨的游资,短期成交量的下跌往往意味着资金流入开始趋于理性,市场未来出现温和上涨概率更大。2020年发布时间:2021-02-02

财通金工成交活跃度择时指标翻多深交所网站会在每月结束后公布当月各地区的交易额情况,上海、深圳、江苏、浙江常年位于各地区成交额占比的前列。沪深资金是机构资金的代表,成交占比短期的上涨(特别是在震荡市中)常常伴随着后市的上涨。江浙资金则代表着翻云覆雨的游资,短期成交量的下跌往往意味着资金流入开始趋于理性,市场未来出现温和上涨概率更大。2020年发布时间:2021-02-02 财通证券计算机行业专题:我国云通信产业梳理2021年发布时间:2022-02-18

财通证券计算机行业专题:我国云通信产业梳理2021年发布时间:2022-02-18 财通医药中期策略:关注消费医疗、优质创新药械出海与国产替代2022年发布时间:2022-07-20

财通医药中期策略:关注消费医疗、优质创新药械出海与国产替代2022年发布时间:2022-07-20 财通策略重磅报告!七国第三支柱个人养老比较研究2022年发布时间:2022-08-25

财通策略重磅报告!七国第三支柱个人养老比较研究2022年发布时间:2022-08-25 【财通商社】直播电商数据库2022年发布时间:2023-02-01

【财通商社】直播电商数据库2022年发布时间:2023-02-01 保险2022年报综述及2023Q1前瞻:寿险底部企稳复苏可期,财险盈利高增2023年发布时间:2023-08-14

保险2022年报综述及2023Q1前瞻:寿险底部企稳复苏可期,财险盈利高增2023年发布时间:2023-08-14 日本通证监管演变路径和逻辑:暴风雨中的光辉2018年1月,日本发生了震惊行业的“CoinCheckNEM流出事件”,引发日本新一轮通证监管变革。门头沟事件:日本开始通证监管的导火索。通证交易合法化,通证交易蓬勃发展。CoinCheck事件引发新一轮监管变革。多措并举探索通证监管,合规契机伴随变革而来。行业发展推动监管。适当监管,不盲目全面禁止。充分借鉴其他资产监管经验和通证监管国际经验。2018年发布时间:2019-06-11

日本通证监管演变路径和逻辑:暴风雨中的光辉2018年1月,日本发生了震惊行业的“CoinCheckNEM流出事件”,引发日本新一轮通证监管变革。门头沟事件:日本开始通证监管的导火索。通证交易合法化,通证交易蓬勃发展。CoinCheck事件引发新一轮监管变革。多措并举探索通证监管,合规契机伴随变革而来。行业发展推动监管。适当监管,不盲目全面禁止。充分借鉴其他资产监管经验和通证监管国际经验。2018年发布时间:2019-06-11 601108财通证券2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-29

601108财通证券2022年财务指标报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-29 601108财通证券2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-25

601108财通证券2022年财务状况报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-25 601108财通证券2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-07

601108财通证券2022年管理水平报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-07 601108财通证券2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-08

601108财通证券2022年经营成果报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-09-08 601108财通证券2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-25

601108财通证券2022年经营风险报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-25 区块链行业通证定投系列之一:通证定投,重剑无锋,大巧不工定投,即定期定额投资。这种投资方式包括“定”的两个方面:定期与定额。定期指每次发生投资行为的时间间隔固定,定额指每次用于购买投资目标资产的金额固定。除定期与定额之外,定投的特点还包括:分批次投资、投资标的多为风险资产。2019年发布时间:2019-07-12

区块链行业通证定投系列之一:通证定投,重剑无锋,大巧不工定投,即定期定额投资。这种投资方式包括“定”的两个方面:定期与定额。定期指每次发生投资行为的时间间隔固定,定额指每次用于购买投资目标资产的金额固定。除定期与定额之外,定投的特点还包括:分批次投资、投资标的多为风险资产。2019年发布时间:2019-07-12 601108财通证券2022年财务风险分析详细报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-11-01

601108财通证券2022年财务风险分析详细报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-11-01 601108财通证券2022年决策水平分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-06

601108财通证券2022年决策水平分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-08-06 601108财通证券2022年现金流量报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-21

601108财通证券2022年现金流量报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-21 601108财通证券2022年信贷审批财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-09

601108财通证券2022年信贷审批财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-07-09 星火多因子专题报告(六):Alpha因子重构,引入协方差矩阵的因子有效性检验本报告系财通证券出品的报告,主要的投资要点有:1、引入协方差矩阵的因子有效性检验法;2、从点到面:财通金工 Alpha 因子库构建;3、集众之长:Alpha 因子合成效果检验。2019年发布时间:2020-04-18

星火多因子专题报告(六):Alpha因子重构,引入协方差矩阵的因子有效性检验本报告系财通证券出品的报告,主要的投资要点有:1、引入协方差矩阵的因子有效性检验法;2、从点到面:财通金工 Alpha 因子库构建;3、集众之长:Alpha 因子合成效果检验。2019年发布时间:2020-04-18 601108财通证券2022年贷后调查财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-20

601108财通证券2022年贷后调查财务分析报告北京智泽华公司将各个国家和国内外主要研究机构、咨询机构在实践中所使用的财务分析、经营评价和内部控制技术汇集起来,然后经过取粗存精、科学提炼和实践检验等加工研究过程,提出了一套独特的完全拥有自主知识产权的分析和控制理论与方法。这套分析控制方法从经营管理者如何通过财务数据来把握企业的经营、管理和决策,确保企业长期、稳定、健康发展的角度出发,重新设计、定义、完善和解释了财务分析和经营控制的指标。2022年发布时间:2023-10-20