"倾向性"相关数据

更新时间:2023-08-042020年1月乘用车广告投放刊例花费同比降幅略有扩大,达38.2%;环比呈现负增长,达54.3%。1月份乘用车广告投放仅在电梯LCD的刊例花费呈现明显的增长,增幅达197.1%,主要由沃尔沃S60轿车、威马系列SUV和宝沃SUV的广告助推增长;该行业在其他媒体的投放刊例花费均呈现二位数的同比降幅。乘用车TOP10品牌中,位列前三甲的沃尔沃、威马和宝沃均着重在梯媒投放广告;排名第四、九位的广汽丰田和一汽大众奥迪则更倾向在电视媒体进行投放,花费占比超过70%。

2019年中国艺人粉丝对于艺人代言合作类消费品类型的倾向情况该统计数据包含了2019年中国艺人粉丝对于艺人代言合作类消费品类型的倾向情况。2019年中国艺人粉丝对于艺人代言合作类消费品类型的倾向中,食品饮料类占比为69.8%。2019年发布时间:2020-07-29

2019年中国艺人粉丝对于艺人代言合作类消费品类型的倾向情况该统计数据包含了2019年中国艺人粉丝对于艺人代言合作类消费品类型的倾向情况。2019年中国艺人粉丝对于艺人代言合作类消费品类型的倾向中,食品饮料类占比为69.8%。2019年发布时间:2020-07-29 2019年全球社会企业在招聘新员工和培训现有员工之间的选择分布情况该统计数据包含了2019年全球社会企业在招聘新员工和培训现有员工之间的选择分布情况。31%强烈倾向于培训现有员工。2019年发布时间:2020-07-08

2019年全球社会企业在招聘新员工和培训现有员工之间的选择分布情况该统计数据包含了2019年全球社会企业在招聘新员工和培训现有员工之间的选择分布情况。31%强烈倾向于培训现有员工。2019年发布时间:2020-07-08- 2020年1月乘用车广告投放概览2020年1月乘用车广告投放刊例花费同比降幅略有扩大,达38.2%;环比呈现负增长,达54.3%。1月份乘用车广告投放仅在电梯LCD的刊例花费呈现明显的增长,增幅达197.1%,主要由沃尔沃S60轿车、威马系列SUV和宝沃SUV的广告助推增长;该行业在其他媒体的投放刊例花费均呈现二位数的同比降幅。乘用车TOP10品牌中,位列前三甲的沃尔沃、威马和宝沃均着重在梯媒投放广告;排名第四、九位的广汽丰田和一汽大众奥迪则更倾向在电视媒体进行投放,花费占比超过70%。2020年发布时间:2020-09-04

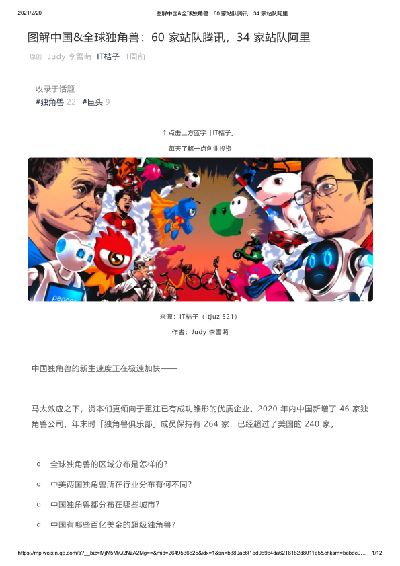

图解中国&全球独角兽:60家站队腾讯,34家站队阿里马太效应之下,资本们更倾向于重注已有成功雏形的优质企业。2020年内中国新增了 46 家独角兽公司,年末时「独角兽俱乐部」成员保持有 264 家,已经超过了美国的 240 家。 全球独角兽的区域分布是怎样的? 中美两国独角兽所在行业分布有何不同? 中国独角兽都分布在哪些城市? 中国有哪些百亿美金的超级独角兽? 2020 年内新晋的中国独角兽分布在哪些地方? BAT 和京东这些互联网巨头的旗下都有多少家独角兽? 巨头们的独角兽阵营具体是怎样的? 中国有哪些值得关注的、但目前声量还不够大的新独角兽? 以上所有问题都将在《2020-2021 中国独角兽解读报告》中详尽呈现。2021年发布时间:2021-02-22

图解中国&全球独角兽:60家站队腾讯,34家站队阿里马太效应之下,资本们更倾向于重注已有成功雏形的优质企业。2020年内中国新增了 46 家独角兽公司,年末时「独角兽俱乐部」成员保持有 264 家,已经超过了美国的 240 家。 全球独角兽的区域分布是怎样的? 中美两国独角兽所在行业分布有何不同? 中国独角兽都分布在哪些城市? 中国有哪些百亿美金的超级独角兽? 2020 年内新晋的中国独角兽分布在哪些地方? BAT 和京东这些互联网巨头的旗下都有多少家独角兽? 巨头们的独角兽阵营具体是怎样的? 中国有哪些值得关注的、但目前声量还不够大的新独角兽? 以上所有问题都将在《2020-2021 中国独角兽解读报告》中详尽呈现。2021年发布时间:2021-02-22 2021年内容营销趋势白皮书受经济大环境和疫情影响,营销市场呈现出更多新趋势和变化。广告主更倾向把预算投入到效果转化类的营销工具上,直接销售转化能力和平台的流量是广告主选择平台时最重要考量因素。短视频成为品牌选择营销的主要渠道,近五成广告主对2021年营销市场信心正向,将加大预算投入。新消费品牌不断涌现,消费人群被重新定义,圈层营销成为品牌精准营销的重要手段。 如何在数字化战略下提升投入产出比,对于营销链路各环节提出挑战;如何高效构建品牌用户数据资产,加深用户洞察指导行动方案;如何借助AI技术在内容创意,营销自动化,智能客服等场景优化营销效率。艺恩数据发布《2021年内容营销趋势白皮书》,洞察营销市场新风向和内容营销新趋势,希望为品牌营销策略制定上提供一些参考。2021年发布时间:2021-04-06

2021年内容营销趋势白皮书受经济大环境和疫情影响,营销市场呈现出更多新趋势和变化。广告主更倾向把预算投入到效果转化类的营销工具上,直接销售转化能力和平台的流量是广告主选择平台时最重要考量因素。短视频成为品牌选择营销的主要渠道,近五成广告主对2021年营销市场信心正向,将加大预算投入。新消费品牌不断涌现,消费人群被重新定义,圈层营销成为品牌精准营销的重要手段。 如何在数字化战略下提升投入产出比,对于营销链路各环节提出挑战;如何高效构建品牌用户数据资产,加深用户洞察指导行动方案;如何借助AI技术在内容创意,营销自动化,智能客服等场景优化营销效率。艺恩数据发布《2021年内容营销趋势白皮书》,洞察营销市场新风向和内容营销新趋势,希望为品牌营销策略制定上提供一些参考。2021年发布时间:2021-04-06 【煜寒咨询】2023年中国乘用车车主不满意度白皮书2023年发布时间:2023-08-04

【煜寒咨询】2023年中国乘用车车主不满意度白皮书2023年发布时间:2023-08-04 2020年中国广告市场回顾(数据版)CTR的报告显示,疫情发生后整个广告市场出现应激反应,2020年中国广告刊例花费同比下降11.6%。 广告市场从2月开始接连下滑,但环比持续增长,截止到2020年12月,广告市场同比增长幅度基本稳定。但从总投放量上看,仍与2019年乃至之前相比都有较大差距。由于疫情造成的投放量减少,预计2021年广告市场同比将有较大的增长空间。 从头部行业的投放情况来看,前十行业中只有IT产品及服务呈现正增长。2020年广告刊例花费同比增长的品类占比有所减少,而且增长的这些品类基本都是与防疫相关。 互联网品牌的增长是2020年行业广告的一大特点,众多生活服务类的网站或App在2020年得到了资本市场的资金支持,也在各类媒体市场增大了品牌的声量。从媒体选择的角度看,互联网品牌更倾向于在电视和户外渠道投放广告。2020年发布时间:2021-03-03

2020年中国广告市场回顾(数据版)CTR的报告显示,疫情发生后整个广告市场出现应激反应,2020年中国广告刊例花费同比下降11.6%。 广告市场从2月开始接连下滑,但环比持续增长,截止到2020年12月,广告市场同比增长幅度基本稳定。但从总投放量上看,仍与2019年乃至之前相比都有较大差距。由于疫情造成的投放量减少,预计2021年广告市场同比将有较大的增长空间。 从头部行业的投放情况来看,前十行业中只有IT产品及服务呈现正增长。2020年广告刊例花费同比增长的品类占比有所减少,而且增长的这些品类基本都是与防疫相关。 互联网品牌的增长是2020年行业广告的一大特点,众多生活服务类的网站或App在2020年得到了资本市场的资金支持,也在各类媒体市场增大了品牌的声量。从媒体选择的角度看,互联网品牌更倾向于在电视和户外渠道投放广告。2020年发布时间:2021-03-03 2021年中国医疗健康产业数字化研究报告2021年中国医疗健康产业数字化研究报告 基础与内涵,由信息化转向数字交互,由机构转为患者为核心:医疗健康数字化发展,构建于信息化、互联网、移动智能终端的基础上。与以往信息化的封闭性不同,数字化呈现开放、流通、兼容等特性。 数字化的核心主体也将发生变化。原有核心是医生和机构,基于诊疗行为发生在医疗机构内,医生对诊疗流程把控也有绝对权。在数字化影响下,核心将转化为居民、患者。患者民众的健康、诊疗信息将由医生,扩展到更多的诊断治疗形式(多种监测/检测数据、数字疗法等),由院内就诊行为也将扩展到院外健康监测等。 亿欧筛选了2013-2021年间与医疗健康数字化有关的115条政策进行分析。16年及以前,政策文件进行了方向性指引,指明需加强信息管理.信息共享、网上预约挂号、在线咨询、便携式健康数据采集、远程医疗等内容,随后17年,政策就院内信息化、基层服务、电子病例、家庭医生签约工作提出了详细建议。18年,政策就互联网+、大数据、电子病例等多个细分领域提出明确指导建议。19年,多个部门就医院智慧服务分级评估标准、辅助决策医疗器械软件审评等具体评估要点、准则提出了细节指导方案。此外,也涉及多个细分领域,如健康险、医保基金等。20年后疫情爆发,基层大数据建设、互联网、上云、信息建设标准与规范、药品监管等,政策指导建议中,再次强调了数字化、大数据、Al.物联网的重要性。 【更多详情,请下载:2021年中国医疗健康产业数字化研究报告】2021年发布时间:2021-10-27

2021年中国医疗健康产业数字化研究报告2021年中国医疗健康产业数字化研究报告 基础与内涵,由信息化转向数字交互,由机构转为患者为核心:医疗健康数字化发展,构建于信息化、互联网、移动智能终端的基础上。与以往信息化的封闭性不同,数字化呈现开放、流通、兼容等特性。 数字化的核心主体也将发生变化。原有核心是医生和机构,基于诊疗行为发生在医疗机构内,医生对诊疗流程把控也有绝对权。在数字化影响下,核心将转化为居民、患者。患者民众的健康、诊疗信息将由医生,扩展到更多的诊断治疗形式(多种监测/检测数据、数字疗法等),由院内就诊行为也将扩展到院外健康监测等。 亿欧筛选了2013-2021年间与医疗健康数字化有关的115条政策进行分析。16年及以前,政策文件进行了方向性指引,指明需加强信息管理.信息共享、网上预约挂号、在线咨询、便携式健康数据采集、远程医疗等内容,随后17年,政策就院内信息化、基层服务、电子病例、家庭医生签约工作提出了详细建议。18年,政策就互联网+、大数据、电子病例等多个细分领域提出明确指导建议。19年,多个部门就医院智慧服务分级评估标准、辅助决策医疗器械软件审评等具体评估要点、准则提出了细节指导方案。此外,也涉及多个细分领域,如健康险、医保基金等。20年后疫情爆发,基层大数据建设、互联网、上云、信息建设标准与规范、药品监管等,政策指导建议中,再次强调了数字化、大数据、Al.物联网的重要性。 【更多详情,请下载:2021年中国医疗健康产业数字化研究报告】2021年发布时间:2021-10-27 2020年12月广告投放数据概览根据CTR媒介智讯的数据显示,2020年12月广告市场花费同比微降0.8%,环比增长3.1%。2020年受疫情影响,广告市场从2月开始接连下滑,但环比持续增长,截止到2020年12月,广告市场同比增长幅度基本稳定。但从总投放量上看,仍旧与2019年乃至之前相比都有较大的差距。由于疫情造成的投放量减少,预计2021年广告市场同比将有较大的增长空间。 12月份,广告市场增量仍旧来源于IT产品及服务行业。互联网品牌的增长是2020年行业广告的一大特点,众多生活服务类的网站或App在2020年得到了资本市场的资金支持,也在各类媒体市场增大了品牌的声量。 从媒体选择的角度看,互联网品牌更倾向于选择户外渠道投放广告。12月,IT产品及服务行业在传统户外广告花费同比上涨306.2%,该行业的广告花费占比达到整体的21%,并带动传统户外广告呈现同比增长。领涨的几个品牌主要涵盖在线教育行业的火花思维、题拍拍、作业帮直播课等。题拍拍是好未来近期新推出的线上真人解答App,该品牌在传统户外以及电梯海报的广告投放量较大。2020年发布时间:2021-04-01

2020年12月广告投放数据概览根据CTR媒介智讯的数据显示,2020年12月广告市场花费同比微降0.8%,环比增长3.1%。2020年受疫情影响,广告市场从2月开始接连下滑,但环比持续增长,截止到2020年12月,广告市场同比增长幅度基本稳定。但从总投放量上看,仍旧与2019年乃至之前相比都有较大的差距。由于疫情造成的投放量减少,预计2021年广告市场同比将有较大的增长空间。 12月份,广告市场增量仍旧来源于IT产品及服务行业。互联网品牌的增长是2020年行业广告的一大特点,众多生活服务类的网站或App在2020年得到了资本市场的资金支持,也在各类媒体市场增大了品牌的声量。 从媒体选择的角度看,互联网品牌更倾向于选择户外渠道投放广告。12月,IT产品及服务行业在传统户外广告花费同比上涨306.2%,该行业的广告花费占比达到整体的21%,并带动传统户外广告呈现同比增长。领涨的几个品牌主要涵盖在线教育行业的火花思维、题拍拍、作业帮直播课等。题拍拍是好未来近期新推出的线上真人解答App,该品牌在传统户外以及电梯海报的广告投放量较大。2020年发布时间:2021-04-01