收藏

分享

纠错

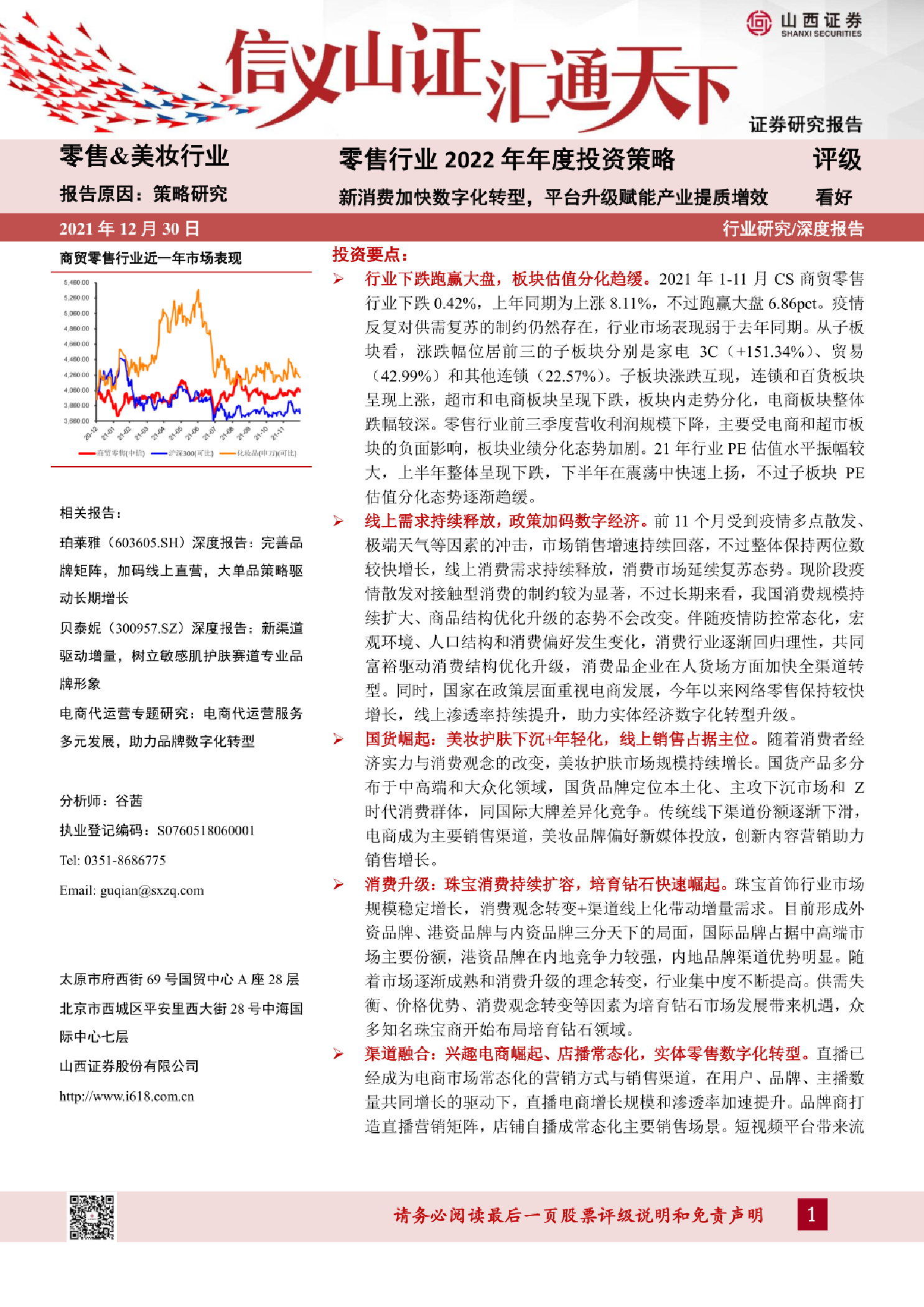

行业下跌跑贏大盘,板块估值分化趋缓。2021 年1-11月CS商贸零售行业下跌0.42%,上年同期为上涨8.11%,不过跑贏大盘6.86pct。疫情反复对供需复苏的制约仍然存在,行业市场表现弱于去年同期。从子板块看,涨跌幅位居前三的子板块分别是家电3C (+151.34%)、 贸易(42.99%)和其他连锁(22.57%)。 子板块涨跌互现,连锁和百货板块呈现上涨,超市和电商板块呈现下跌,板块内走势分化,电商板块整体跌幅较深。

零售行业前三季度营收利润规模下降,主要受电商和超市板块的负面影响,板块业绩分化态势加剧。21年行业PE估值水平振幅较大,上半年整体呈现下跌,下半年在震荡中快速上扬,不过子板块PE估值分化态势逐渐趋缓。线上需求持续释放,政策加码数字经济。前11 个月受到疫情多点散发、极端天气等因素的冲击,市场销售增速持续回落,不过整体保持两位数较快增长,线上消费需求持续释放,消费市场延续复苏态势。现阶段疫情散发对接触型消费的制约较为显著,不过长期来看,我国消费规模持续扩大、商品结构优化升级的态势不会改变。伴随疫情防控常态化,宏观环境、人口结构和消费偏好发生变化,消费行业逐渐回归理性,共同富裕驱动消费结构优化升级,消费品企业在人货场方面加快全渠道转型。同时,国家在政策层面重视电商发展,今年以来网络零售保持较快增长,线上渗透率持续提升,助力实体经济数字化转型升级。国货崛起:美妆护肤下沉+年轻化,线上销售占据主位。随着消费者经济实力与消费观念的改变,美妆护肤市场规模持续增长。国货产品多分布于中高端和大众化领域,国货品牌定位本土化、主攻下沉市场和Z时代消费群体,同国际大牌差异化竞争。传统线下渠道份额逐渐下滑,电商成为主要销售渠道,美妆品牌偏好新媒体投放,创新内容营销助力销售增长。