收藏

分享

纠错

降价去库存接近尾声,行业筑底静待反转,化工行业盈利能力分化,亏损面普遍加大,行业整体承压,下游行业盈利能力较强。

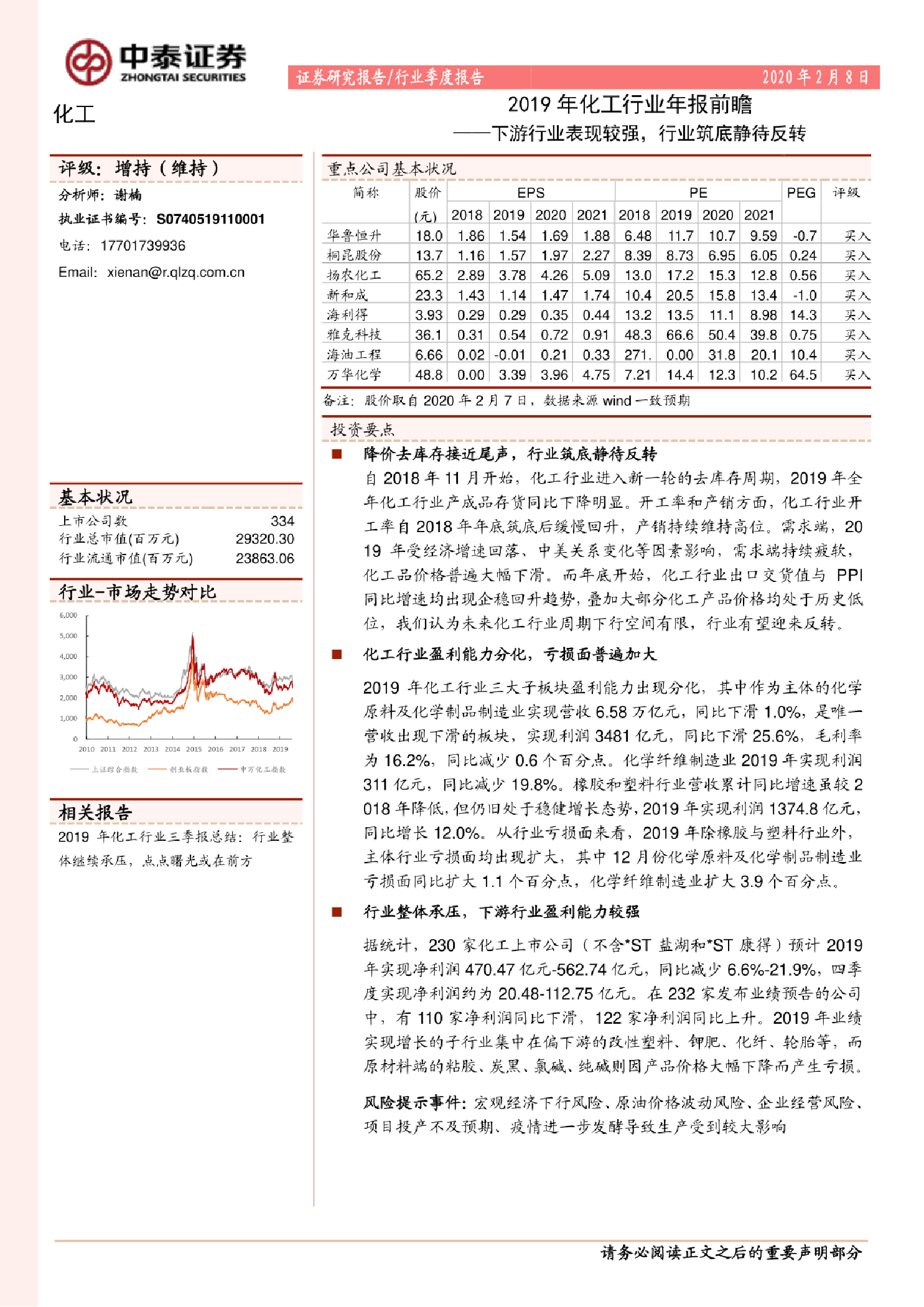

2019年化工行业年报前瞻:下游行业表现较强,行业筑底静待反转 ■降价去库存接近尾声,行业筑底静待反转 自2018年11月开始,化工行业进入新一轮的去库存周期,2019年全年化工行业产成品存货同比下降明显。开工率和产销方面,化工行业开工率自2018年年底筑底后缓慢回升,产销持续维持高位。需求端,2019年受经济增速回落、中美关系变化等因素影响,需求端持续疲软,化工品价格普遍大幅下滑。而年底开始,化工行业出口交货值与PPI同比增速均出现企稳回升趋势,叠加大部分化工产品价格均处于历史低位,我们认为未来化工行业周期下行空间有限,行业有望迎来反转。 ■化工行业盈利能力分化,亏损面普遍加大 2019年化工行业三大子板块盈利能力出现分化,其中作为主体的化学原料及化学制品制造业实现营收6.58万亿元,同比下滑1.0%,是唯一营收出现下滑的板块,实现利润3481亿元,同比下滑25.6%,毛利率为16.2%,同比减少0.6个百分点。化学纤维制造业2019年实现利润311亿元,同比减少19.8%。 橡胶和塑料行业营收累计同比增速虽较2018年降低,但仍旧处于稳健增长态势, 2019年实现利润1374.8亿元,同比增长12.0%。从行业亏损面来看,2019 年除橡胶与塑料行业外,主体行业亏损面均出现扩大,其中12月份化学原料及化学制品制造业亏损面同比扩大1.1个百分点,化学纤维制造业扩大3.9个百分点。 ■行业整体承压,下 游行业盈利能力较强 据统计,230家化工上市公司(不含*ST盐湖和*ST康得)预计2019年实现净利润470.47亿元-562.74亿元,同比减少6.6%-21.9%,四季度实现净利润约为20.48-112.75亿元。在232家发布业绩预告的公司中,有110家净利润同比下滑,122家净利润同比上升。2019年业绩实现增长的子行业集中在偏下游的改性塑料、钾肥、化纤、轮胎等,而原材料端的粘胶、炭黑、氯碱、纯碱则因产品价格大幅下降而产生亏损。 【更多详情,请下载:2019年化工行业年报前瞻:下游行业表现较强,行业筑底静待反转】