收藏

分享

纠错

金融科技行业业绩回落,增速普遍趋缓,盈利质量依旧稳定,应收款平稳改善:盈利质量依旧稳定,应收款平稳改善,商誉有所收缩,并购步伐放缓。

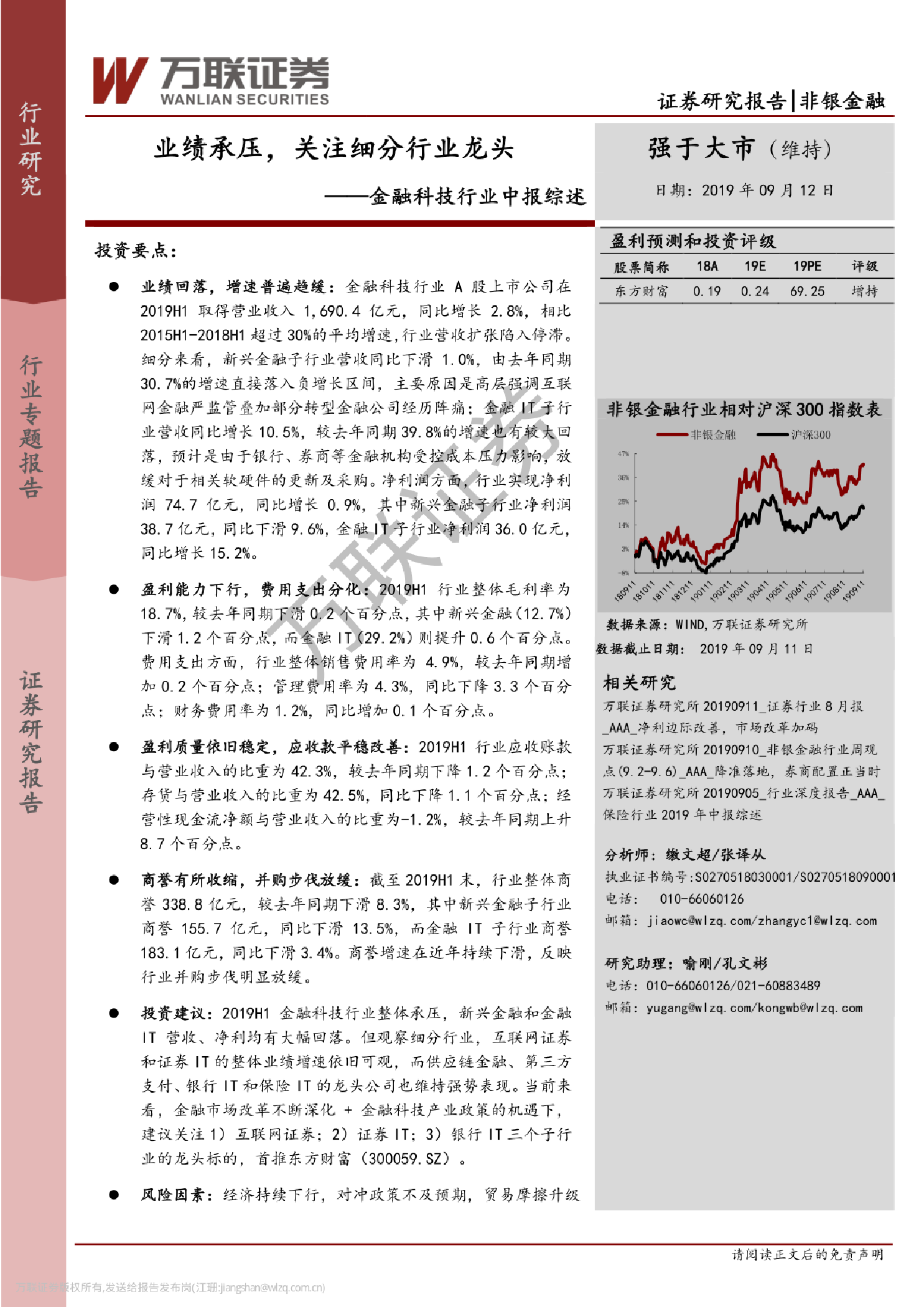

金融科技行业中报综述:业绩承压,关注细分行业龙头 投资要点: ●业绩回落, 增速普遍趋缓:金融科技行业A股上市公司在2019H1取得营业收入1,690.4 亿元,同比增长2. 8%,相比2015H1-2018H1超过30%的平均增速,行业营收扩张陷入停滞。细分来看,新兴金融子行业营收同比下滑1.0%, 由去年同期30. 7%的增速直接落入负增长区间,主要原因是高层强调互联网金融严监管叠加部分转型金融公司经历阵痛:金融IT子行业营收同比增长10.5%, 较去年同期39. 8%的增速也有较大回落,预计是由于银行、券商等金融机构受控成本压力影响,放缓对于相关软硬件的更新及采购。净利润方面,行业实现净利润74.7亿元,同比增长0.9%, 其中新兴金融子行业净利润38.7亿元,同比下滑9.6%,金融|T子行业净利润36. 0亿元,同比增长15.2%。 ●盈利能力下行, 费用支出分化。2019H1行业整体毛利率为18. 7%,较去年同期下滑0.2个百分点,其中新兴金融(12.7%)下滑1.2个百分点,而金融IT(29. 2%)则提升0.6个百分点。费用支出方面,行业整体销售费用率为4.9%, 较去年同期增加0.2个百分点:管理费用率为4.3%,同比下降3.3个百分点;财务费用率为1.2%, 同比增加0.1个百分点。 ●盈利质量依旧稳定,应收款平稳改善: 2019H1 行业应收账款与营业收入的比重为42. 3%,较去年同期下降1.2个百分点;存货与营业收入的比重为42.5%,同比下降1.1个百分点:经营性现金流净额与营业收入的比重为-1.2%,较去年同期上升8.7个百分点。 ●商誉有所收缩,并购步伐放缓:截至2019H1末,行业整体商誉338.8亿元,较去年同期下滑8.3%,其中新兴金融子行业商誉155.7 亿元,同比下滑13.5%, 而金融IT 子行业商誉183.1亿元,同比下滑3. 4%。商誉增速在近年持续下滑,反映行业并购步伐明显放缓。 ●投资建议: 2019H1 金融科技行业整体承压,新兴金融和金融IT营收、净利均有大幅回落。但观察细分行业,互联网证券和证券IT的整体业绩增速依旧可观,而供应链金融、第三方支付、银行IT和保险IT的龙头公司也维持强势表现。当前来看,金融市场改革不断深化+金融科技产业政策的机遇下,建议关注1)互联网证券; 2)证券IT: 3)银行IT三个子行业的龙头标的,首推东方财富(300059. SZ)。 【更多详情,请下载:金融科技行业中报综述:业绩承压,关注细分行业龙头】