收藏

分享

纠错

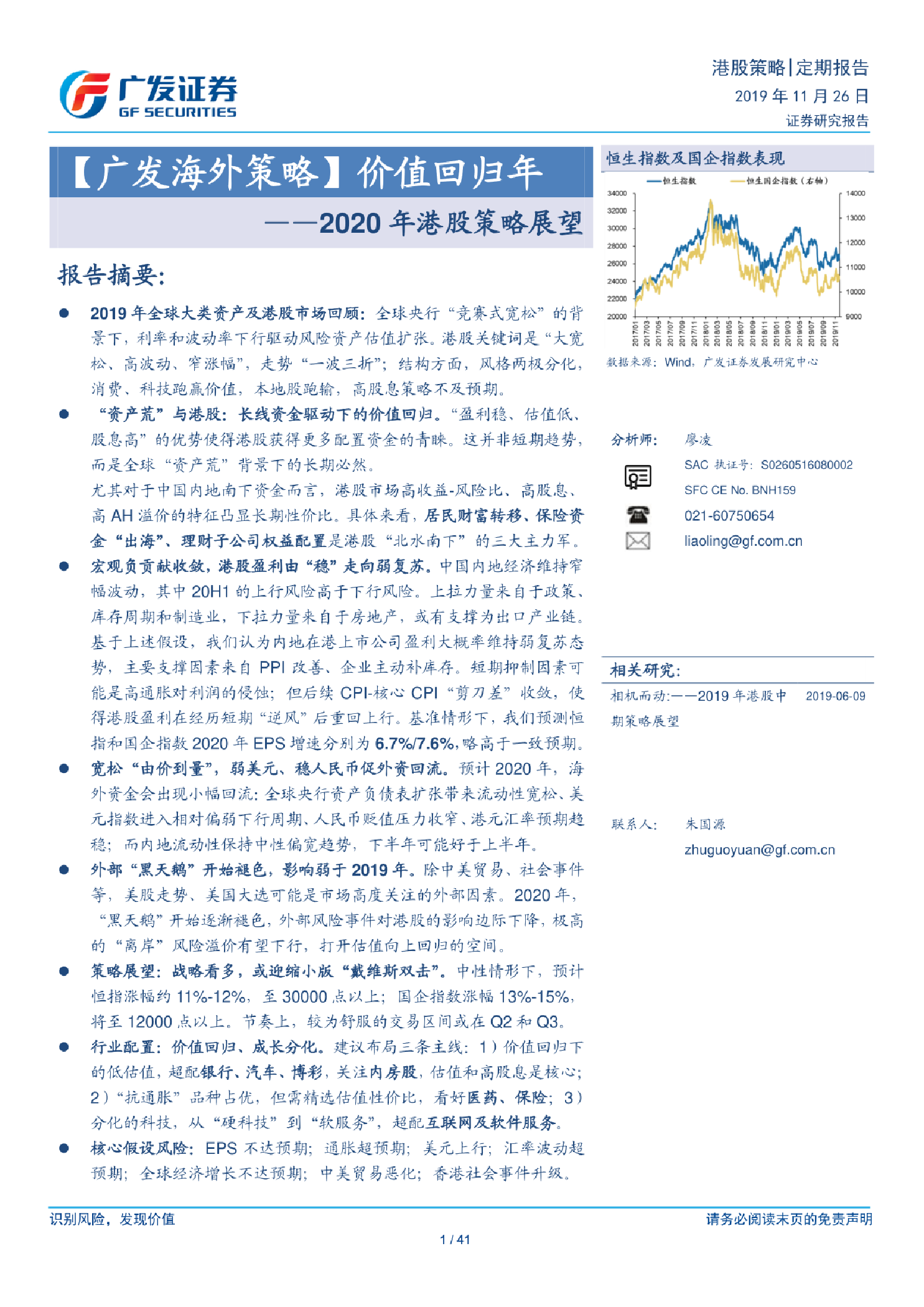

在全球央行“竞赛式宽松”的背景下,利率和波动率下行驱动风险资产估值扩张。港股关键词是“大宽松、高波动、窄涨幅”,走势“一波三折”;结构方面,风格两极分化,消费、科技跑赢价值,本地股跑输,高股息策略不及预期。 “盈利稳、估值低、股息高”的优势使得港股获得更多配置资金的青睐。这并非短期趋势,而是全球“资产荒”背景下的长期必然。尤其对于中国内地南下资金而言,港股市场高收益-风险比、高股息、高AH溢价的特征凸显长期性价比。 宏观负贡献收敛,港股盈利由“稳”走向弱复苏。宽松“由价到量”,弱美元、稳人民币促外资回流。外部“黑天鹅”开始褪色,影响弱于2019年。

2020年港股策略展望:价值回归年 2019年全球大类资产及港股市场回顾:全球央行“竞赛式宽松”的背景下,利率和波动率下行驱动风险资产估值扩张。港股关键词是“大宽松、高波动、窄涨幅”,走势“一波三折”;结构方面,风格两极分化,消费、科技跑赢价值,本地股跑输,高股息策略不及预期。 “资产荒”与港股:长线资金駆动下的价值回归。“盈利稳、估值低、股息高”的优势使得港股获得更多配置资金的青睐。这并非短期趋势,而是全球“资产荒”背景下的长期必然,尤其对于中国内地南下资金而言,港殷市场高收益-风险比、高股息、高AH溢价的特征凸显长期性价比。具体来看,居民财富转移、保险资金“出海”、理财子公司权益配置是港股“北水南下”的三大主力军。 宏观负贡献收敛,港股盈利由“稳”走向弱复苏。中国内地经济雏持窄幅波动,其中20H1的上行风险高于下行风险。上拉力量来自于政策、库存周期和制造业,下拉力量来自于房地产,或有支撑为出口产业链。 基于上述假设,我们认为内地在港上市公司盈利大概率维持弱复苏态势,主要支撑因素来自PPI改善、全业主动补库存。短期抑制因素可能是高通胀对利润的侵蚀;但后续CPI-核心CPI“剪刀差”收敛,使得港股盈利在经历短期“逆风”后重回上行。 【更多详情,请下载:2020年港股策略展望:价值回归年】