收藏

分享

纠错

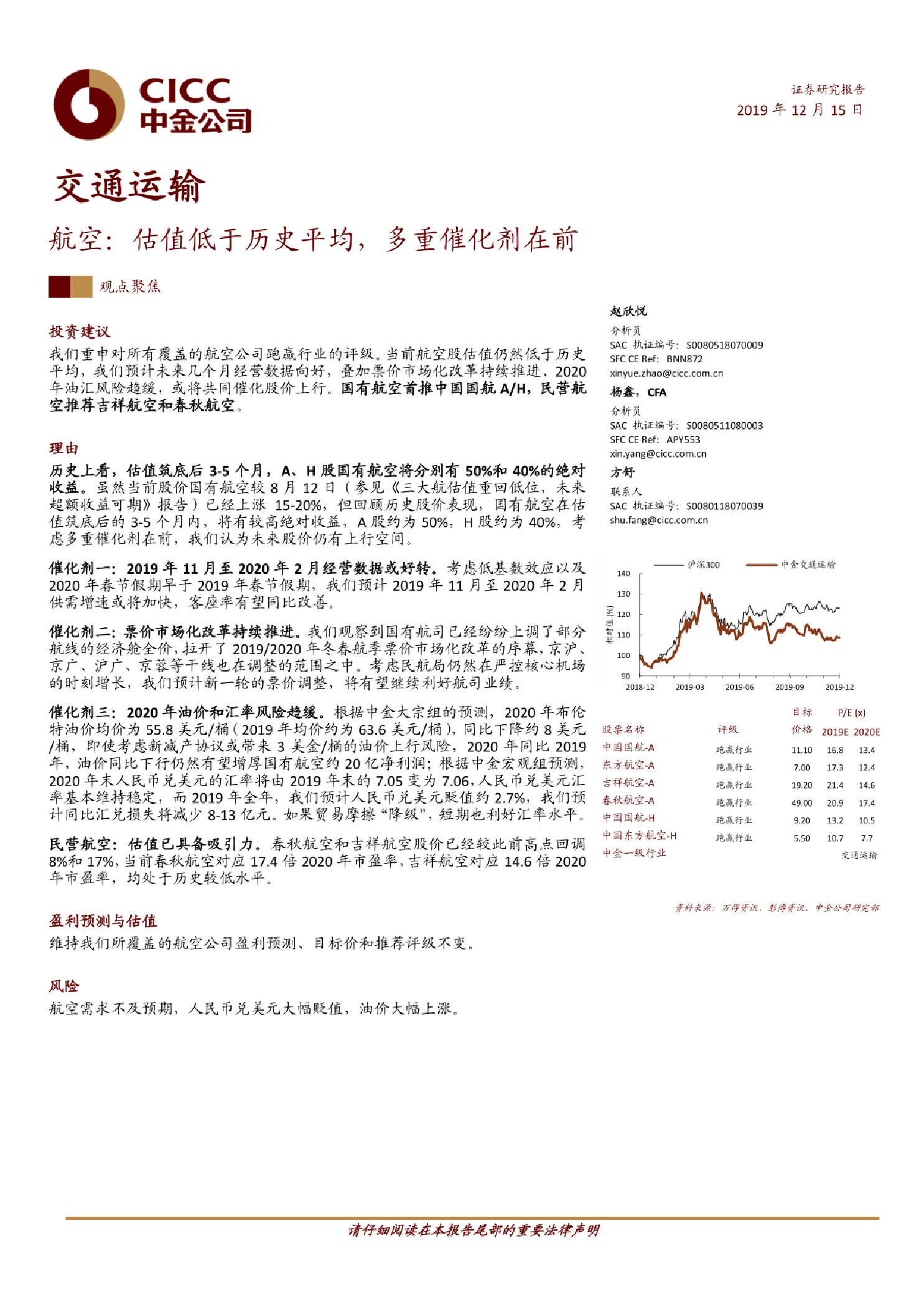

交通运输行业:航空,估值低于历史平均,多重催化剂在前 我们重申对所有覆盖的航空公司跑赢行业的评级。当前航空股估值仍然低于历史平均,我们预计未来几个月经营数据向好,叠加票价市场化改革持续推进、2020年油汇风险趋缓,或将共同催化股价上行。国有航空首推中国国航A/H,民营航空推荐吉祥航空和春秋航空。 历史上看,估值筑底后3-5个月,A、H股国有航空将分别有50%和40%的绝对收益。虽然当前股价国有航空较8月12日(参见《三大航估值重回低位,未来超额收益可期》报告)已经上涨15-20%,但回顾历史股价表现,国有航空在估值筑底后的3-5个月内,将有较高绝对收益,A股约为50%,H股约为40%,考虑多重催化剂在前,我们认为未来股价仍有上行空间。 催化剂一:2019年11月至2020年2月经营数据或好转。考虑低基数效应以及2020年春节假期早于2019年春节假期,我们预计2019年11月至2020年2月供需增速或将加快,客座率有望同比改善。 催化剂二:票价市场化改革持续推进。我们观察到国有航司已经纷纷上调了部分航线的经济舱全价,拉开了2019/2020年冬春航季票价市场化改革的序幕,京沪、京广、沪广、京蓉等干线也在调整的范围之中。考虑民航局仍然在严控核心机场的时刻增长,我们预计新一轮的票价调整,将有望继续利好航司业绩。 【更多详情,请下载:交通运输行业:航空,估值低于历史平均,多重催化剂在前】