收藏

分享

纠错

作为投资股指期货市场的重要参考指标之一,股指期货基差长期受到投资者的高度关注。本系列专题试图从横向对比的角度参考境内外期指基差情况,从纵向对比的角度参考基差发展的历史,全方位实证基差定价逻辑以及定价因子,并依靠对基差的分析构建相应交易策略。

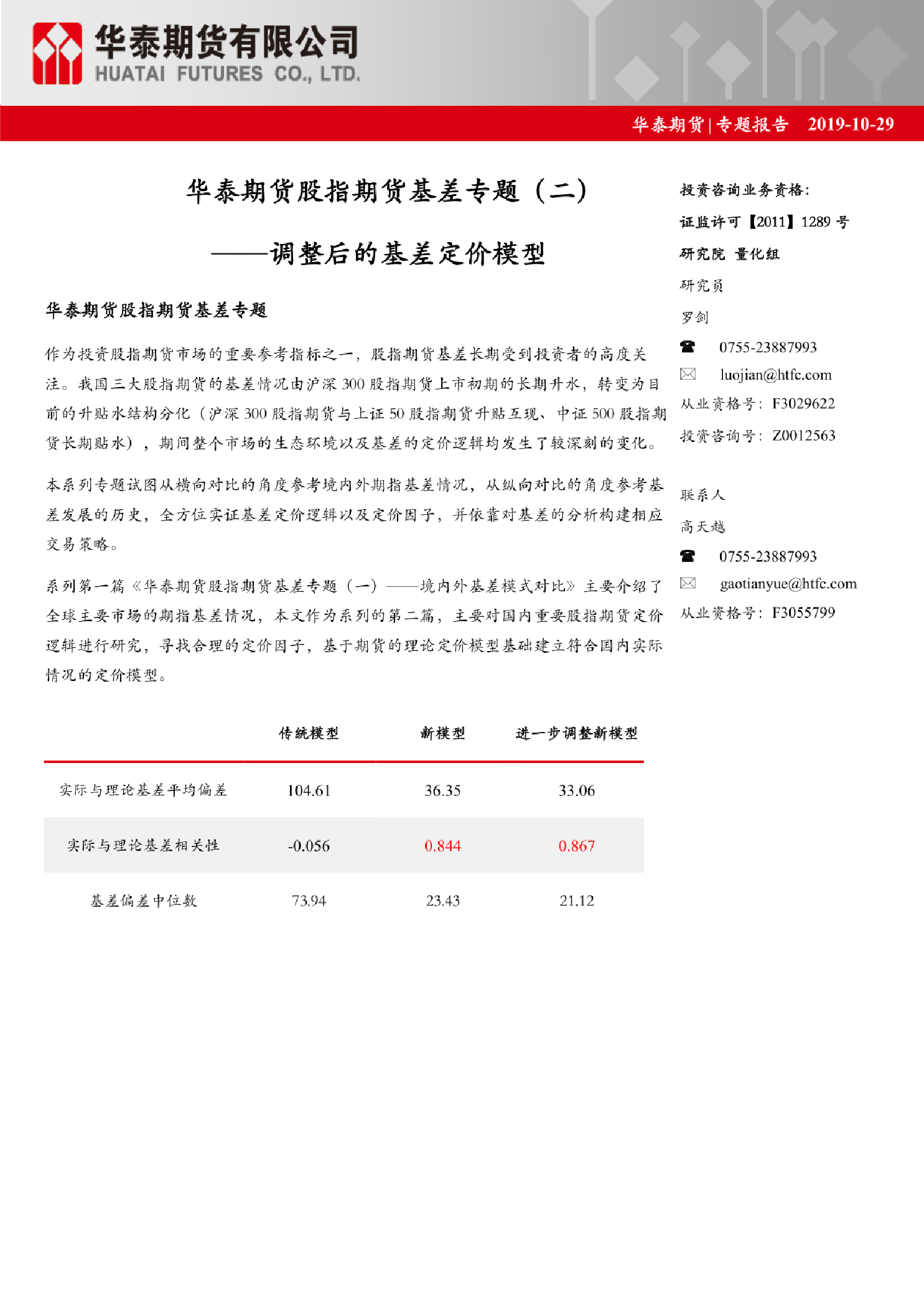

作为投资股指期货市场的重要参考指标之一,股指期货基差长期受到投资者的高度关注。我国三大股指期货的基差情况由沪深300股指期货上市初期的长期升水,转变为目前的升贴水结构分化(沪深300股指期货与上证50股指期货升贴互现、中证500股指期货长期贴水),期间整个市场的生态环境以及基差的定价逻辑均发生了较深刻的变化。 本系列专题试图从横向对比的角度参考境内外期指基差情况,从纵向对比的角度参考基差发展的历史,全方位实证基差定价逻辑以及定价因子,并依靠对基差的分析构建相应交易策略。 系列第一篇《华泰期货股指期货基差专题(一)——境内外基差模式对比》主要介绍了全球主要市场的期指基差情况,本文作为系列的第二篇,主要对国内重要股指期货定价逻辑进行研究,寻找合理的定价因子,基于期货的理论定价模型基础建立符合国内实际情况的定价模型。 上一篇报告《华泰期货股指期货基差专题(一)——境内外基差模式对比》中我们展示了国内外股指期货基差的基本情况,简要介绍了中美基差的显著不同点。本篇我们进一步通过数量化定价模型对中美股指货期的基差不同进行探讨。 【更多详情,请下载:股指期货基差专题(二):调整后的基差定价模型】