收藏

分享

纠错

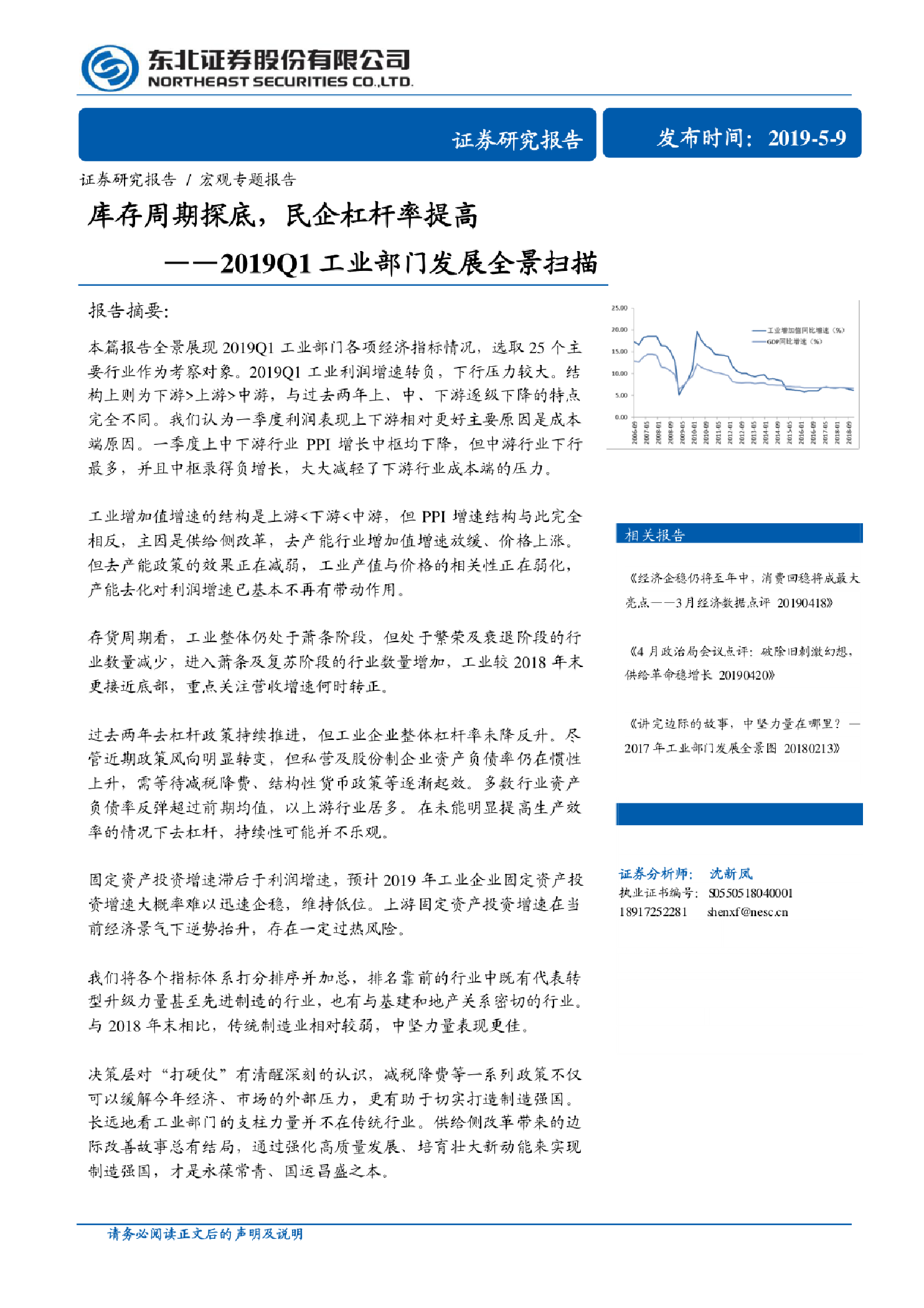

本篇报告全景展现2019Q1工业部门各项经济指标情况,选取25个主要行业作为考察对象。2019Q1工业利润增速转负,下行压力较大。结构上则为下游>上游>中游,与过去两年上、中、下游逐级下降的特点完全不同。我们认为一季度利润表现上下游相对更好主要原因是成本端原因。一季度上中下游行业PPI增长中枢均下降,但中游行业下行最多,并且中枢录得负增长,大大减轻了下游行业成本端的压力。 工业增加值增速的结构是上游<下游<中游,但PPI增速结构与此完全相反,主因是供给侧改革,去产能行业增加值增速放缓、价格上涨。但去产能政策的效果正在减弱,工业产值与价格的相关性正在弱化,产能去化对利润增速已基本不再有带动作用。 存货周期看,工业整体仍处于萧条阶段,但处于繁荣及衰退阶段的行业数量减少,进入萧条及复苏阶段的行业数量增加,工业较2018年末更接近底部,重点关注营收增速何时转正。 过去两年去杠杆政策持续推进,但工业企业整体杠杆率未降反升。尽管近期政策风向明显转变,但私营及股份制企业资产负债率仍在惯性上升,需等待减税降费、结构性货币政策等逐渐起效。多数行业资产负债率反弹超过前期均值,以上游行业居多。在未能明显提高生产效率的情况下去杠杆,持续性可能并不乐观。 【更多详情,请下载:2019Q1工业部门发展全景扫描:库存周期探底,民企杠杆率提高】