收藏

分享

纠错

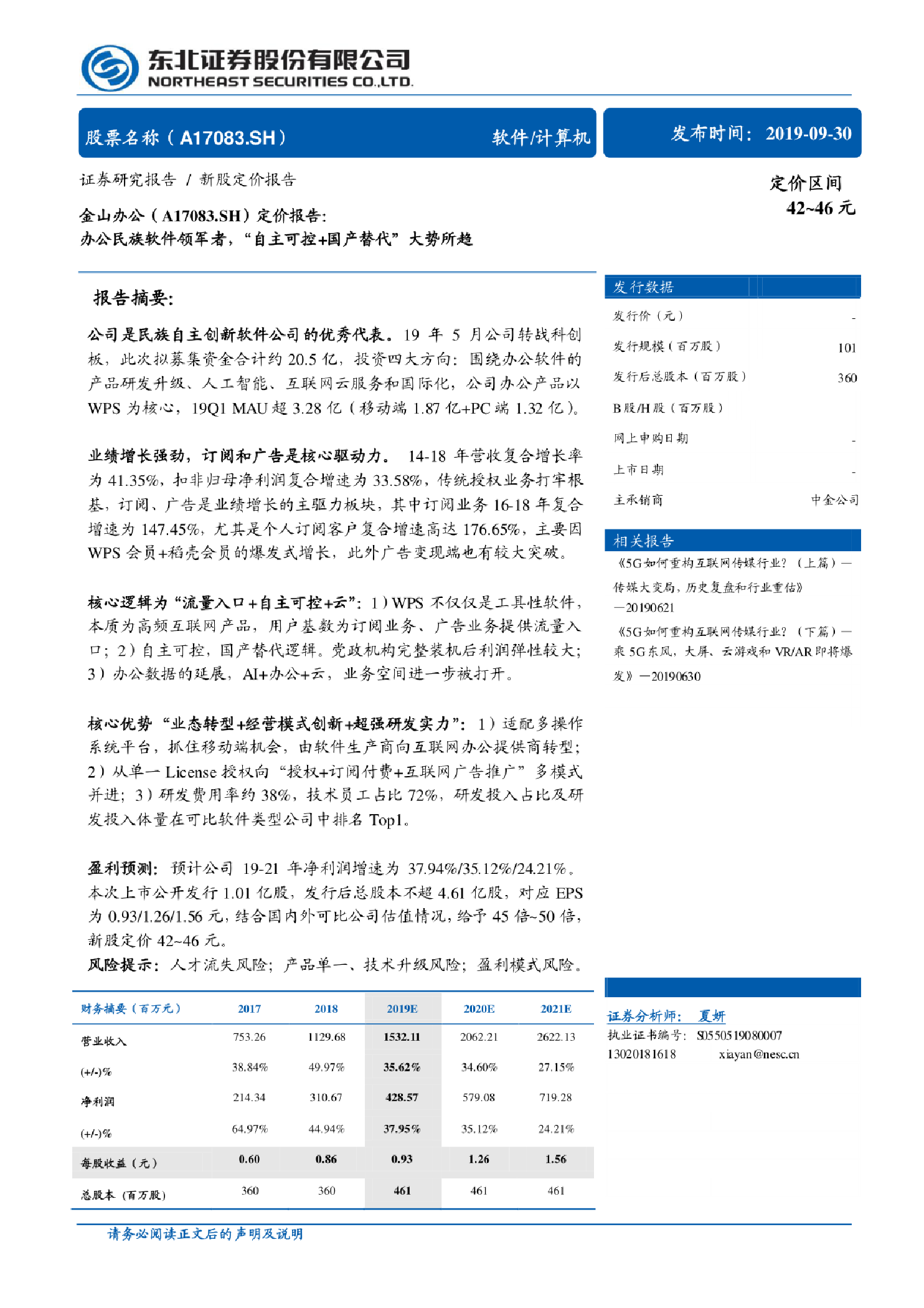

新股定价报告金山办公(017083):办公民族软件领军者,“自主可控+国产替代”大势所趋 公司是民族自主创新软件公司的优秀代表。19年5月公司转战科创板,此次拟募集资金合计约20.5亿,投资四大方向:围绕办公软件的产品研发升级、人工智能、互联网云服务和国际化,公司办公产品以WPS为核心,19Q1 MAU超3.28亿(移动端1.87 亿+PC端1.32 亿)。 业绩增长强劲,订阅和广告是核心驱动力。14-18 年营收复合增长率为41.35%,扣非归母净利润复合增速为33.58%,传统授权业务打牢根基,订阅、广告是业绩增长的主驱力板块,其中订阅业务16-18 年复合增速为147.45%,尤其是个人订阅客户复合增速高达176.65%,主要因WPS会员+稻壳会员的爆发式增长,此外广告变现端也有较大突破。 核心逻辑为“流量入口+自主可控云”: 1) WPS 不仅仅是工具性软件,本质为高频互联网产品,用户基数为订阅业务、广告业务提供流量入口; 2)自主可控,国产替代逻辑。党政机构完整装机后利润弹性较大; 3)办公数据的延展,AI+办公+云,业务空间进一步被打开。 核心优势“业态转型+经营模式创新超强研发实力”: 1) 适配多操作系统平台,抓住移动端机会,由软件生产商向互联网办公提供商转型;2)从单一License授权向“授权+订阅付费+互联网广告推广”多模式并进; 3) 研发费用率约38%,技术员工占比72%,研发投入占比及研发投入体量在可比软件类型公司中排名Top1。 【更多详情,请下载:新股定价报告金山办公(017083):办公民族软件领军者,“自主可控+国产替代”大势所趋】