收藏

分享

纠错

从整个产业链的价格走势来看,预期好转强于现实交易。铁矿石和双焦走势背离,主要还是基本面的差异。目前包括铁矿石在内的所有原料库存均不低,但铁矿石供给端四大矿的发货量明显下降,Vale矿难所引发的供给收缩开始实质性显现。由于钢价上涨、双焦和废钢价格下降以及增长税率从16%下降至13%,近期我们的吨钢毛利模型显示钢厂盈利反而有所走强。

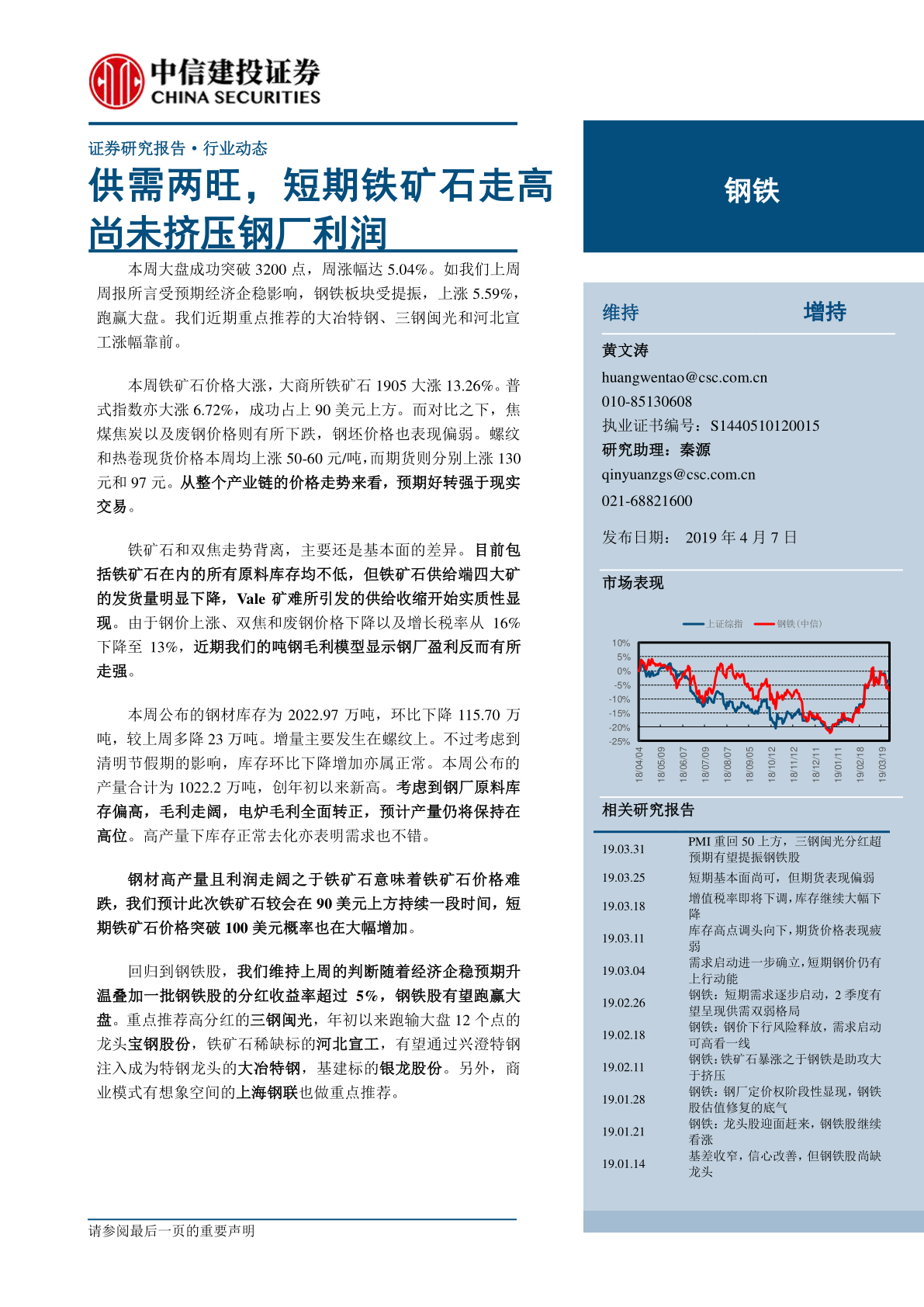

钢铁行业:供需两旺,短期铁矿石走高尚未挤压钢厂利润 本周大盘成功突破3200点,周涨幅达5.04%。如我们上周周报所言受预期经济企稳影响,钢铁板块受提振,上涨5.59%,跑贏大盘。我们近期重点推荐的大冶特钢、三钢闽光和河北宣工涨幅靠前。 本周铁矿石价格大涨,大商所铁矿石1905 大涨13.26%。普式指数亦大涨6.72%,成功占上90美元上方。而对比之下,焦煤焦炭以及废钢价格则有所下跌,钢坯价格也表现偏弱。螺纹和热卷现货价格本周均.上涨50-60元/吨,而期货则分别上涨130元和97元。从整个产业链的价格走势来看,预期好转强于现实交易。 铁矿石和双焦走势背离,主要还是基本面的差异。目前包括铁矿石在内的所有原料库存均不低,但铁矿石供给端四大矿的发货量明显下降,Vale 矿难所引发的供给收缩开始实质性显现。由于钢价.上涨、双焦和废钢价格下降以及增长税率从16%下降至13%,近期我们的吨钢毛利模型显示钢厂盈利反而有所走强。 本周公布的钢材库存为2022.97万吨,环比下降115.70 万吨,较上周多降23万吨。增量主要发生在螺纹上。不过考虑到清明节假期的影响,库存环比下降增加亦属正常。本周公布的产量合计为1022.2万吨,创年初以来新高。考虑到钢厂原料库存偏高,毛利走阔,电炉毛利全面转正,预计产量仍将保持在高位。高产量下库存正常去化亦表明需求也不错。 钢材高产量且利润走阔之于铁矿石意味着铁矿石价格难跌,我们预计此次铁矿石较会在90美元上方持续一段时间, 短期铁矿石价格突破100美元概率也在大幅增加。 【更多详情,请下载:钢铁行业:供需两旺,短期铁矿石走高尚未挤压钢厂利润】