收藏

分享

纠错

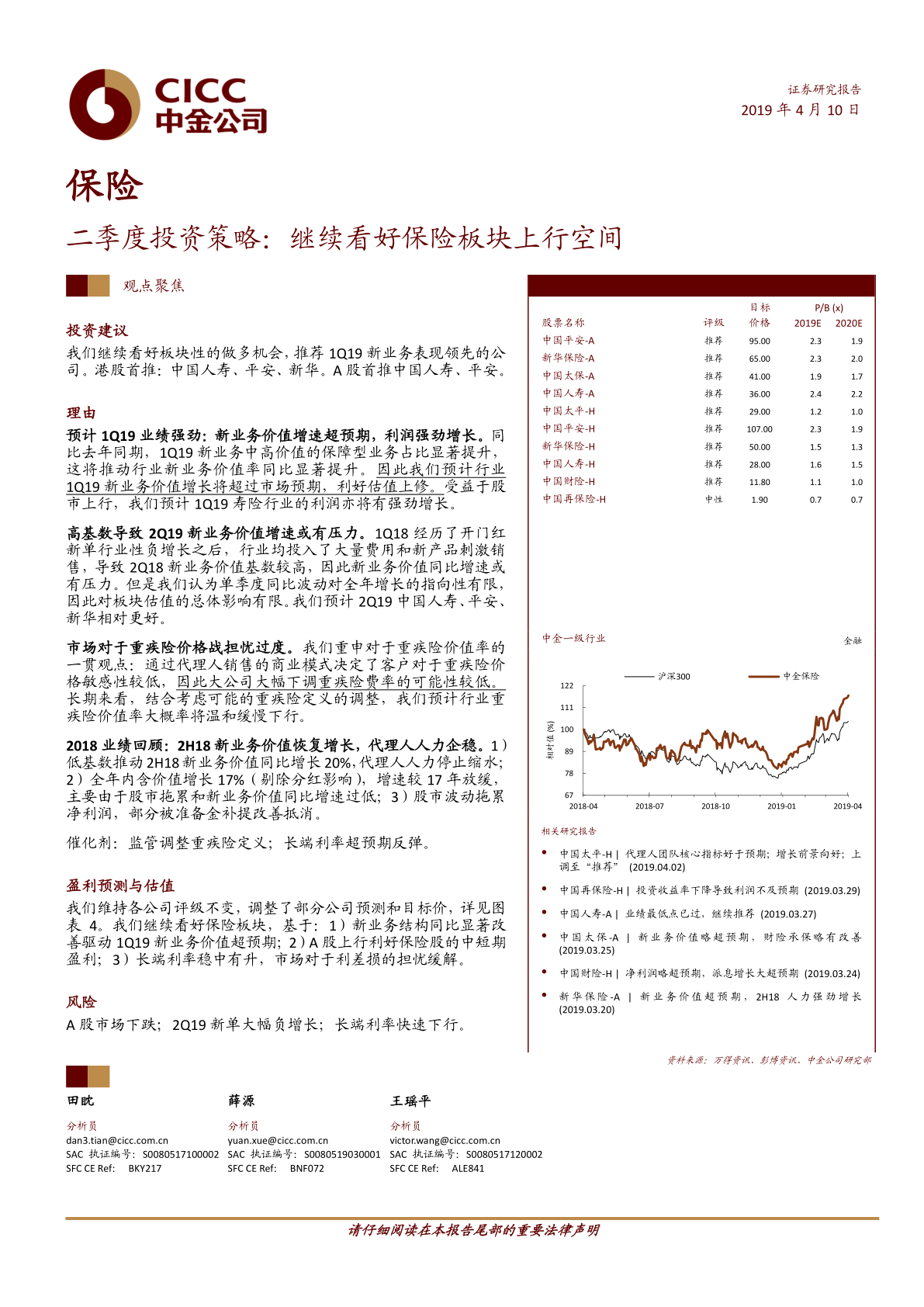

预计1Q19业绩强劲:新业务价值增速超预期,利润强劲增长。高基数导致2Q19新业务价值增速或有压力。市场对于重疾险价格战担忧过度。2018业绩回顾:2H18新业务价值恢复增长,代理人人力企稳。1)低基数推动2H18新业务价值同比增长20%,代理人人力停止缩水;2)全年内含价值增长17%(剔除分红影响),增速较17年放缓,主要由于股市拖累和新业务价值同比增速过低;3)股市波动拖累净利润,部分被准备金补提改善抵消。

保险行业二季度投资策略:继续看好保险板块上行空间 预计1Q19业绩强劲:新业务价值增速超预期,利润强劲增长。同比去年同期,1Q19 新业务中高价值的保障型业务占比显著提升,这将推动行业新业务价值率同比显著提升。因此我们预计行业1Q19新业务价值增长将超过市场预期,利好估值上修。受益于股.市上行,我们预计1Q19寿险行业的利润亦将有强劲增长。 高基数导致2Q19新业务价值增速或有压力。1Q18经历了开门红新单行业性负增长之后,行业均投入了大量费用和新产品刺激销售,导致2Q18新业务价值基数较高,因此新业务价值同比增速或有压力。但是我们认为单季度同比波动对全年增长的指向性有限,因此对板块估值的总体影响有限。我们预计2Q19中国人寿、平安、新华相对更好。 市场对于重疾险价格战担忧过度。我们重申对于重疾险价值率的一贯观点:通过代理人销售的商业模式决定了客户对于重疾险价.格敏感性较低,因此大公司大幅下调重疾险费率的可能性较低。长期来看,结合考虑可能的重疾险定义的调整,我们预计行业重疾险价值率大概率将温和缓慢下行。 2018业绩回顾: 2H18新业务价值恢复增长,代理人人力企稳。1)低基数推动2H18新业务价值同比增长20%,代理人人力停止缩水;2)全年内含价值增长17% (剔除分红影响),增速较17年放缓,主要由于股市拖累和新业务价值同比增速过低;3)股市波动拖累净利润,部分被准备金补提改善抵消。 【更多详情,请下载:保险行业二季度投资策略:继续看好保险板块上行空间】