收藏

分享

纠错

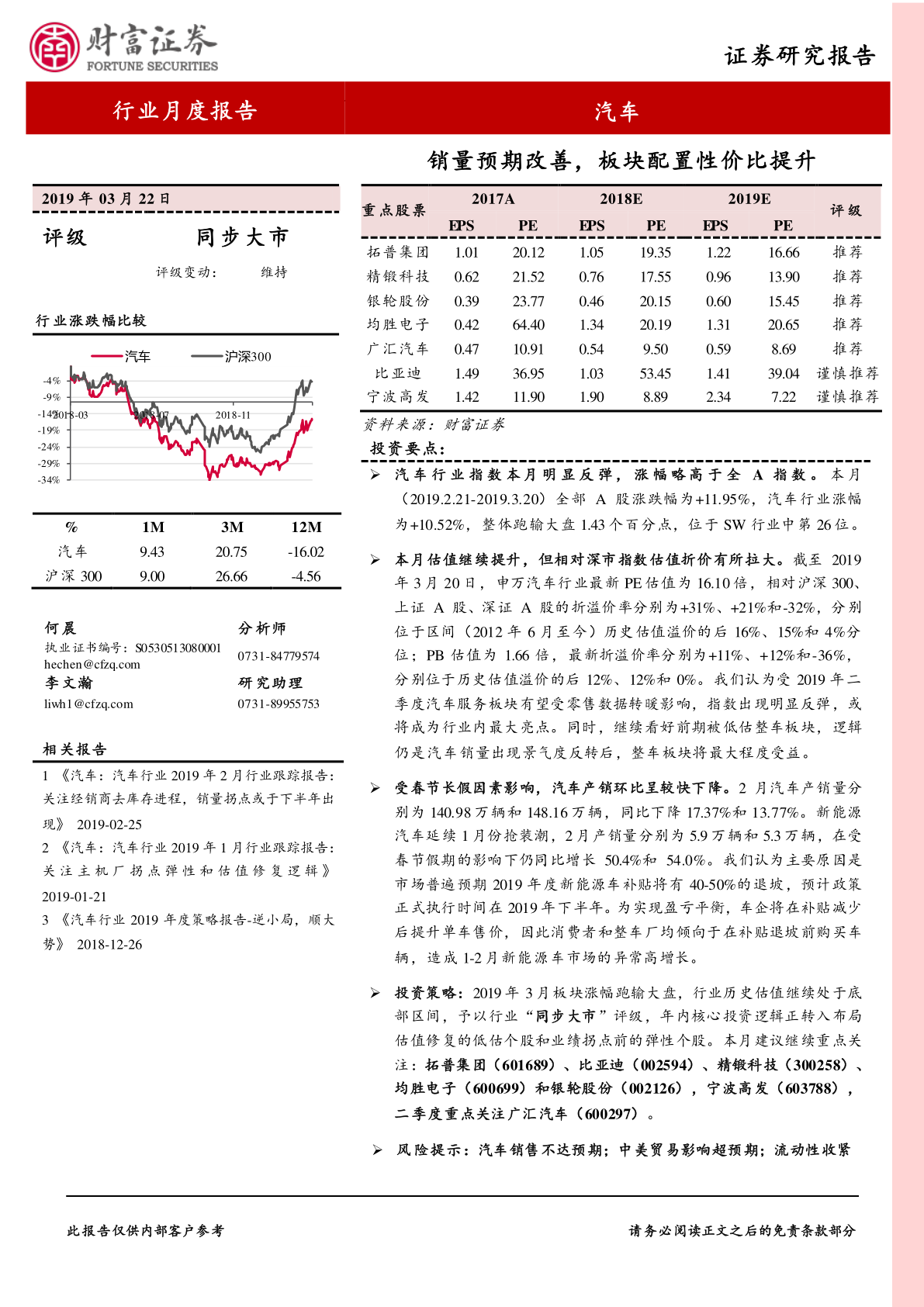

汽车行业月度报告:销量预期改善,板块配置性价比提升 本月估值继续提升,但相对深市指数估值折价有所拉大。截至2019年3月20日,申万汽车行业最新PE估值为16.10倍,相对沪深300、上证A股、深证A股的折溢价率分别为+31%、+21%和-32%,分别位于区间(2012年6月至今)历史估值溢价的后16%、15%和4%分位; PB估值为1.66 倍,最新折溢价率分别为+11%、+12%和-36%,分别位于历史估值溢价的后12%、12%和0%。我们认为受2019年二季度汽车服务板块有望受零售数据转暖影响,指数出现明显反弹,或将成为行业内最大亮点。同时,继续看好前期被低估整车板块,逻辑仍是汽车销量出现景气度反转后,整车板块将最大程度受益。 受春节长假因素影响,汽车产销环比呈较快下降。2月汽车产销量分.别为140.98 万辆和148.16万辆,同比下降17.37%和13.77%。新能源汽车延续1月份抢装潮,2月产销量分别为5.9万辆和5.3万辆,在受春节假期的影响下仍同比增长50.4%和 54.0%。我们认为主要原因是市场普遍预期2019 年度新能源车补贴将有40-50%的退坡,预计政策正式执行时间在2019年下半年。为实现盈亏平衡,车企将在补贴减少后提升单车售价,因此消费者和整车厂均倾向于在补贴退坡前购买车辆,造成1-2月新能源车市场的异常高增长。 【更多详情,请下载:汽车行业月度报告:销量预期改善,板块配置性价比提升】