收藏

分享

纠错

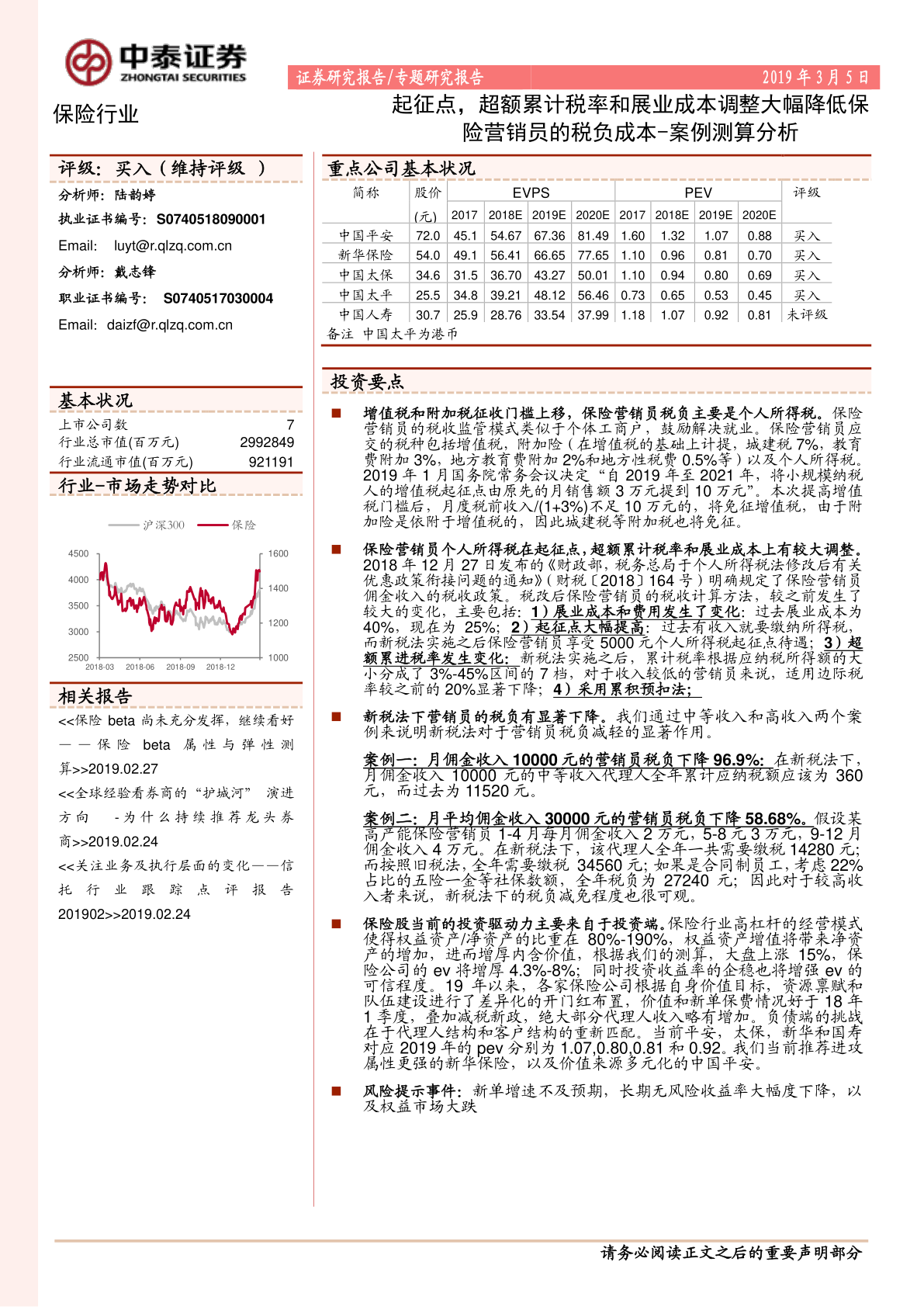

保险行业案例测算分析:起征点,超额累计税率和展业成本调整大幅降低保险营销员的税负成本 投资要点 ■增值税和附加税征收门槛上移,保险营销员税负主要是个人所得税。保险营销员的税收监管模式类似于个体工商户,鼓励解决就业。保险营销员应交的税种包括增值税,附加险(在增值税的基础,上计提,城建税7%,教育费附加3%,地方教育费附加2%和地方性税费0.5%等)以及个人所得税。2019年1月国务院常务会议决定“自2019年至2021年,将小规模纳税人的增值税起征点由原先的月销售额3万元提到10万元”。本次提高增值税门槛后,月度税前收入/(1+3%)不足10万元的,将免征增值税,由于附加险是依附于增值税的,因此城建税等附加税也将免征。 ■保险营销员个人所得税在起征点,超额累计税率和展业成本上有较大调整。2018年12月27日发布的《财政部,税务总局于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号)明确规定了保险营销员佣金收入的税收政策。税改后保险营销员的税收计算方法,较之前发生了 较大的变化,主要包括:1)展业成本和费用发生了变化:过去展业成本为 40%,现在为25%;2)起征点大幅提高:过去有收入就要缴纳所得税,而新税法实施之后保险营销员享受5000元个人所得税起征点待遇;3)超额累进税率发生变化:新税法实施之后,累计税率根据应纳税所得额的天小分成了3%-45%区间的7档,对于收入较低的营销员来说,适用边际税率较之前的20%显著下降。 【更多详情,请下载:保险行业案例测算分析:起征点,超额累计税率和展业成本调整大幅降低保险营销员的税负成本】